Ya sean grandes o pequeñas farmacéuticas, biotecnológicas o de equipos, los valores sanitarios en el sentido amplio del término se han enfrentado a muchos vientos en contra durante el pasado año.

Además de las dificultades que han asolado a todas las empresas (inflación, ralentización económica, subida de los tipos de interés, restricción de la financiación, conflictos), los grupos sanitarios (con la excepción de Novo Nordisk y Eli Lilly, por supuesto) han sufrido el final de la era covid, el desabastecimiento de los distribuidores, los malos resultados de las empresas de pequeña y mediana capitalización (que afectaron a las pequeñas empresas centradas en la innovación) y una reducción sustancial de la exposición de los inversores al sector, que se centraron en cambio en las promesas de la tecnología y la IA. Prueba de ello son las caídas de las cotizaciones de algunos gigantes como Pfizer (-51%) y Moderna (-38%) a lo largo de 2023.

La enfermedad parece curada. Los vientos en contra se disipan, las biotecnológicas cuentan con una miríada de tratamientos prometedores en ciernes y las valoraciones vuelven a ser atractivas. Por consiguiente, tanto en Europa como en Estados Unidos, el cielo se despeja sobre el sector sanitario, mientras que las nubes se ciernen sobre los demás.

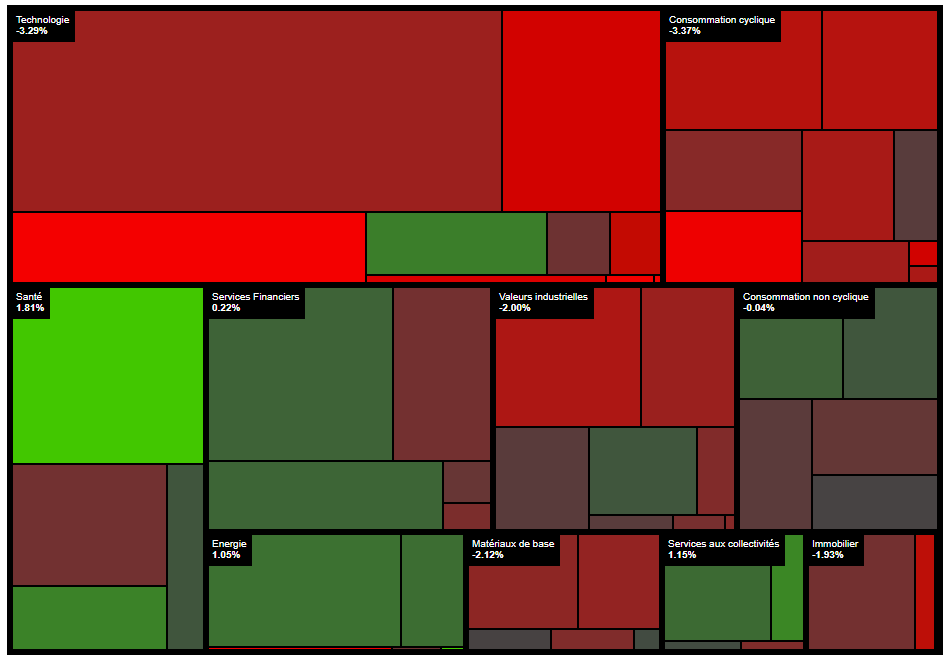

Heatmap de los valores europeos y estadounidenses con una capitalización bursátil superior a mil millones de dólares - variación en 5 días

En términos de índices, el SMI suizo se ha beneficiado enormemente de este reciente repunte. Sobreponderado en valores sanitarios (Roche, Novartis, Alcon, Lonza, Sonova), el índice suizo ha disfrutado de una notable recuperación desde noviembre de 2023.

Fuente: MarketScreener

Y cabe señalar que, mientras que el CAC40 francés ha perdido un 1,35% desde el 1 de enero y el Dax alemán un 0,25%, el SMI ha subido un 0,85% y el IBEX35 ha subido un 1.06% en el momento de redactar este informe.