Durante la sesión del día anterior, los índices estadounidenses parecieron repetir inicialmente el escenario de los últimos días, es decir, un intento de rebote y luego una erosión gradual de las ganancias y un final de sesión bastante doloroso. Pero al final fueron los compradores los que ganaron, y por goleada, ya que el S&P500 ganó un 2,5%, mientras que el Nasdaq 100 ganó un 3,5%. Los inversores -actualmente sombríos y vacilantes- siguen buscando el Santo Grial, el fondo del mercado, para que la fiesta vuelva a ser como en los últimos diez-dos años. No sé quién ha señalado el rebote, pero es de suponer que los inversores han interpretado como un punto de partida aceptable la combinación de que el Nasdaq haya bajado un 20% desde el 1 de enero y la oportunidad de comprar Meta Platforms tras los resultados, que no son tan malos.

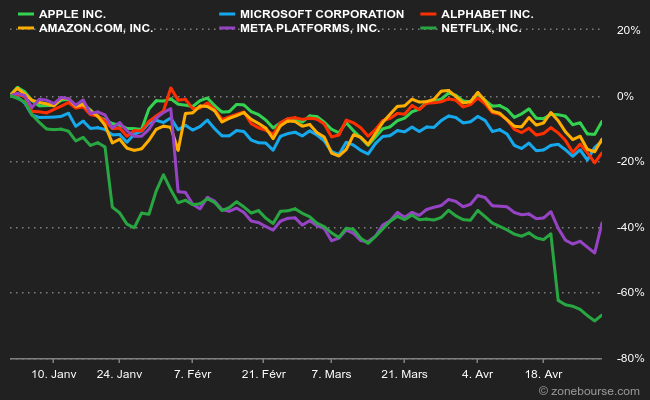

Este es un buen punto de partida para hablar de los resultados de las FAANG (Facebook, Apple, Amazon, Netflix, Google), un acrónimo que ya está obsoleto porque Facebook se ha convertido en Meta Platforms y Google cotiza bajo el nombre de su empresa matriz Alphabet. Y que Microsoft también forma parte de la pelota. Y que Netflix había dejado más o menos la banda al no poder seguir el ritmo demencial de aumento de capitalización de los otros zigotos. Sorprendentemente, este bloque a menudo unido en la tendencia de las ganancias se ha roto un poco últimamente. Hace unos meses, cuando los mercados se tambaleaban, el equipo estaba ahí para tirar del carro publicando por encima de las expectativas para impulsar los índices. Índices que pesaban entre una cuarta y una tercera parte, lo que es útil a la hora de influir en ellos. Netflix había sido excluido del círculo por decepcionar con demasiada regularidad. Desde hace algunos trimestres, es Meta (ex-Facebook) la que no ha sido invitada a las fiestas: su rendimiento desigual, sus problemas con los reguladores y un jefe lunático y megalómano habían acabado por cansar a los inversores.

Esto deja al cuarteto de Apple, Microsoft, Amazon y Alphabet. De hecho, casi podemos añadir a Tesla como una "empresa cuyos resultados pueden mejorar o deprimir el mercado", pero hoy no se trata de eso. Se trata más bien de un resumen de los resultados, ya que todos ellos han sido publicados. Y las actuaciones son bastante dispares, más de lo habitual me parece. Dejemos de lado a Microsoft, que sigue siendo la fuerza silenciosa del sector. Todo parece resbalar en el grupo: el coronavirus, la escasez, el Windows-bashing, la fluctuación de los entornos monetarios... Los resultados del primer trimestre de 2022 han superado las expectativas, como es habitual en las cortas. Para Alphabet, ya es diferente. Los beneficios han bajado (bueno, hasta los 16.400 millones de dólares en un solo trimestre, pero aun así) y los servicios estrella se enfrentan a la nueva competencia (TikTok para YouTube, por ejemplo). La acción fue interrumpida en torno a la liberación. Anoche, Amazon publicó sus resultados a media asta, lastrado por el aumento de los costes y la preocupación por el suministro. La acción perdió un 9% tras el anuncio, lo que es muy poco habitual para el valor. Ni siquiera Apple salió indemne del periodo. La marca californiana comunicó anoche unos beneficios superiores a los esperados en los tres primeros meses del año, pero advirtió que sus ventas se reducirán entre 4.000 y 8.000 millones de dólares en el periodo abril-junio, debido a las limitaciones relacionadas con el brote del coronavirus en China. La acción bajó un 2,2% tras la sesión, pero había ganado un 4,5% el día anterior.

Estas cifras muestran que el bloque de pesos pesados del índice estadounidense ya no está tan unido como en el pasado y, por tanto, tiene dificultades para desempeñar su habitual papel de potencia. Sin embargo, los resultados mediocres de Apple y Amazon pueden pasar a un segundo plano hoy, tras las declaraciones del politburó chino de que hay que hacer más para cumplir los objetivos económicos. Esto puede ser algo insignificante para usted, pero para los mercados significa mucho. Entre las variables que podrían ayudar a las economías occidentales a superar el obstáculo de la estanflación está la recuperación de la economía china a través de medidas de apoyo político y monetario. Hasta ahora, esto ha sido más una serpiente de mar que otra cosa, pero las reconfiguraciones han producido choques lo suficientemente graves como para que se pongan en marcha medidas de estímulo. Así que, una vez más, hay que confirmarlo, lo que no impide que los índices asiáticos rujan de placer esta mañana: +2% para el Topix de Tokio o +3,8% para el Hang Seng de Hong Kong. El índice tecnológico Hang Seng llegó a subir más de un 10%, impulsado por el anuncio del politburó, la subida del Nasdaq y los nuevos rumores de que Washington y Pekín podrían acordar unos procedimientos de auditoría que permitirían a las empresas chinas seguir cotizando en Estados Unidos.

Los indicadores adelantados europeos son alcistas esta mañana por todas las razones anteriores, con una nueva avalancha de resultados. A la espera de una batería de indicadores: el PIB del primer trimestre y la inflación de abril en Europa, luego, sobre todo, la renta y el gasto de los hogares en Estados Unidos... la semana que viene, esperemos el veredicto de la Fed sobre sus tipos de interés. El IBEX35 ganó un 0.51%, hasta los 8555 puntos, poco después de los primeros intercambios.

Lo más destacado del día en materia económica

La inflación francesa de abril (8:45 horas), el PIB alemán del primer trimestre (10:00 horas) y la inflación europea de abril (11:00 horas) marcarán la mañana, antes de una agenda completa en Estados Unidos: consumo e ingresos de los hogares (14:30 horas), PMI de Chicago (15:45 horas) e índice de confianza del consumidor de la Universidad de Michigan (16:00 horas). Toda la agenda "macro" aquí.

El dólar mantiene al euro bajo presión en 1,0521 dólares. La onza de oro repunta un poco hasta los 1907 USD. El petróleo sube a medida que se endurece el enfrentamiento energético entre Europa y Rusia, con el Brent del Mar del Norte a 108,40 dólares el barril y el crudo ligero WTI estadounidense a 105,31 dólares. El rendimiento de la deuda estadounidense a 10 años se mantuvo estable en el 2,82%. El bitcoin apenas reaccionó a la sangría del Nasdaq, que se situó en 39.500 dólares.

Principales cambios en las recomendaciones

- Adesso: Jefferies inicia el seguimiento de la empresa como una compra, con un objetivo de 225 euros.

- Aixtron: Jefferies eleva su recomendación de mantener a comprar, con un objetivo de 35 euros.

- Atoss Software: Jefferies eleva su recomendación a mantener con un objetivo de 130 euros.

- Carlsberg: Jefferies mantiene su posición con un objetivo elevado de 870 a 950 DKK.

- Edenred: HSBC eleva de comprar a mantener con un objetivo de 51,75 euros.

- Essity: Goldman Sachs ha pasado de vender a neutral con un objetivo de 260 SEK.

- Freenet: Jefferies mantiene la opción de compra con un objetivo de precio elevado de 27,40 euros a 29,80 euros.

- Helios Towers: Jefferies mantiene la opción de compra y eleva el precio objetivo a 212 GBP desde 207 GBP.

- Novozymes: Jefferies mantiene la opción de compra y eleva el precio objetivo de 510 a 550 DKK.

- Pernod Ricard: Jefferies mantiene la opción de compra con un precio objetivo elevado de 220 a 224 euros.

- Red Eléctrica: M Stanley ha subido de infraponderar a sobreponderar con un objetivo de 18 euros.

- RELX: HSBC sube de comprar a mantener con un objetivo de 2460 GBP.

- Schweiter: UBS mantiene la posición de venta y reduce el precio objetivo de 1.150 a 860 CHF.

- Tenaris: Jefferies mantiene su posición con un precio objetivo elevado de 15 a 15,50 euros.

- Terna: Morgan Stanley eleva su calificación de infraponderar a sobreponderar con un objetivo de 7,50 euros.

- Thales: Societe Generale eleva su calificación de comprar a mantener con un objetivo de 131 euros. Jefferies mantiene la opción de compra con un objetivo de precio elevado de 133 a 143 euros.

- Wolters Kluwer: HSBC sube de mantener a reducir su calificación, con un objetivo de 80 euros.

- Worldline: Berenberg se mantiene largo con un objetivo reducido de 100 a 70 euros.

En todo el mundo

Resultados de la empresa

- Apple: el grupo prevé entre 4.000 y 8.000 millones de dólares menos de ventas debido a Covid en el trimestre actual. Los resultados del último trimestre son mejores de lo esperado. La acción perdió un 2,2% en el after-hours (pero ganó un 4,5% el día anterior).

- AstraZeneca: supera las estimaciones del primer trimestre y mantiene las previsiones para 2022

- Amazon: los resultados son decepcionantes. La acción ha bajado un 9% tras la sesión.

- Intel: las acciones bajan un 4% tras la sesión y la publicación de resultados y perspectivas mixtas.

- Accor: para el ejercicio 2022, se espera un crecimiento neto de la red del 3,5%, tal y como se anunció con motivo de los resultados anuales de 2021.

- Amundi: el beneficio neto aumentó un 5%, hasta 324 millones de euros, en el primer trimestre. Los activos gestionados aumentaron en términos interanuales, pero disminuyeron un 2,1% respecto a diciembre.

- BBVA gana un 36,4% hasta marzo y logra el mejor resultado recurrente de su historia.

- CaixaBank gana 707 millones hasta marzo tras dotar 214 millones por la guerra

- Viscofán gana un 8,9% menos en el trimestre, hasta los 27,5 millones de euros.

- Klépierre: la empresa inmobiliaria confirma que tiene como objetivo un flujo de caja neto por acción de 2,30 a 2,35 euros este año.

- Rémy Cointreau: el grupo se muestra confiado de cara a 2022-2023 tras el récord de ventas en el ejercicio cerrado a 31 de marzo.

- Seb: objetivos confirmados tras un crecimiento orgánico del 0,4% en el primer trimestre.

- Indra: gana 39 millones de euros de enero a marzo, un 76% más.

- Pharma Mar: gana 22 millones de euros en el primer trimestre, un 9% menos.

- Safran: la dirección confirma sus objetivos para 2022. Tiene previsto compensar el impacto de Rusia en sus márgenes. Los resultados aumentaron fuertemente en el primer trimestre.

- Saint-Gobain: confirma su objetivo de aumentar el resultado operativo en 2022 a tipos de cambio comparables.

- Robinhood: El bróker juvenil favorito de Estados Unidos se desploma un 11% tras unos resultados trimestrales por debajo de lo esperado.

Anuncios importantes (y otros)

- La FTC está investigando las primeras compras de acciones de Twitter por parte de Elon Musk desde el punto de vista de la declaración de posesión. El multimillonario vendió 4.000 millones de dólares en acciones de Tesla, pero dice que no habrá más ventas.

- Kering emite 1.500 millones de euros en bonos a 3 y 8 años al 1,25% y 1,875%.

- Danone firma una asociación para incorporar a CCU a su negocio de agua en Argentina.

- Compagnie Plastic Omnium adquiere Varroc Lighting Systems por 600 millones de euros.

- Barry Callebaut invertirá 101 MCHF en 10 años para una fábrica de chocolate en Canadá.

- Merlin Properties reconvertirá en restaurantes seis plantas del edificio de Fnac en Callao

- La economía española frena su crecimiento al 0,3% en el primer trimestre por el consumo.

- La economía francesa echa el freno en el primer trimestre y decepciona a los analistas.

- Principales resultados del día: Exxon Mobil, Chevron, AbbVie, AstraZeneca, Bristol-Myers Squibb, Honeywell, Colgate, Reckitt, ENI, BASF, Orsted, Safran, Phillips 66, Neste, Hexagon... Toda la agenda aquí.

Lecturas

- Entender los flujos de gas en Europa (Bruegel en inglés).

- No existe un escenario "normal" para el planeta en 2050 (The Atlantic en inglés).

- El aumento de la desinformación muestra la importancia de las diferentes perspectivas (Nikkei Asia en inglés).

- ¿Puede Occidente arreglarse a sí mismo? (The Spectator en inglés).

- El PIB crece apenas un 0,3% en el primer trimestre de 2022 (Expansion).

- Delfines contra buceadores y ballenas espía: los mamíferos que protegen a Estados Unidos y Rusia desde los años 60 (El Independiente).

- Ucrania declara la guerra a los símbolos y monumentos rusos en su territorio (El Mundo).

- Ryanair prevé batir récord de pasajeros, reabrir las bases canarias y contratar a 4.000 empleados (El Pais).