|

|

| Tops / Flops de la semana |

| Tops Vistra (+20%): el mercado acogió favorablemente la incorporación de Energy Harbor a la cartera de la empresa tejana, por 3.000 millones de dólares y una participación del 15% en Vistra Vision. Esta entidad es una nueva filial de Vistra, diseñada para dar cabida a los actuales activos nucleares, renovables, de almacenamiento y distribución de Energy Harbor en las mismas zonas. SEA Limited (+18%): la empresa de comercio y entretenimiento por Internet con sede en Singapur, como su nombre indica, obtuvo el primer beneficio trimestral de su historia. Lo consiguió gracias a un fuerte recorte de gastos, en particular mediante la salida de algunos países. John Wood (+13%): se ha reanudado la especulación sobre la empresa escocesa de ingeniería petrolera, que sigue siendo cortejada por el fondo Apollo, que ha aumentado por tercera vez su oferta inicial. Al parecer, ha ofrecido 237 libras por acción, un precio que la dirección de la empresa sigue considerando demasiado bajo. Dick's Sporting Goods (+13%): los contadores están en verde para la red americana de tiendas de artículos deportivos. Los resultados de 2022, las previsiones para 2023 y el dividendo están por encima de las expectativas. A los inversores también les ha gustado la forma en que la dirección ha reducido sus existencias, lo que significa que el nuevo ejercicio puede comenzar en las mejores condiciones posibles. Traton (+10%): La filial de camiones de Volkswagen, más conocida por sus marcas MAN y Scania, se ha ganado al mercado con unas sólidas previsiones de negocio para el año en curso. La confianza de la dirección se basa en una sana cartera de pedidos. El margen operativo para 2023 debería situarse entre el 6 y el 7%. SMA Solar (+10%): También en este caso, la subida se basa en los resultados de 2022 y las perspectivas para 2023. El especialista en energía solar tuvo un final de año dinámico, marcado por la afluencia de contratos. La firma de análisis Jefferies ha confirmado su recomendación de compra, con un precio objetivo de 85 euros. Dassault Aviation (+9%): el fabricante aeronáutico se ve favorecido por unos márgenes para 2022 superiores a lo previsto. UBS explica que la rama de defensa ha apoyado la rentabilidad, en particular porque los contratos de modernización de los Rafale indios y qataríes son más lucrativos de lo previsto. La guinda del pastel es que el cofre de guerra del grupo se ha hinchado considerablemente gracias a los pagos vinculados a los pedidos anticipados. El mercado ni siquiera ha pedido cuentas al grupo por sus previsiones de entrega bastante ajustadas para 2023 (15 Rafale y 35 Falcon). Flops Belimo (-12%): el industrial zuriqués decepcionó a sus seguidores al dejar sin cambios su dividendo, a pesar de un aumento de sus resultados. Como la valoración del especialista en servomotores es más que generosa, este tipo de pequeños contratiempos no perdonan. Sin embargo, las perspectivas están en línea con las expectativas del mercado. OVH (-16%): las acciones del líder europeo del alojamiento digital se han visto sacudidas esta semana por una importante venta de acciones por parte de KKR y TowerBrook. Se vendieron unos cinco millones de acciones a 12,90 euros cada una. En una situación así, los vendedores tienen que ofrecer un precio atractivo para que el mercado absorba el papel, es decir, un precio inferior a las cotizaciones bursátiles actuales. En consecuencia, de vez en cuando se ejerce una fuerte presión sobre la acción. HelloFresh (-16%): jarro de agua fría para el grupo alemán, cuyas previsiones para 2023 no responden a las expectativas. El crecimiento no estará a la altura, ya que se espera que se sitúe entre el 2% y el 10%, frente al 27% de 2022. En cuanto a los resultados, no deberían progresar con tanta fuerza como esperaban los inversores. JP Morgan, ya muy prudente sobre el expediente, redujo su objetivo de 21 a 17 euros, manteniéndose negativo. JCDecaux (-18%): los resultados de 2022 no fueron llamativos, pero la penalización semanal procedió principalmente de las previsiones para el trimestre en curso, que incluían una fuerte contracción de la actividad en China a principios de año. El grupo cree que se vislumbra un giro positivo en marzo, pero el mercado quiere verlo antes de creerlo. Euroapi (-26%): La antigua filial de principios activos de Sanofi sigue desesperando a sus accionistas. Tras unos resultados mixtos y luego problemas de producción, la empresa anunció unas previsiones muy por debajo de las expectativas. La cotización cayó un 22% sólo en la sesión del miércoles. First Republic Bank (-32%) Tras el episodio de SVB, todos los valores bancarios, incluso los más grandes, se han visto atacados. Western Alliance Bancorporation y First Republic Bank son los más castigados hasta ahora. SVB Financial (-63%): el banco de Silicon Valley dio la campanada el jueves por la tarde al anunciar que necesitaba capital fresco tras verse obligado a vender una cartera de obligaciones con pérdidas. Los inversores huyeron de las acciones, que se desplomaron. En términos más generales, todos los valores bancarios, incluso los más grandes, se vieron atacados tras el episodio del SVB. |

|

| Materias primas |

| Energía: Los precios del petróleo se vieron afectados por varios vientos en contra, empezando por los datos económicos mixtos de China, cuyas importaciones de crudo se contrajeron algo más del 1 % interanual en febrero. En segundo lugar, fueron las declaraciones de Jerome Powell las que lastraron los precios de los activos de riesgo, incluido el petróleo. El presidente de la Reserva Federal ha endurecido su tono preparando a los financieros para más subidas de tipos con el fin de frenar la inflación. Los inventarios semanales estadounidenses registraron su primer descenso del año. Cayeron en 1,7 millones de barriles, mientras que el mercado esperaba un nuevo aumento de alrededor de 1,3 millones. En cuanto a los precios, el Brent del norte de Europa y el WTI estadounidense cayeron a 81 USD y 75 USD por barril, respectivamente. En cuanto al gas natural en Europa, el TTF de Rotterdam se mantiene en torno a los 46 EUR/MWh. Metales: Los precios de los metales básicos también tomaron una senda bajista esta semana. La última reunión anual del parlamento chino no generó especial expectación. Los operadores esperaban sin duda el anuncio de nuevos paquetes de estímulo que impulsaran la demanda de metales industriales, pero no fue así. Además, Pekín informó de una contracción interanual del 10% en las importaciones de cobre en los dos primeros meses del año, lo que minó el ánimo financiero. La tonelada de cobre se cotiza a unos 8820 USD en la LME, frente a los 23225 USD del níquel y los 2290 USD del aluminio. El oro, por su parte, se estabiliza en 1835 dólares. China (de nuevo), volvió a aumentar sus tenencias de oro con una compra de 25 toneladas el mes pasado. Productos agrícolas: Los precios de los cereales vuelven a bajar esta semana, a pesar de las advertencias de la Oficina Australiana de Agricultura de que se espera una fuerte caída de la producción agrícola debido a un tiempo anormalmente seco. En Chicago, el bushel de trigo cotiza a la baja, a 665 centavos, al igual que el bushel de maíz, a 610 centavos. |

|

| Macroeconomía |

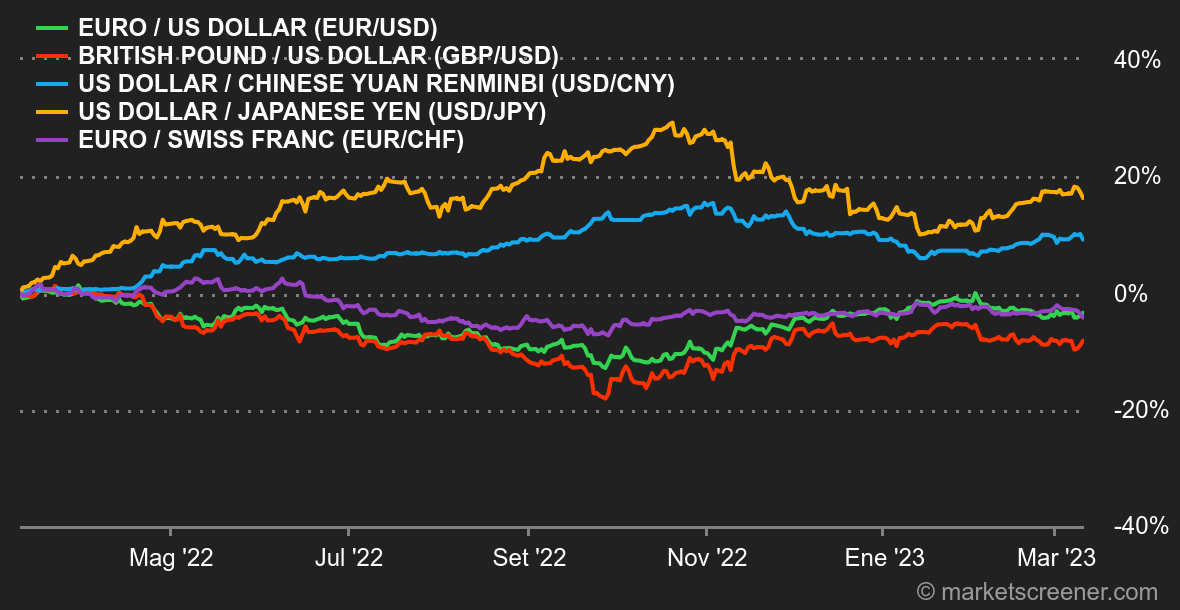

| Ambiente. Vals en tres fases. Esta semana se han vivido tres fases en los mercados. En primer lugar, el endurecimiento del tono de la Fed con respecto a la senda de los tipos, que llevó a los financieros a cambiar sus previsiones sobre el próximo movimiento del banco central el 22 de marzo. De 25 puntos básicos de subida, la mayoría pasó a 50 puntos básicos. Después, el jueves, un gran lío provocado por los problemas del banco californiano SVB Financial, que puso al sector financiero al borde del abismo y empujó a la baja los rendimientos de los bonos. Por último, la tercera fase, el viernes: las estadísticas del mercado laboral estadounidense de febrero, que apuntaban a una moderación de las subidas de tipos. Aunque la creación de empleo siguió siendo sólida, el crecimiento de los salarios por hora se ralentizó y la tasa de paro subió al 3,6%. Los rendimientos bajaron aún más y volvió el pronóstico de endurecimiento monetario de 25 puntos básicos. Divisas. Las cifras de empleo de EE.UU. del viernes hicieron bajar al dólar, por las razones explicadas anteriormente. El índice del dólar se alejó de la zona de 105,20 y volvió a situarse en torno a 104,80. El euro cotizaba a 1,63 USD al final de la semana. Las divisas de materias primas tuvieron una semana difícil, especialmente el Aussie, que perdió más de un 1,5% frente al euro, el dólar y la libra esterlina. Tipos de interés: Aunque el discurso de Jerome Powell resultó lógicamente más de halcón que de paloma, los mercados esperaban febrilmente la publicación de los datos de creación de empleo en Estados Unidos para confirmar la postura de halcón de la Fed. Hasta ahora, al menos desde el pasado mes de octubre, los mercados de renta variable se han movido en dirección contraria a los rendimientos de la deuda pública. Sin embargo, este fin de semana se ha producido un cambio de tendencia. Los riesgos inherentes al SVB han dado lugar a un movimiento clásico de "fly to quality", en el que los inversores prefieren apostar por la renta fija y alejarse de los mercados de renta variable. Sin embargo, este cambio de paradigma debe confirmarse en las próximas sesiones. Un primer elemento de respuesta debería proporcionárnoslo el próximo martes con la publicación del IPC. Continuación. Criptodivisas. El bitcoin ha caído nada menos que un 11% esta semana y vuelve a coquetear con la barrera de los 20.000 dólares en el momento de escribir estas líneas. Con el colapso del banco Silvergate, favorable a las criptodivisas, el endurecimiento de las medidas reguladoras contra los actores del ecosistema en EE.UU. y un contexto macroeconómico que lucha por proporcionar catalizadores positivos para una recuperación sostenible de los activos de riesgo, el mercado de las criptodivisas palidece. Los aficionados al bitcoin tendrán que armarse de paciencia una vez más antes de que el cielo se despeje en la criptosfera. Calendario. Estados Unidos entrará en horario de verano este fin de semana, quince días antes que Europa. Wall Street abrirá por tanto a las 14.30 hora de París, mientras que los horarios de las estadísticas recurrentes se adelantan una hora. Así pues, el mercado conocerá a las 13h30 del martes las cifras de inflación de febrero en Estados Unidos, y a las 13h30 del martes otro aluvión de estadísticas estadounidenses: precios a la producción, ventas al por menor e índice Empire State. El jueves, volvemos a Europa con una decisión de política monetaria del BCE, probablemente un aumento del tipo de refinanciación del 3 al 3,50%. El viernes, nueva incursión en Estados Unidos con la producción industrial de febrero y el índice de confianza del consumidor de marzo de la Universidad de Michigan. |

|

|

| Los artículos de la semana | ||||||

|

|

*Las variaciones semanales de los índices y acciones que aparecen en el tablero de instrumentos se refieren al periodo comprendido entre el lunes en la apertura de los respectivos mercados y el viernes en el momento de enviar este boletín. Las variaciones semanales de las materias primas, los metales preciosos y las divisas que aparecen en el tablero de instrumentos son para un periodo móvil de 7 días, de viernes a viernes, hasta el envío de este boletín. Estos activos siguen cotizando los fines de semana. |