|

|

| Tops / Flops de la semana |

| Tops Colas (+53%): Hubo un tiempo, que los menores de veinte años nunca conocerán, en que la filial de Bouygues encabezaba la lista de valores "negociables" de la Bolsa de París. Al final, la empresa matriz esperó hasta 2023 para ofrecer una salida a los accionistas minoritarios de su filial. Bouygues ya posee el 96% del capital y ofrece comprar el resto a 175 euros por acción. Adevinta (+32%): El especialista noruego en publicidad en línea confirmó esta semana que había recibido una oferta de adquisición de un consorcio dirigido por los fondos de inversión Blackstone y Permira. Las conversaciones se encuentran aún en una fase preliminar, pero el anuncio ya ha tenido una pequeña repercusión. La empresa matriz de Adevinta, Schibsted (+17%), también se ha beneficiado. Splunk (+20%): Cisco va a comprar el especialista en ciberseguridad a 157 USD por acción para reforzar su oferta. El precio total asciende a 28.000 millones de dólares. La oferta es firme porque el precio ya se ha negociado entre las partes. Por tanto, se dice que la oferta es "amistosa". Esta semana ha servido de llamada de atención para un sector tecnológico sumido en la duda tras las duras palabras de la Fed sobre los tipos de interés. Unicredit (+8%): El grupo bancario italiano se benefició del anuncio de un plan de recompra de acciones por valor de 2.500 millones de euros, lo que representa alrededor del 6% de su capitalización bursátil. Los analistas habían pensado que tal operación llegaría más tarde, de ahí el entusiasmo por la acción. Flops S4 Capital (-26%): La agencia de publicidad de moda dirigida por el reputadísimo y muy opinador Martin Sorrell se hundió en bolsa esta semana tras rebajar sus objetivos. Es el problema de los valores estrella que superan sistemáticamente las expectativas: cuando dejan de hacerlo, la reacción suele ser terrible. El otro problema es que se trata de la segunda advertencia en dos meses. De ahí la severidad de la sanción. Idorsia (-24%): El descenso a los infiernos continúa para la biotecnológica suiza. El mercado espera una importante ampliación de capital. Según nuestras informaciones, Baader Helvea, que esta semana acogió en su semana de inversión al responsable de relaciones con los inversores de la empresa, se mantiene prudente al respecto, señalando que se necesitarán 700 millones de CHF de financiación de aquí a 2024. ARM Holdings (-14%): Tras su sensacional debut bursátil, la empresa de cartera de SoftBank se ha estancado claramente, retrocediendo hasta el entorno de los 53 USD. La acción, que se introdujo a 51 USD, había llegado a subir hasta 69 USD en las primeras horas de cotización. Los inversores están sopesando el impacto del FOMO frente a los temores actuales sobre la dirección de los mercados de renta variable. Lonza (-14%): Ha sido una semana difícil para el fabricante favorito de las empresas farmacéuticas. La empresa suiza se ha visto afectada por la marcha de su Director General y el anuncio de Moderna de reducir la producción de ARN mensajero en su planta de Visp. En un intento por calmar la situación, Lonza ha reiterado sus objetivos para 2023 antes de su día del inversor del 17 de octubre. Société Générale (-12%): Los dirigentes del banco francés probablemente no pensaban provocar semejante fiasco cuando dieron a conocer su plan estratégico a medio plazo. Pero así ha sido. Los analistas se sorprendieron al ver que las hipótesis se basaban en un negocio con poco o ningún crecimiento. Pero, ¿quizás simplemente eran demasiado optimistas dadas las condiciones económicas que se avecinan en Europa en un entorno de tipos de interés elevados? Adyen (-10%): En las últimas semanas, la fintech holandesa ha sufrido el mismo destino que los valores cíclicos favoritos del mercado, cayendo bruscamente en relación con la media del mercado. La generosa valoración era defendible en un contexto de fuerte crecimiento. Es más difícil de justificar en condiciones más complicadas. |

|

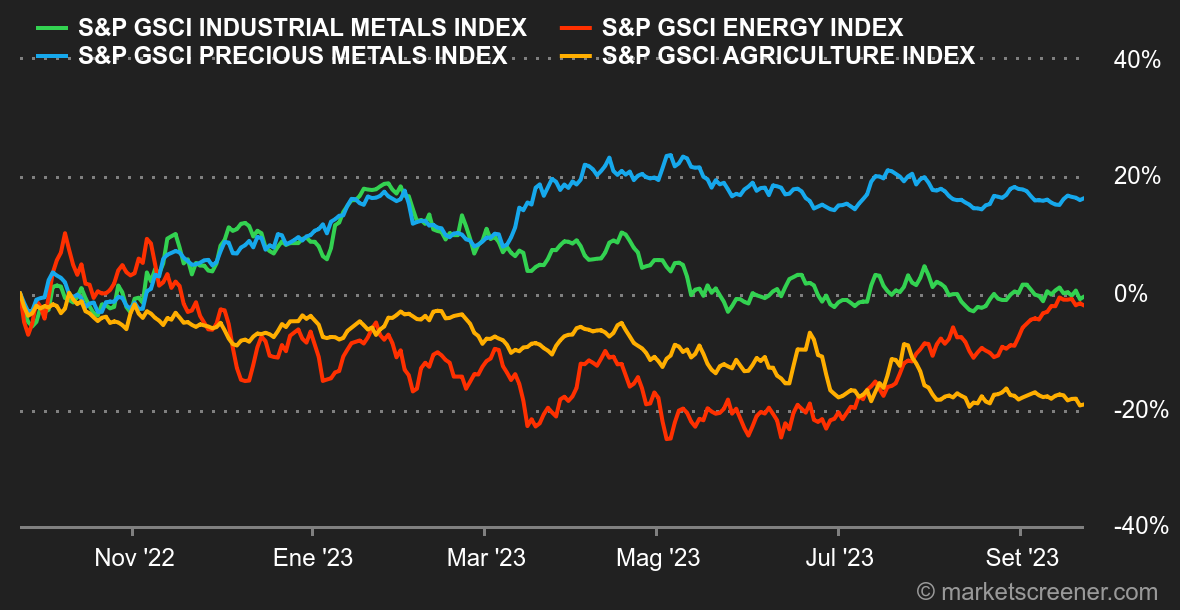

| Materias primas |

| Energía: Un respiro para los precios del petróleo, que se estabilizaron tras tres semanas de fuertes subidas. El tono más halcón de la Reserva Federal, que advirtió de que los tipos de interés oficiales podrían mantenerse altos durante más tiempo de lo que pensaban los analistas financieros, pesó sobre los activos de riesgo, incluido el petróleo. No obstante, por el momento, la consolidación de los precios avanza sin sobresaltos, con el Brent cotizando aún en torno a los 93 dólares. El WTI incluso ha ganado terreno en los últimos cinco días gracias a la debilidad de los inventarios estadounidenses. El barril de referencia estadounidense ronda los 90,50 dólares. En Europa, los precios del gas natural vuelven a subir a 40 EUR/MWh a pesar del fin de las huelgas en las instalaciones de gas natural licuado de Chevron en Australia. Metales: El cobre resiste menos que el petróleo y vuelve a caer. Los últimos datos de la London Metal Exchange no ayudaron, ya que mostraron un nuevo aumento de los inventarios de cobre, disipando las preocupaciones sobre las dificultades de suministro. En cuanto a los precios, el cobre cayó hasta los 8.100 USD la tonelada. En cuanto a los metales preciosos, el oro se mantuvo estable esta semana en 1.925 dólares. Se trata de un comportamiento bastante bueno, dado el aumento de los rendimientos de los bonos. Productos agrícolas: Siguiendo el ejemplo de los compartimentos de la energía y los metales, los precios de los cereales cayeron esta semana en Chicago, con el bushel de maíz cotizando a unos 475 céntimos frente a los 590 céntimos del bushel de trigo. |

|

| Macroeconomía |

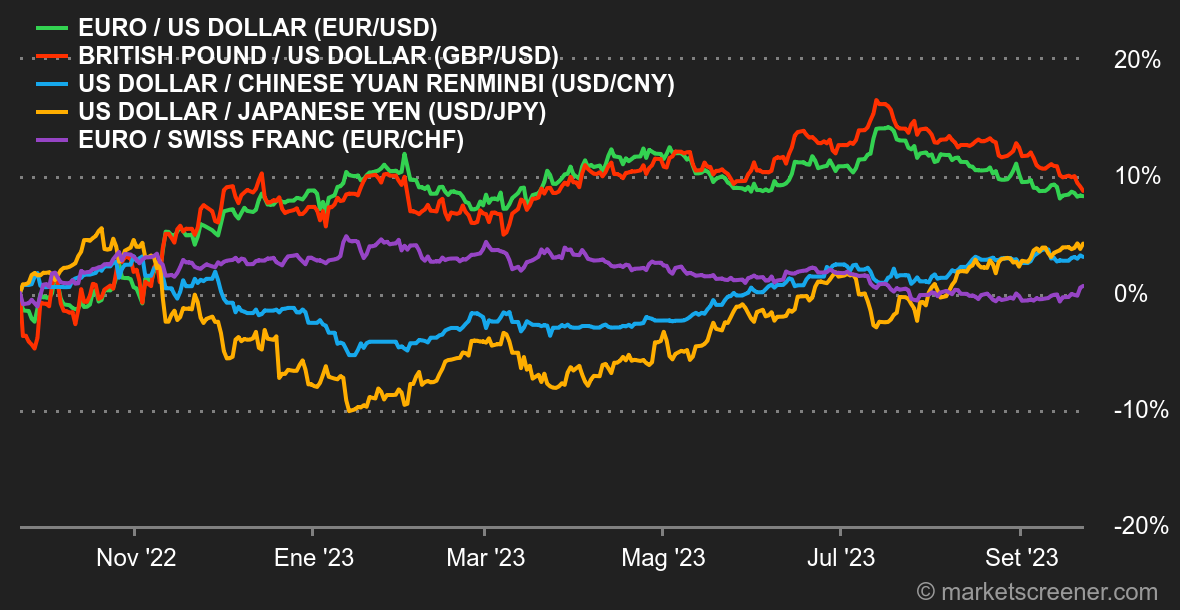

| Ambiente: Los halcones están al acecho. El Banco de Japón acaba de cerrar el baile de los bancos centrales y, oh sorpresa, ¡no ha hecho nada! Comprensiblemente, los tipos se mantienen sin cambios y su postura es muy acomodaticia. Desgraciadamente, no se puede decir lo mismo del Banco de Inglaterra y, sobre todo, de la Reserva Federal estadounidense. Aunque no han modificado sus tipos de referencia, han mantenido una postura agresiva. En otras palabras, están en el campo de "los tipos van a permanecer altos durante mucho tiempo", durante la mayor parte del próximo año, si no todo. Y sin descartar nuevas subidas de tipos para combatir la inflación. Esto fue todo lo que necesitaron los tipos estadounidenses a 10 años para superar los máximos registrados el pasado mes de octubre en el 4,33%, allanando el camino para una continuación de la tendencia alcista hacia el 5%. El efecto colateral es volver a presionar a la renta variable estadounidense, con un mayor riesgo para los valores tecnológicos. En este contexto, el dólar se comporta bien. Mantiene bajo presión a las demás divisas, a pesar de que el euro repuntó el viernes, volviendo a subir hasta 1,0649 USD. Además, el inesperado mantenimiento de los tipos de interés por parte del Banco Nacional Suizo (BNS) el jueves dio un ligero impulso a la moneda única, que se situó en 0,9644 CHF. Por último, los indicadores PMI adelantados de las principales economías europeas siguen en territorio de contracción, a pesar de un ligero repunte del sector servicios en Alemania y de un temblor en el sector manufacturero en el Reino Unido. Criptomonedas: El Bitcoin se mantiene estable esta semana, rondando la marca de los 26.600 $ en el momento de escribir estas líneas. El éter está sufriendo un poco más que el líder del mercado, cayendo un 1,63% desde el lunes, de nuevo por debajo de la marca de los 1600 $. Mientras la Securities and Exchange Commission (SEC) estadounidense sigue apretando las tuercas al cumplimiento legal de los criptoactivos al otro lado del Atlántico, el sector busca desesperadamente vibraciones positivas para mantener un poco el optimismo. Por el momento, sin un marco regulador claro y unido a un clima económico desfavorable para los activos de riesgo, el mercado de las criptodivisas sigue sin poder recuperar el fervor de los inversores. |

|

|

| Los artículos de la semana | ||||||

|

|

*Las variaciones semanales de los índices y acciones que aparecen en el tablero de instrumentos se refieren al periodo comprendido entre el lunes en la apertura de los respectivos mercados y el viernes en el momento de enviar este boletín. Las variaciones semanales de las materias primas, los metales preciosos y las divisas que aparecen en el tablero de instrumentos son para un periodo móvil de 7 días, de viernes a viernes, hasta el envío de este boletín. Estos activos siguen cotizando los fines de semana. |