|

|

| Tops / Flops de la semana |

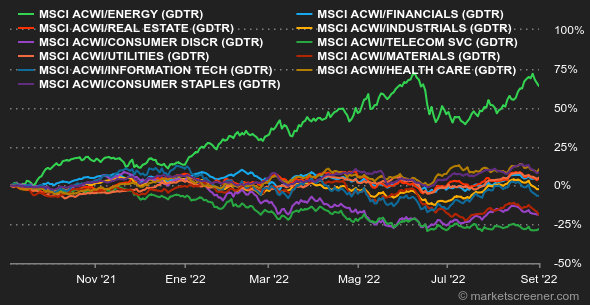

| Tops Pinduoduo (+26%): El grupo chino, que vende productos alimenticios por Internet, se vio impulsado por la publicación de un fuerte aumento de los beneficios en el segundo trimestre. Las ventas por Internet se vieron favorecidas por los confinamientos que siguen afectando a varias zonas de China, en el marco de la política de cero covacha de Pekín. Además, el grupo hizo su primera incursión en el extranjero con el lanzamiento de su plataforma Temu en Estados Unidos, con la que espera competir con Amazon. Nutanix (+22%): La empresa californiana de software se libró esta semana del castigo del sector con el anuncio de unos resultados más sólidos de lo esperado. Las pérdidas se redujeron a pesar de la contracción de los ingresos en el último trimestre del ejercicio 2021/2022. Las previsiones para el nuevo año son ligeramente superiores a las esperadas por el mercado. InPost (+13%): El mercado acoge con satisfacción los buenos resultados semestrales del operador de paquetería holandés. JPMorgan ha elevado su precio objetivo de 9,60 a 10,20 euros. Cameco (+11%): Los financieros que buscan una oportunidad en la industria nuclear, una forma de producción de energía que está volviendo al centro de la escena, siguen favoreciendo al grupo minero canadiense de uranio. Snap (+9%): Aunque los empleados de Snapchat pueden estar sintiendo el pellizco, los inversores se han mostrado satisfechos con el plan de adelgazamiento propuesto por la dirección, que hará que la empresa se deshaga del 20% de su plantilla y vuelva a centrar sus esfuerzos en su negocio principal. Unicredit (+9%): Los bancos europeos se benefician de la perspectiva de que aumenten las apuestas sobre el ritmo de subida de tipos del BCE. Esto es una buena noticia para las instituciones financieras a corto plazo. A largo plazo, es más cuestionable. EuroAPI (+7%): La empresa recientemente escindida de Sanofi ha presentado buenos resultados, lo que ha permitido superar la polémica sobre Zantac que afectó a su antigua empresa matriz. Flops Okta (-30%): Las acciones cayeron fuertemente el miércoles después de que la dirección expresara sus dudas sobre el cumplimiento de sus objetivos a medio plazo. Muchos analistas sancionaron a la empresa, a veces reduciendo significativamente sus valoraciones. Eramet (-19%): Malos tiempos para el sector de los recursos básicos, lastrado por la perspectiva de una desaceleración económica. Las malas cifras chinas, reforzadas por los confinamientos/desconfinamientos que han afectado al país, no ayudan. Verbund (-19%): La compañía energética austriaca es una víctima colateral de los problemas de Wien Energie, empresa a la que las autoridades del país tuvieron que conceder un préstamo de 2.000 millones de euros para cubrir sus márgenes de beneficio debido a la subida de los precios del mercado. No hay relación con Verbund, pero el contexto es difícil para las empresas energéticas europeas, atrapadas entre la explosión de los costes de suministro y las medidas gubernamentales para proteger a los consumidores. BioMérieux (-15%): Los resultados semestrales no fueron nada convincentes. Esto a pesar del ligero aumento de los objetivos. Midcap Partners toma nota de una publicación sin grandes sorpresas, pero cambia de comprar a mantener, reduciendo su objetivo de 124 a 97 euros, sobre todo porque el entorno competitivo exige más gasto en I+D. Nvidia (-14%): Estados Unidos ha pedido a la empresa que limite sus exportaciones de chips sofisticados a China. Este anuncio llega después de una semana ya complicada para la empresa, que sufrió fuertes pérdidas al hilo de todo el sector de los semiconductores, víctima de la firmeza de la Fed. Glencore (-11%): Al igual que el resto del sector minero, a excepción del uranio, como se ha mencionado anteriormente, la acción está cayendo fuertemente debido al temor de que el débil impulso económico esté afectando a la demanda de materias primas. |

|

| Materias primas |

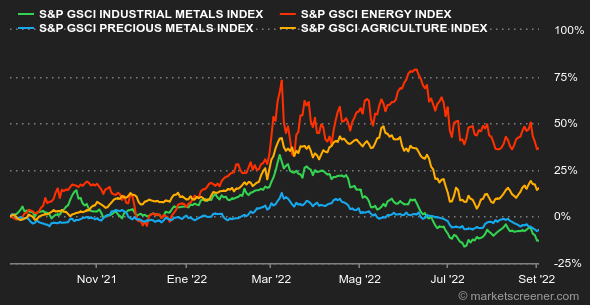

| Petróleo: La preocupación por la dinámica de la demanda de petróleo se intensificó de nuevo esta semana, ya que China decidió encerrar a una de sus ciudades, Chengdu, con más de 20 millones de habitantes. En consecuencia, los precios del petróleo se acercan a la línea de los 90 dólares, un umbral que podría empujar a la OPEP+ a ajustar la producción para sostener el mercado. En este sentido, la organización ampliada de países productores de petróleo se reunirá el lunes para actualizar sus objetivos de producción. En el momento de escribir estas líneas, el Brent cotiza a 94 dólares y el WTI a 88,50 dólares. En Europa, el precio del gas natural ha bajado considerablemente hasta los 209 euros/MWh. Es probable que Gazprom reanude los flujos de gas hacia Europa a través del gasoducto Nord Stream, según Bloomberg. Metales: El fortalecimiento del dólar pesó en el segmento de los metales industriales y preciosos. El cobre volvió a caer por debajo de los 8.000 dólares hasta los 7.600 dólares por tonelada. La misma dinámica se observó en el caso de la reliquia bárbara, que cotizó por debajo de los 1.700 dólares la onza. Productos agrícolas: Los precios de los cereales se han estabilizado en general en Chicago, con el trigo y el maíz cotizando a 800 y 660 centavos el bushel respectivamente. El último informe del USDA destaca que el 54% de la cosecha de maíz estadounidense se califica de "buena a excelente", frente al 60% del año pasado por estas fechas. Este descenso de los rendimientos puede atribuirse a la sequía, que también afecta a Norteamérica. |

|

| Macroeconomía |

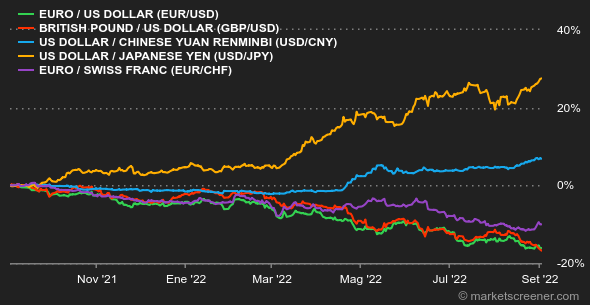

| Ambiente: Tormenta perfecta. La Fed dio un golpe en la mesa el pasado viernes para recordar a los inversores que no deben entusiasmarse demasiado y que el ciclo de endurecimiento monetario aún tiene una larga vida por delante. El mensaje parece haber sido recibido. Fue en Europa donde la presión subió de tono, tras la publicación de una inflación del 9,1% en agosto. El mercado cree que el BCE tendrá que subir los tipos en 125 puntos a finales de octubre, lo que implica una subida de 50 puntos y otra de 75 puntos a repartir entre las reuniones de septiembre y octubre. La trampa se está cerrando en el viejo continente, entre la desaceleración económica, las subidas de tipos y una gran crisis energética (¿histórica?). Tipos: Los mercados de bonos entraron el viernes en su primer mercado bajista en décadas. Esto significa que han perdido un 20% desde sus máximos al aumentar los rendimientos. La deuda estadounidense a 10 años paga ahora un 3,26% y la de 2 años un 3,50%. En Europa, los tipos a 10 años oscilan entre el 1,59% del Bund en Alemania y el 4,22% en Grecia. Francia está en el 2,20%, el Reino Unido en el 2,91% e Italia en el 3,93%. ¿Qué podemos concluir de esto? Que las principales economías sigan ajustándose a un entorno de tipos de interés más altos. Divisas: La pugna por la firmeza entre los bancos centrales deja al par euro/dólar en torno a la paridad. Sin embargo, la moneda única ha ganado terreno frente a la mayoría de las demás divisas. En particular, el CHF a 0,97641 y la GBP a 0,86177. Las perspectivas de una subida de tipos por parte del BCE, que se reúne la próxima semana, explican este buen comportamiento. El billete verde está aprovechando globalmente su condición de refugio seguro para atraer compras, lo que ha llevado al índice del dólar (dólar frente a las monedas de Europa, Reino Unido, Canadá, Suecia, Suiza y Japón) a la marca de 110 puntos por primera vez en 20 años. Criptomonedas: Tras perder casi un 20% de su capitalización en las dos semanas anteriores, el bitcoin se toma un respiro al ganar más de un 4% desde el lunes. La moneda digital ha vuelto a superar el umbral psicológico de los 20.000 dólares en el momento de escribir este artículo. Por otra parte, al seguir evolucionando en un contexto macroeconómico angustioso, el más mínimo rebote técnico resulta ser relativamente frágil y, por el momento, los catalizadores positivos que sugerirían un retorno sostenible al alza son escasos en el mercado de activos digitales. Calendario: Por una vez, la reunión de reanudación del Banco Central Europeo será lo más interesante de la próxima semana. Nos vemos el jueves. Sin embargo, hay que tener en cuenta que el jefe de la Fed, Jerome Powell, también dará un discurso el jueves por la tarde, que, dado el calendario, se solapará un poco con los comentarios de Christine Lagarde tras la decisión de política monetaria del BCE. Por último, tenga en cuenta que los mercados estadounidenses estarán cerrados el lunes por ser día festivo. |

|

|

| Los artículos de la semana | ||||||

|

|

*Las variaciones semanales de los índices y acciones que aparecen en el tablero de instrumentos se refieren al periodo comprendido entre el lunes en la apertura de los respectivos mercados y el viernes en el momento de enviar este boletín. Las variaciones semanales de las materias primas, los metales preciosos y las divisas que aparecen en el tablero de instrumentos son para un periodo móvil de 7 días, de viernes a viernes, hasta el envío de este boletín. Estos activos siguen cotizando los fines de semana. |