|

|

| Tops / Flops de la semana |

| Tops Hamburger Hafen und Logistik (+56%): El grupo alemán de logística y transporte portuario, que explota varias terminales de contenedores, recibió esta semana una oferta pública de adquisición de MSC Mediterranean Shipping, la naviera italo-suiza, a través de su filial Port of Hamburg Beteiligungsgesellschaft, valorando las acciones de la empresa en 16,75 euros. Mientras tanto, el competidor de MSC, Hapag-Lloyd, rechazó una posible contraoferta por el operador portuario. Nexstar Media Group (+18%): La empresa estadounidense de medios de comunicación (propietaria de unos 200 canales en EE.UU.) está en conversaciones para comprar la cadena ABC y sus emisoras de televisión al gigante Disney. Por el momento, las dos partes no han propuesto ningún precio, y Disney ha dejado claro que el acuerdo aún no es seguro. No obstante, si la operación sale adelante, Nexstar tendrá que desprenderse de parte de sus activos para cumplir las leyes de competencia del sector. HelloFresh (+15%): El especialista alemán en reparto de comida a domicilio subió esta semana gracias a una mejora de recomendación de JPMorgan. Tras una reunión con inversores, el banco estadounidense incluyó a la empresa en su "Analyst Focus List", que agrupa oportunidades de inversión especialmente interesantes, elogió el buen momento de los indicadores de resultados del grupo y elevó su precio objetivo de 31 a 38 euros. Entre otras cosas, elogió el aumento del número de clientes, las ventas y los márgenes. Tesla (+11%): Tres noticias impulsaron esta semana la cotización del fabricante de vehículos eléctricos. Por un lado, la Comisión Europea anunció que iniciaba una investigación sobre las ayudas estatales concedidas por Pekín a sus fabricantes de automóviles, que les permiten aplicar precios especialmente bajos en el mercado europeo. La investigación podría desembocar en la introducción de derechos de aduana punitivos sobre todos los modelos chinos. Tesla también se aprovecha del malestar laboral que afecta actualmente a sus competidores estadounidenses Ford y General Motors. Por último, Tesla habría desarrollado una técnica de prensado para moldear carrocerías que le permitiría acelerar considerablemente la producción de vehículos. SES-Imagotag (+10%): El especialista francés en etiquetas electrónicas y soluciones digitales para el comercio minorista ha publicado esta semana sus resultados semestrales. En comparación con el mismo periodo del año anterior, las ventas han aumentado un 33%, la entrada de pedidos un 35%, el EBITDA un 72% y el flujo de caja ha mejorado significativamente. Por ello, el Grupo ha mantenido su objetivo de ingresos para el año en 800 millones de euros. SES-Imagotag fue atacada por el vendedor a corto Gotham City el pasado mes de junio, y estos resultados sirven de venganza. Flops MTU Aero Engines (-16%) y RTX (-10%): El sector aeroespacial en crisis RTX (antes Raytheon Technologies), empresa matriz del fabricante de motores Pratt & Whitney, se ha visto obligada a retirar varios centenares de sus emblemáticos motores GTF (que propulsan el Airbus A320neo) por defectos que podrían acelerar el desgaste de las turbinas. Como consecuencia, el grupo prevé una drástica caída de sus beneficios y ha rebajado su objetivo de flujo de caja libre. Además, tendrá que pagar fuertes indemnizaciones a MTU Aero Engines, propietaria del 18% del programa GTF y responsable del mantenimiento de los motores, arrastrando consigo a esta última. The JM Smucker Company (-11%): La empresa alimentaria estadounidense anunció esta semana la compra del fabricante de aperitivos dulces Hostess Brands por 5.600 millones de dólares. Aunque JM smucker afirma que la adquisición de Hostess contribuirá positivamente a las ventas, el mercado cuestiona los méritos de la operación, dados los fracasos anteriores del comprador en fusiones y adquisiciones. Hostess Brands, por su parte, ganó casi un 19% en la semana. Oracle (-10%): El editor estadounidense de software y sistemas de gestión de bases de datos está decepcionando. En concreto, el grupo registró una fuerte ralentización del crecimiento de las ventas en la nube, un 10% menos y por debajo de las expectativas del mercado. Los ingresos trimestrales de la división de hardware también bajaron un 6%. Wall Street también está castigando las tímidas perspectivas del grupo. En el frente de las buenas noticias, destacamos el lanzamiento de Oracle Database@Azure, en asociación con Microsoft. Netflix (-10%): El gigante del streaming es una víctima colateral de la reorganización de las cartas en el sector de la radiodifusión (en particular, el acuerdo entre Disney y Charter Communications). La cadena también se ha visto afectada por las declaraciones de su director financiero sobre las perspectivas: reveló sus dudas sobre la rentabilidad del segmento de deportes en directo, la madurez del mercado estadounidense de streaming, el control de los márgenes y las ambiciones de crecimiento externo. Be Semiconductor (-9%), Asm International (-9%), Elmos Semiconductor (-9%), Asml holding (-4%): los fabricantes europeos de equipos semiconductores están pasando apuros. Esta mañana hemos sabido que TSMC (Taiwan Semiconductor Manufacturing Company), el gigante taiwanés de los chips, habría pedido a sus principales proveedores que retrasen la entrega de equipos de fabricación de chips de gama alta, en respuesta a la caída de la demanda y al retraso de la producción en su nueva planta de Arizona. La nueva aversión de Pekín hacia Apple también está contribuyendo a frenar las ambiciones del sector. |

|

| Materias primas |

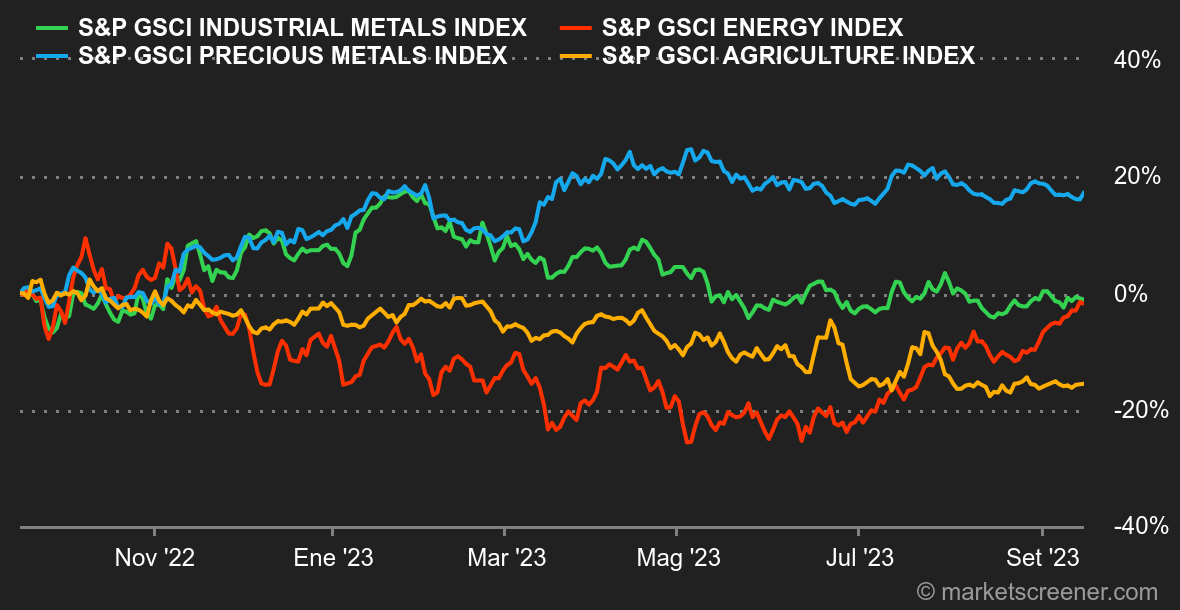

| Energía: Nueva secuencia de subidas para el petróleo, que se dispara a medida que se reduce la oferta mundial. En su último informe, la Agencia Internacional de la Energía advierte una vez más de los riesgos de un endurecimiento significativo del mercado en un momento en que las existencias mundiales son escasas. Además, la OPEP prevé para finales de año un déficit entre la oferta y la demanda del orden de 3,3 millones de barriles diarios entre la producción y el consumo mundial. Como consecuencia, el Brent cotiza en torno a los 93 dólares, mientras que el WTI se acerca a los 90 dólares. Estas dos referencias mundiales han subido un 30% en sólo cuatro meses. En cuanto al gas natural, la situación no mejora, sino todo lo contrario. En Australia continúan las huelgas, que afectan al 5% de la producción mundial de GNL. En Europa, los trabajos de mantenimiento en Noruega presionan aún más los precios del gas natural, que cotizan en torno a los 38 EUR/MWh para el TTF holandés. Metales: El barómetro de la economía mundial, el cobre, subió esta semana gracias a los buenos datos económicos de China. Estos datos eclipsaron un aumento de las existencias en la LME. El cobre cotiza ahora en torno a los 8.400 USD por tonelada métrica. En conjunto, el segmento de los metales ferrosos ha subido en los últimos cinco días. En cuanto al oro, terminó la semana al alza a pesar del nuevo repunte de los rendimientos de los bonos. Aunque los bancos centrales creen que probablemente han terminado con las subidas de tipos, es probable que éstos se mantengan altos durante algún tiempo, lo que perjudica al oro, que no ofrece rentabilidad. La onza de oro ronda los 1.925 dólares. Productos agrícolas: Los precios de los cereales no fluctuaron mucho esta semana en Chicago. El Departamento de Agricultura de EE.UU. revisó al alza sus estimaciones de producción de maíz, con un aumento de la superficie cultivada que compensa los menores rendimientos. En cuanto a los precios, el maíz se estabiliza en torno a los 480 céntimos el bushel, frente a los 610 céntimos del trigo. |

|

| Macroeconomía |

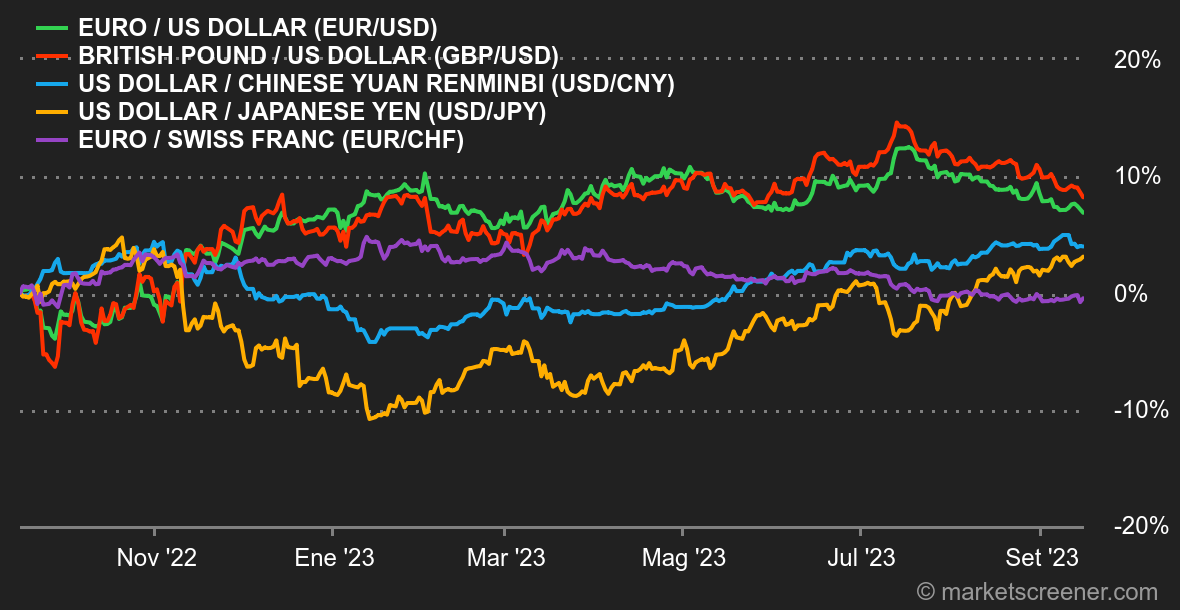

Ambiente: De momento, todo va bien. El BCE subió sus tipos de interés oficiales, pero sobre todo advirtió de que esta décima subida sería sin duda la última. Los inversores no pedían gran cosa y empezaron a soñar con el tan esperado giro. Por su parte, las últimas cifras de inflación en Estados Unidos se ajustaron ampliamente a las expectativas. En agosto, el IPC subyacente alcanzó una tasa anual del 4,3%, frente al 4,7% del mes anterior, mientras que el IPP anual se publicó en línea, en el 2,2%. Las peticiones semanales de subsidio de desempleo también estuvieron en línea con las expectativas, lo que apoya la hipótesis de un "aterrizaje suave" de la economía estadounidense. Aunque en el mejor de los mundos todo es para bien, la semana que viene promete ser ajetreada, con sucesivas reuniones de la Fed, el Banco de Inglaterra y el Banco de Japón. En otras palabras, los inversores seguirán teniendo mucho trabajo por delante. La actitud del BCE, que parece haber renunciado a una última subida de tipos en las próximas semanas, ha presionado al euro a 1,0663 dólares. En el mercado de la deuda, la subida del 10 años estadounidense al 4,3% subraya el hecho de que el mercado aún no está totalmente tranquilo con la inflación, en un contexto de violenta subida del precio del petróleo. Por último, cierta satisfacción en China, donde las cifras de producción y consumo de agosto fueron ligeramente más boyantes de lo previsto. Quizá la acumulación de pequeñas medidas anunciadas por las autoridades empiece a dar sus frutos. Criptomonedas: Tras caer durante cuatro semanas seguidas, el bitcoin ha vuelto a las andadas, ganando más de un 2% desde el lunes, y cotiza en torno a los 26.400 dólares en el momento de escribir estas líneas. El éter, por su parte, está rindiendo claramente por debajo del líder del mercado de criptoactivos, ganando un ligero +0,27% en el mismo periodo y rondando aún los 1620 dólares. Los volúmenes de negociación en las principales plataformas, como Coinbase y Binance, no han dejado de caer en las últimas semanas, lo que refleja la falta de interés de los inversores por las criptodivisas en los últimos tiempos. Sin catalizadores positivos significativos, las monedas digitales pueden tener dificultades para recuperar las alturas de antaño. |

|

|

| Los artículos de la semana | ||||||

|

|

*Las variaciones semanales de los índices y acciones que aparecen en el tablero de instrumentos se refieren al periodo comprendido entre el lunes en la apertura de los respectivos mercados y el viernes en el momento de enviar este boletín. Las variaciones semanales de las materias primas, los metales preciosos y las divisas que aparecen en el tablero de instrumentos son para un periodo móvil de 7 días, de viernes a viernes, hasta el envío de este boletín. Estos activos siguen cotizando los fines de semana. |