|

|

| Tops / Flops de la semana |

| Tops Luckin Coffee (+15%): ¡Un lanzamiento que no pasará desapercibido! Esta semana, el Starbucks chino, que cotiza en bolsa, lanzó un café con leche infusionado con brandy Moutai, en colaboración con el fabricante chino de bebidas espirituosas Kweichow Moutai. El rumor corrió como la pólvora en las redes sociales del país, y el grupo vendió más de 5 millones de tazas de la bebida en 24 horas, con una recaudación de unos 14 millones de dólares. Todo un éxito para la mayor cadena de café del Reino Medio. UI Path (+13,8%): Esta empresa de software de automatización de procesos robóticos, nacida en Rumanía y que cotiza en la Bolsa de Nueva York, se está subiendo, como era de esperar, a la ola de la inteligencia artificial. El grupo, nuevo favorito de la inversora Cathie Wood, ha publicado unos sólidos resultados trimestrales, con ventas y BPA muy por encima de las expectativas. Gracias al crecimiento en todos sus segmentos, la dirección ha revisado al alza sus perspectivas anuales y ha anunciado una recompra de acciones de 500 millones de dólares. Direct Line Insurance Group (+11,6%): La aseguradora británica, que esta semana anunció un aumento de sus pérdidas para el primer semestre de 2023, ha llegado a un acuerdo para vender sus actividades de corretaje de seguros de empresas a RSA Insurance (filial del grupo asegurador canadiense Intact Financial) por al menos 520 millones de libras. Esto debería tranquilizar a los mercados, que también están encantados con el aumento de los ingresos netos por inversiones. Como recordatorio, el grupo nombró a finales de agosto un nuevo consejero delegado: Adam Winslow, antiguo responsable de Aviva PLC UK. Bridgepoint Group (+8,8%): La sociedad británica de gestión de activos entra en el sector de las infraestructuras. El grupo anunció esta semana que había adquirido la empresa estadounidense Energy Capital Partners (ECP), especializada en transición de infraestructuras, electrificación y descarbonización, por 835 millones de libras. La dirección también ha anunciado una nueva recompra de acciones por valor de 50 millones de libras, una vez concluido el programa actual. Centene Corporation (+8,5%): El especialista estadounidense en servicios sanitarios se retira del Reino Unido. El grupo anunció la venta de su cadena de clínicas de medicina general (unas sesenta en el Reino Unido) por unos 65 millones de dólares, y del mayor grupo británico de hospitales privados, Circle Health Group, por un valor empresarial de unos 1.200 millones de dólares. Mientras tanto, varios analistas han mejorado su recomendación sobre la empresa. Colruyt (+8,4%): El minorista belga subió esta semana gracias a un cambio drástico en la recomendación de JPMorgan, de vender a comprar, combinado con un nuevo precio objetivo: 39,80 euros frente a los 23,30 euros anteriores. JPMorgan considera que el Grupo está en condiciones de capear los actuales vientos en contra. Por el contrario, el analista ha rebajado la calificación de su rival Ahold-Delhaize, que ha tomado la senda bajista. Airbnb (+8%): S&P Dow Jones Indices ha anunciado que la empresa de alquiler de alojamientos se incorporará al S&P 500 el 18 de septiembre, junto con el inversor Blackstone, y sustituyendo a Lincoln National y Newell Brands, que pasarán a formar parte del S&P SmallCap 600. Airbnb se beneficiará enormemente de esta integración y de la reputación del famoso índice estadounidense, muy seguido por los fondos indexados. Cabe señalar que Brian Chesky, CEO del grupo, vendió 30.000 acciones de Airbnb el 1 de septiembre, y que Nathan Blecharczyk, director de estrategia, vendió 20.000 suyas 4 días después. Flops Vinfast Auto (-39%): La euforia duró poco para el fabricante vietnamita de vehículos eléctricos, que hizo una entrada estruendosa en Wall Street en agosto, situándose en el podio de los fabricantes de automóviles más valorados. El escaso número de acciones disponibles para el público (1%) llevó la volatilidad de la cotización al extremo, antes de que amainaran las especulaciones sobre la marca. El grupo también se resiente del difícil entorno y de su falta de notoriedad de marca. CVS Group (-22,2%) y Pets at Home (-8,4%): Las empresas de servicios veterinarios del Reino Unido se han visto muy afectadas por la decisión de la CMA, la autoridad británica de competencia y mercados, de investigar el sector. En un contexto de inflación, escasez de veterinarios en el país y tras una oleada de consolidaciones, la CMA ha anunciado que pone en marcha una revisión de las prácticas comerciales de los grupos de cuidado de mascotas, que se reparten un pastel de 2.000 millones de libras al año. Los resultados se esperan para principios de 2024. Manchester United (-16,6%): Fuerte hundimiento de la empresa que controla el famoso club de fútbol británico. La familia Glazer, propietaria del club, anunció esta semana que retiraba sus acciones de la bolsa tras no recibir una oferta que cumpliera sus expectativas. Poco queridos por los aficionados, los Glazer sufren además los malos resultados del club: un solo trofeo importante en las seis últimas temporadas. Orsted (-14,4%): Los nubarrones se ciernen sobre los actores del sector de la energía eólica marina y, por consiguiente, sobre el campeón danés. Atrapado entre la inflación de los componentes (acero y cobre en particular), una competencia feroz, problemas de suministro y la subida de los tipos de interés, el grupo anunció a finales de agosto que tendría que amortizar más de 2.100 millones de euros de activos en sus cuentas. Esta semana, Orsted declaró que corría el riesgo de abandonar ciertos proyectos en Estados Unidos si el Gobierno no aumentaba sus ayudas, es decir, las subvenciones al sector. Interparfums (-10,1%): El grupo francés de perfumería escaló posiciones en medio de la inquietud de los inversores por el futuro de las licencias de distribución concedidas a la empresa. El grupo suizo de lujo Richemont anunció esta semana la creación de un Laboratoire de Haute Parfumerie et Beauté, dirigido por Boet Brinkgreve, un veterano del sector procedente de DSM-Firmenich. El mercado teme que la empresa suiza ponga en entredicho las licencias de MontBlanc y Van Cleef, marcas que representaron el 29% de las ventas del minorista francés en 2022. |

|

| Materias primas |

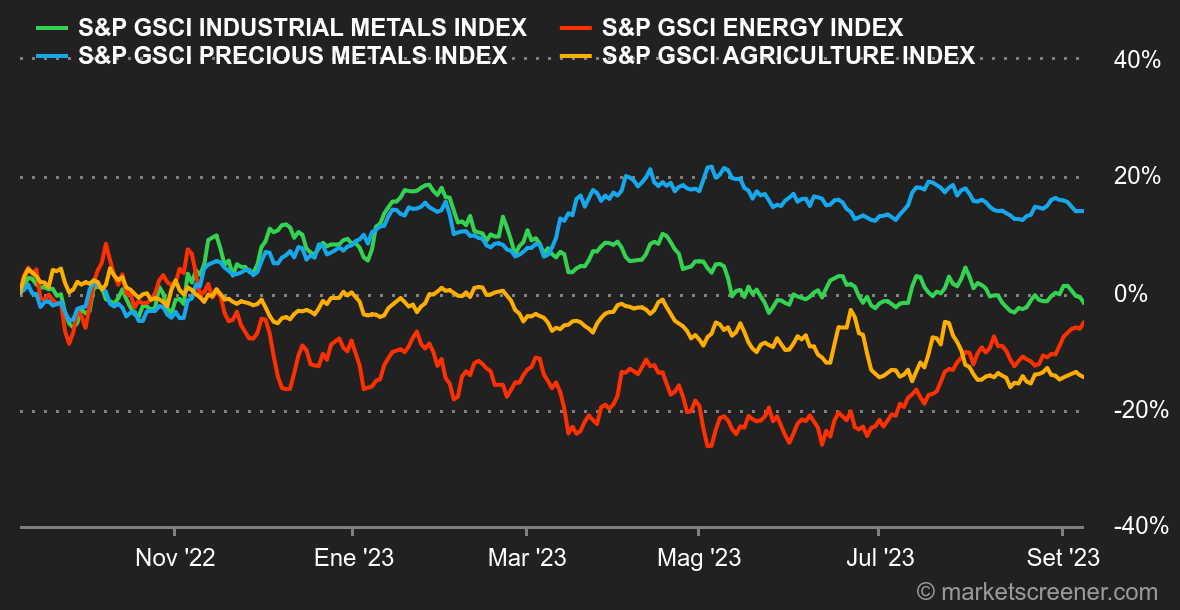

| Energía: La energía vuelve a estar en el centro del juego económico, ya que la escalada de los precios del petróleo acentúa el escenario de vuelta a la inflación. Arabia Saudí y Rusia estrechan el cerco sobre la oferta mundial con anuncios coordinados de prórroga de sus recortes voluntarios de producción hasta finales de año. Para dar un orden de magnitud, Arabia Saudí recorta su producción en un millón de barriles diarios, frente a los 300.000 barriles diarios de Rusia. Estos anuncios se producen en un momento en que el mercado del petróleo lleva ya varios meses endureciéndose. Este endurecimiento es el resultado del control de la producción por parte de la OPEP, mientras que la demanda de petróleo sigue resistiendo. En este contexto, los precios del petróleo siguen subiendo, hasta 90,60 USD para el Brent y 87,50 USD para el WTI. En cuanto al gas natural, han comenzado las huelgas en las instalaciones de GNL de Chevron en Australia. Los precios de referencia europeos se estabilizan. El TTF neerlandés sigue cotizando en torno a los 36 EUR/MWh. Metales: Semana de consolidación para los metales industriales, que se resienten tanto de la fortaleza del dólar como de nuevos datos mixtos procedentes de China. Como resultado, el cobre perdió terreno esta semana en la LME, situándose en 8.300 USD por tonelada métrica. El níquel hizo lo propio (20.100 USD), mientras que el aluminio y el zinc se estancaron en 2.200 USD y 2.480 USD respectivamente. En cuanto a los metales preciosos, China sigue comprando oro y sus reservas aumentan por décimo mes consecutivo. Según el Consejo Mundial del Oro, el banco central chino aumentó sus tenencias en 23 toneladas en julio. Sin embargo, la onza de oro cotiza a la baja, en torno a los 1.920 dólares, aún perjudicada por el aumento de los rendimientos de los bonos. Productos agrícolas: La volatilidad bajó un peldaño más en Chicago, donde los precios de los cereales se estancaron en general. El bushel de maíz cotiza a unos 490 centavos, frente a los 600 centavos del bushel de trigo. |

|

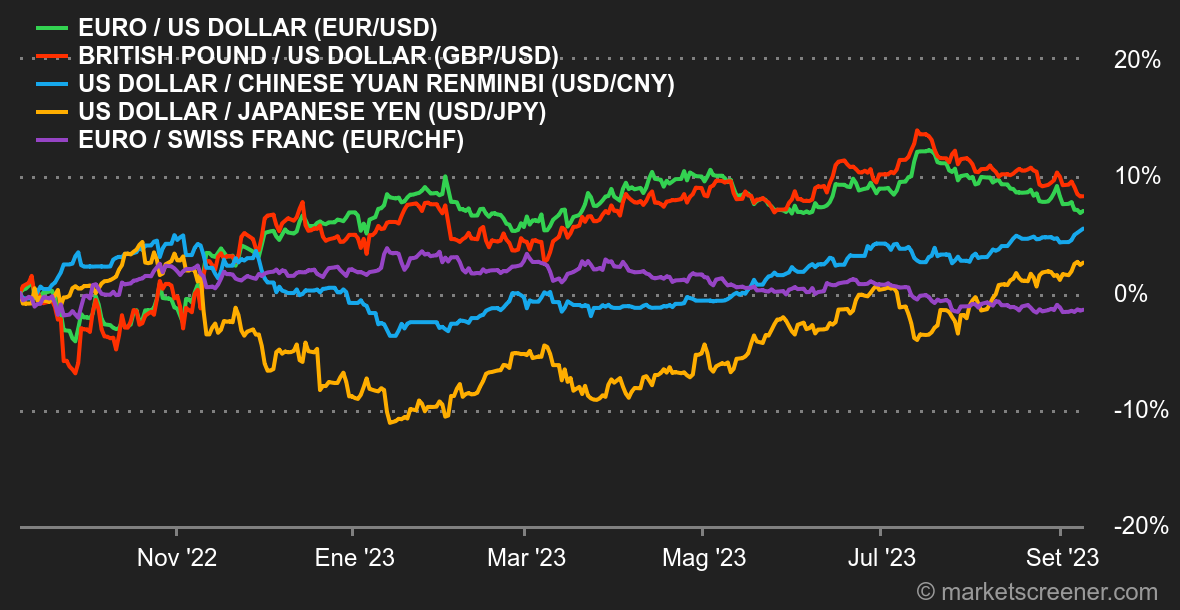

| Macroeconomía |

Ambiente: El banco central recorta sus tipos de interés oficiales en 75 puntos básicos. No, no estás soñando, ¡y hay que decir que se trata del banco central polaco! En cuanto a la Fed y el BCE, habrá que esperar, aunque la mayoría de los economistas parecen estar de acuerdo en que la Fed se encuentra al final de su ciclo de endurecimiento monetario. En cuanto al mercado de renta fija, la situación es más variada. ¿Han tocado techo los tipos estadounidenses? La pregunta está en boca de todos, en las salas de negociación de todo el mundo. Cada nueva estadística se examina con lupa para asegurarse de que el escenario central - inflación bajo control, aterrizaje suave de la economía estadounidense - no sufre ningún contratiempo. Ni demasiado caliente para evitar un mayor endurecimiento monetario, ni demasiado frío para evitar que se reaviven los temores a una recesión. La mejor forma de calibrar el estado de ánimo es fijarse en la evolución del bono estadounidense a 10 años. En tendencia alcista desde el pasado mes de abril, ya ha puesto a prueba sus máximos de 2022 en el 4,34%, pero no ha logrado superarlos. Estaremos atentos al soporte del 4,00% para confirmar cualquier relajación significativa, que lógicamente debería alimentar la recuperación de los índices de renta variable. Por el contrario, una ruptura clara del 4,34% al cierre de la semana allanaría el camino hacia una subida del 5%, al tiempo que lastraría el mercado bursátil. Criptomonedas: El bitcoin encadena su cuarta semana consecutiva de descensos y sigue acercándose a los 25.800 dólares en el momento de redactar este artículo. Ether, la segunda criptodivisa del mercado por capitalización, se encuentra en una situación similar, retrocediendo hasta los 1.600 dólares. Inmerso aún en un clima económico desfavorable para los activos de riesgo, el mercado de las criptomonedas está perdiendo fuelle y es incapaz de recuperar el entusiasmo de los inversores. La aprobación por parte de la Comisión del Mercado de Valores estadounidense (SEC) de un ETF de Spot Bitcoin en las próximas semanas podría restablecer cierto impulso positivo. Pero, de momento, no hay nada seguro. |

|

|

| Los artículos de la semana | ||||||

|

|

*Las variaciones semanales de los índices y acciones que aparecen en el tablero de instrumentos se refieren al periodo comprendido entre el lunes en la apertura de los respectivos mercados y el viernes en el momento de enviar este boletín. Las variaciones semanales de las materias primas, los metales preciosos y las divisas que aparecen en el tablero de instrumentos son para un periodo móvil de 7 días, de viernes a viernes, hasta el envío de este boletín. Estos activos siguen cotizando los fines de semana. |