|

|

| Tops / Flops de la semana |

|

|

| Materias primas |

|

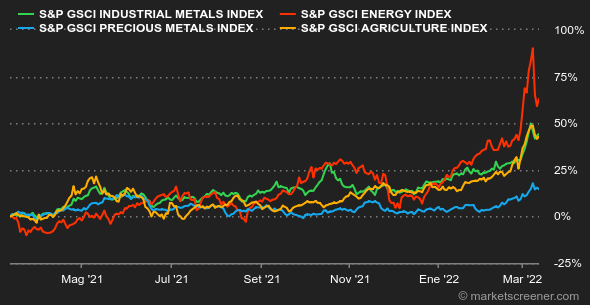

La volatilidad se mantiene en niveles elevados en los mercados del petróleo, que siguen siendo especialmente sensibles a los acontecimientos relacionados con la guerra en Ucrania. Los comentarios de Vladimir Putin, que considera positivos los avances en las conversaciones con el gobierno ucraniano y, al parecer, está dispuesto a comprometerse con la neutralidad, han hecho que los precios se suavicen, ya que los dos índices de referencia mundiales, el Brent y el WTI, cotizan a la baja, a 110 y 107 dólares respectivamente. Por otro lado, el ambiente se deteriora en relación con el acuerdo nuclear iraní. Si bien hace unos días las negociaciones parecían estar a punto de llegar a buen puerto, ahora las conversaciones se han suspendido. Fue una semana de excesos para los metales, en particular para el níquel, cuyo precio se disparó hasta los 100.000 dólares por tonelada, su mayor subida en un solo día. Los precios se vieron impulsados por la prisa por cubrir las posiciones cortas después de que las sanciones occidentales amenazaran el suministro del principal productor, Rusia. El cobre, por su parte, perdió terreno y se situó en 10140 dólares. En cuanto a los metales preciosos, el oro superó los 2.000 dólares por onza, pero no logró mantenerse por encima de ese nivel. En efecto, los inversores recuperaron el apetito por el riesgo al final de la semana, en detrimento de la reliquia bárbara, que cotiza en torno a los 1980 dólares en el momento de escribir este artículo. Los precios también bajaron en Chicago (CME), con el trigo (1070 centavos el bushel) y el maíz (753 centavos) a la baja en los últimos cinco días. El USDA se mostró bastante optimista sobre la producción mundial de trigo para 2021/2022, elevando su previsión de 776,4 a 778,5 millones de toneladas. Sin embargo, no es de extrañar que el USDA haya revisado a la baja su estimación de las exportaciones mundiales (de 206,7 a 203,1 millones de toneladas) debido a las menores exportaciones de Ucrania y Rusia. |

|

| Macroeconomía |

|

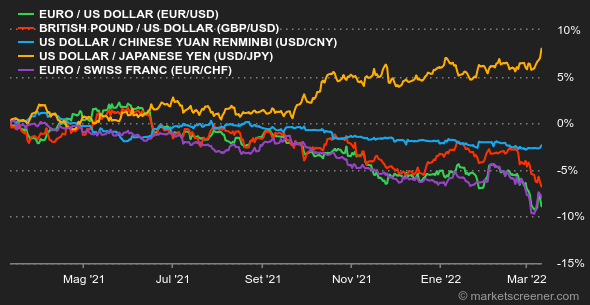

La semana estuvo marcada por la reunión del Banco Central Europeo. Junto con el statu quo de los tipos de interés, la institución mostró su preocupación por la aceleración de la inflación. Adelantó a junio el inicio de la reducción de sus compras de activos, al tiempo que dejó abierta la posibilidad de una subida de tipos este año, posibilidad que no se contemplaba hasta hace unas semanas. El otro acontecimiento macroeconómico fue la publicación de la inflación en Estados Unidos en febrero, que siguió siendo elevada. Esto apoyará una primera subida de tipos por parte de la Fed la próxima semana, de hasta un cuarto de punto. La rentabilidad de la deuda estadounidense a 10 años ha subido hoy hasta el 2,01%, ya que la inflación sigue siendo la principal preocupación de los bancos centrales, que ven en el conflicto de Ucrania un factor agravante. Esta guerra a las puertas de Europa ha endurecido los rendimientos en el viejo continente: el Bund alemán a 10 años sube al 0,31% y la OAT francesa al 0,77%. En el mercado de divisas, el dólar subió a 449,93 yenes. Tras beneficiarse de la huida hacia la seguridad, el billete verde retrocedió ligeramente frente al euro a mediados de la semana, antes de recuperarse hasta 1,0944 dólares por 1 euro. Con un entorno geopolítico todavía muy tenso, el mercado de criptomonedas ha sufrido una importante volatilidad en los últimos días. En el espacio de una semana, el bitcoin ha experimentado oscilaciones del 10% hacia arriba y hacia abajo según la evolución de la situación en Ucrania. En el momento de escribir estas líneas, el precio del bitcoin vuelve a rondar los 39.000 dólares. El apetito de los inversores por los activos de riesgo puede seguir en suspenso hasta que se calme la situación en el ámbito político y económico internacional. La sesión del miércoles 16 de marzo de la semana que viene está desde hace tiempo en la mente de los inversores: salvo grandes sorpresas, la Fed iniciará una nueva ronda de endurecimiento de la política monetaria. |

|

|

| Los artículos de la semana | ||||||

|

|

*Las variaciones semanales de los índices y acciones que aparecen en el tablero de instrumentos se refieren al periodo comprendido entre el lunes en la apertura de los respectivos mercados y el viernes en el momento de enviar este boletín. Las variaciones semanales de las materias primas, los metales preciosos y las divisas que aparecen en el tablero de instrumentos son para un periodo móvil de 7 días, de viernes a viernes, hasta el envío de este boletín. Estos activos siguen cotizando los fines de semana. |