|

|

| Tops / Flops de la semana |

Tops Seadrill (+17%): El grupo parapetado noruego se recupera con la subida del oro negro, de nuevo por encima de los 80 dólares por barril de crudo ligero WTI estadounidense durante la semana. Webuild (+15%): El grupo constructor italiano arranca con fuerza en 2023, con recompras baratas, tras un 2022 muy complicado, en el que perdió más de un tercio de su valor. National Instruments (+15%): Emerson Electric lanzó una OPA hostil a 53 USD por acción tras no llegar a un compromiso con la dirección de la empresa. El licitador ya había sido rechazado con una primera aproximación a 48 dólares. Cellnex (+14%): El operador de torres de telecomunicaciones se dispara ante los rumores de una OPA de American Tower y Brookfield. La caída de las acciones y la dimisión del jefe de la empresa han desatado la especulación. Lufthansa (+9%): La aerolínea alemana es la única aspirante a una participación minoritaria en ITA Airways. El mercado ve esto como algo positivo, ya que no habrá ninguna oferta superior. Para el Gobierno italiano, sin embargo, las noticias no son positivas. Flops Charles Schwabb (-8%): Los resultados trimestrales del grupo financiero estadounidense fueron considerados decepcionantes por el mercado. Desde la semana pasada, los inversores han recibido señales contradictorias entre los bancos estadounidenses: algunos lo han hecho bien y otros han decepcionado fuertemente. Ericsson (-9%): La empresa sueca sigue decepcionando con unos resultados trimestrales por debajo de lo esperado. A pesar de su posición de liderazgo en el mercado oligopolístico de equipos de redes móviles, Ericsson tiene dificultades para convencer. Continental (-10%): El grupo alemán, presente en el sector de la automoción a través de neumáticos y piezas de equipamiento, decepcionó con unos resultados preliminares débiles en comparación con las expectativas. EQT (-10%): El año 2022 fue complicado para el sector de la inversión. Los beneficios se desplomaron, lastrados por las pérdidas de valor. Esto no impidió a EQT aumentar su dividendo. Emerson Electric (-11%): El mercado ve con malos ojos la mencionada oferta hostil sobre National Instruments. Una oferta hostil significa que, si tiene éxito, será más difícil lograr sinergias. Wise (-14%): La empresa británica de pagos puede haber elevado sus previsiones, pero a los inversores no les han gustado los bajos volúmenes comunicados, que presagian un periodo más difícil. DR. Martens (-33%): El famoso fabricante de zapatos sufrió un revés al no cumplir sus resultados financieros a finales de 2022 las expectativas. |

|

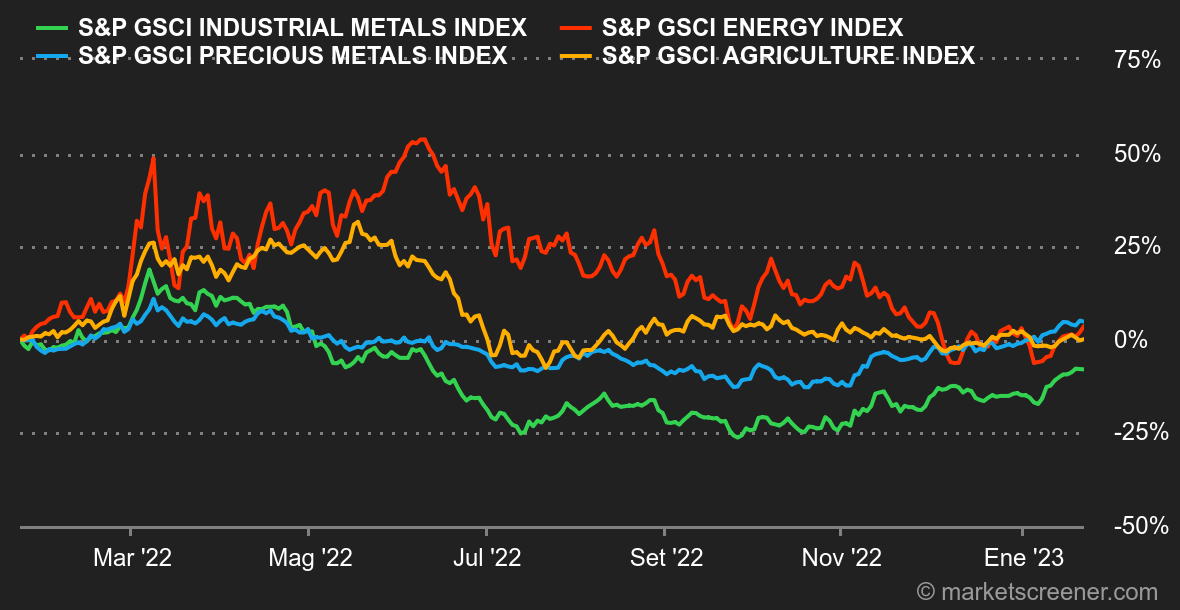

| Materias primas |

Energía: El informe mensual de la Agencia Internacional de la Energía (AIE) fue lo más destacado de la semana para los mercados petroleros. A grandes rasgos, la AIE cree que el levantamiento de las restricciones sanitarias en China debería impulsar el crecimiento de la demanda mundial, ya que Pekín representa casi la mitad de la demanda mundial. Se prevé que la demanda crezca en 1,9 millones de barriles diarios en 2023. Sobre esta base, el mundo nunca habrá consumido tanto petróleo en 2023, con una demanda global de 101,7 mbd. Sin embargo, la agencia califica a China de comodín, ya que la velocidad de su reapertura económica podría dar un vuelco total a estas previsiones. Los precios del Brent del norte de Europa y del WTI estadounidense subieron moderadamente hasta 86,50 y 81 dólares por barril, respectivamente. En gas natural, el TTF de Rotterdam sigue bajo presión en torno a los 60 EUR/MWh a pesar de la llegada de las temperaturas invernales al Viejo Continente. Metales: Continúa el optimismo en el segmento de los metales básicos. El despertar chino sigue alimentando la subida de los precios de los metales. El cobre sigue cotizando por encima de los 9.000 USD por tonelada métrica y ha alcanzado un máximo cercano a los 9.500 USD. En cuanto a los metales preciosos, la onza de oro está a punto de volver a subir semanalmente hasta los 1930 dólares. Productos agrícolas: Los precios de los cereales apenas variaron esta semana en Chicago, donde las fanegas de trigo y maíz cotizan a 730 y 670 céntimos respectivamente. Cabe señalar que los operadores siguen de cerca la evolución de las cosechas en Argentina, que está sufriendo una importante sequía a principios de año, lo que ha provocado grandes pérdidas en el maíz. |

|

| Macroeconomía |

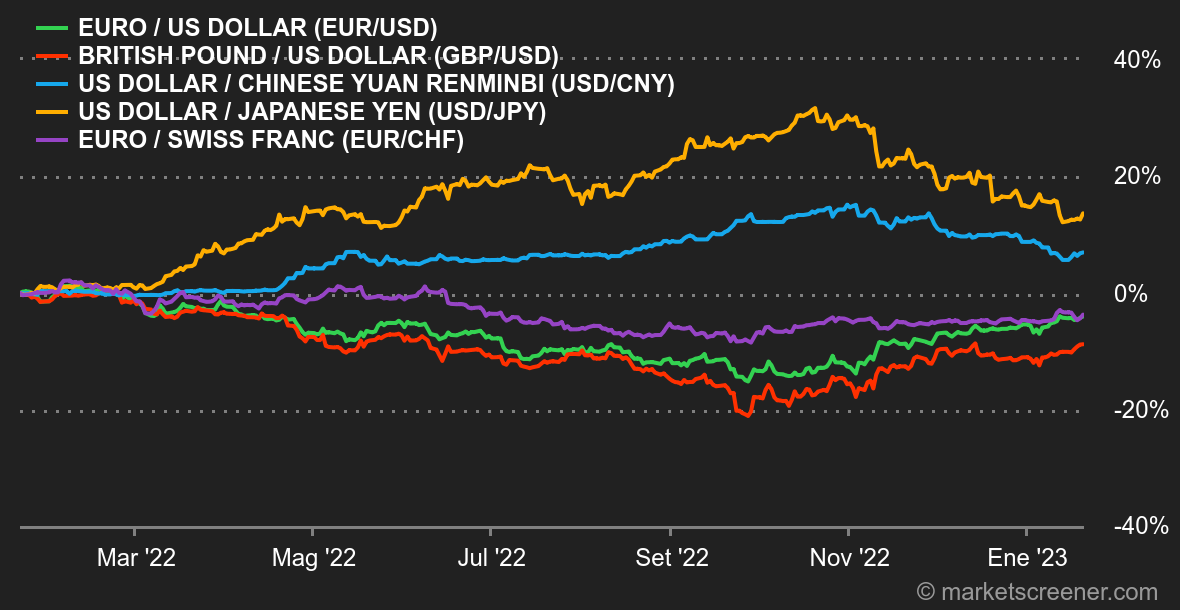

Ambiente: Los inversores se aferran a dos vertientes principales, la relajación de las políticas monetarias, por un lado, y la esperanza de un repunte en China, por otro. Esto no impide que los banqueros centrales de Europa y Estados Unidos intenten calmar el optimismo. El mercado no está escuchando mucho, ni por el lado de la renta variable ni por el de la renta fija. Por el momento, la renovada confianza en China se alimenta principalmente de la intuición de los inversores más que de señales tangibles, aparte de la mejora mecánica de la situación provocada por el fin de la política de covacha cero. Divisas: El statu quo de la política monetaria japonesa ha lastrado al yen, que cotiza a 129 yenes por dólar, mientras que a principios de semana se acercaba a los 128 yenes. Sin embargo, no hubo ningún movimiento violento. En la secuencia semanal, es la libra esterlina la que destaca. El cable ha subido hasta 1,2360 dólares por libra, ya que el mercado anticipa que el Banco de Inglaterra mantendrá una política restrictiva cuando ve que la Fed y el BCE vacilan sobre el camino a seguir. El crecimiento salarial en el Reino Unido es superior al de otros países, lo que hace temer una espiral inflacionista. El euro cotiza a 1,0848 dólares y 0,9963 francos suizos. Tipos de interés: Al final de una semana acortada en Estados Unidos debido al Día de Martin Luther King el pasado lunes y en ausencia de datos macroeconómicos importantes, los mercados de renta fija continuaron su descenso. Tras tropezar con el 3,90% a principios de mes, el rendimiento a 10 años en EE.UU. probó sus mínimos de diciembre en torno al 3,40/3,35%. Esta zona de soporte, que también se corresponde con la parte inferior del canal ascendente vigente desde marzo de 2022, será un factor clave para las próximas semanas. Por su parte, el rendimiento alemán a 10 años se acercó al 1,93%, pero no lo alcanzó, al menos de momento, y vuelve a estar en contacto con su media móvil de 34 días, un tope en torno al 2,16%. La próxima semana estará marcada por la publicación del PIB estadounidense del cuarto trimestre, así como por el gasto en consumo de los hogares. Esté atento a este espacio. Criptomonedas: Bitcoin ha tenido su mejor comienzo de año desde 2015, recuperando más del 28% desde el 1 de enero. Tras haber experimentado una auténtica explosión la semana anterior, la moneda digital se estabiliza ganando un 1% esta semana, y ronda los 21.000 dólares en el momento de escribir estas líneas. Mientras tanto, la capitalización global del mercado de criptomonedas se acerca lentamente al billón de dólares. Por otra parte, aunque el reciente repunte está animando a los criptoinversores, el mercado aún está lejos de invertir la tendencia tras un desastroso 2022. |

|

|

| Los artículos de la semana | ||||||

|

|

*Las variaciones semanales de los índices y acciones que aparecen en el tablero de instrumentos se refieren al periodo comprendido entre el lunes en la apertura de los respectivos mercados y el viernes en el momento de enviar este boletín. Las variaciones semanales de las materias primas, los metales preciosos y las divisas que aparecen en el tablero de instrumentos son para un periodo móvil de 7 días, de viernes a viernes, hasta el envío de este boletín. Estos activos siguen cotizando los fines de semana. |