|

|

| Tops / Flops de la semana |

| Tops Palantir (+33%): La empresa estadounidense de software de análisis de datos está obteniendo mejores resultados de lo esperado, al registrar un aumento del 18% en sus ingresos trimestrales y obtener beneficios de explotación en el primer trimestre por primera vez en su historia. Estos resultados se vieron impulsados por la fortaleza del negocio estadounidense de la empresa, incluidos los contratos militares, y la popularidad de su nueva plataforma de inteligencia artificial generativa. Por ello, la empresa ha elevado sus perspectivas anuales y afirma que será rentable en todos los trimestres de este año. Grifols (+15%): La farmacéutica española también obtuvo unos sólidos resultados trimestrales, con un aumento de las ventas del 23% y del beneficio del 19%. Se benefició en particular de la adquisición de Biotest (en abril de 2022) y del retorno del suministro de plasma utilizado en sus medicamentos (escaso durante la pandemia). El grupo también tranquilizó a los inversores con el nombramiento de un nuevo Director General, que no pertenece a la familia fundadora, el anuncio de la continuación de su política de reducción de costes y la elevación de sus previsiones anuales. NH Hotel (+15%): El especialista hotelero español también presentó unos resultados mejores que el consenso, con unos ingresos trimestrales por encima de los niveles previos a la pandemia y una reducción de las pérdidas netas, impulsadas por la recuperación del turismo. La tailandesa Minor International, principal accionista del grupo con una participación del 94%, anunció su intención de comprar más acciones de NH Hotel en los próximos días, pero dijo que no quería excluir a la hotelera de la cotización. Bénéteau (+12%): Vientos favorables para el fabricante francés de barcos, que registró un aumento de las ventas del 50,9% en el primer trimestre, apoyado entre otras cosas por la mejora de las condiciones de suministro desde principios de año. Impulsado por una sólida cartera de pedidos, el especialista de la industria náutica ha aumentado sus objetivos financieros para el año y ahora se fija como meta unas ventas anuales de 1.750 millones de euros. Cabe señalar que el anuncio de la venta de la división de viviendas del grupo a Trigano fue bien acogido por los mercados. Alphabet (+10%): Presionado por su competidor Microsoft, el gigante Alphabet desveló varias novedades relacionadas con la inteligencia artificial. Entre ellas, Google presentó una actualización de su principal buscador que incorpora más IA en sus respuestas, disipando las dudas de que esté perdiendo terreno frente a Bing, el buscador de Microsoft impulsado por OpenAI. La cotización del grupo también se está viendo impulsada por los comentarios favorables de los analistas tras los anuncios. Fresenius (+10%): En el último trimestre, el especialista alemán en asistencia sanitaria registró un aumento del 5% en los ingresos y un descenso del 10% en el EBIT trimestral, pero en línea con las expectativas. El grupo presume de buenos progresos en su reestructuración, con 130 millones de euros en ganancias estructurales de productividad ya logradas y una mayor desconsolidación de su filial de diálisis Fresenius Medical Care. El grupo confirma sus perspectivas para 2023. Flops THG (-35%): ¡Las cosas no mejoran para THG (antes The Hut Group)! Ya en una situación desesperada, el minorista online británico ha rechazado oficialmente una oferta de adquisición de la firma de inversión Apollo Global Management, ya que ésta no valoraba suficientemente al grupo, lo que ha provocado el desplome del precio de sus acciones. La empresa salió a bolsa en 2020 por 7.000 millones de dólares y ahora vale alrededor de 1.210 millones. Samhällsbyggnadsbolaget (-33%): La inmobiliaria sueca de nombre impronunciable provocó esta semana una conmoción en el sector al anunciar que aplazaría el pago de dividendos y retrasaría su próxima ampliación de capital, como consecuencia de la rebaja de su calificación crediticia. El grupo es un ejemplo de los efectos que cabe esperar en caso de subida prolongada de los tipos de interés. Cabe señalar, no obstante, que la empresa sueca ha reducido su participación en el promotor inmobiliario JM y ha obtenido así 2.800 millones de coronas. Catalent (-28%): Las dificultades también continúan para Catalent, que se lamentaba de problemas de productividad a principios de esta primavera. El proveedor farmacéutico estadounidense anunció que aplazaba la publicación de sus resultados trimestrales para realizar ajustes, lo que debería afectar a la calidad de los resultados. El grupo también anunció que rebajaba sus perspectivas anuales para 2023, recortando sus previsiones de ingresos y beneficios para todo el año en más de 400 millones de dólares. Tyson Foods (-19%): El gigante cárnico decepciona. Para el trimestre, el procesador reportó ingresos estables pero por debajo de lo esperado, así como menores ganancias y una perspectiva débil para el resto del año. Los elevados costes de los piensos y los bajos precios de la carne han lastrado los márgenes, y la empresa ya ha anunciado medidas de recorte de costes y despidos. Icahn Enterprises (-18%): Segundo golpe para Icahn Enterprises, el conglomerado fundado por el multimillonario Carl Icahn. Ya debilitado la semana pasada por las acusaciones del fondo de cobertura Hindenburg Research, que acusaba al grupo de inflar sus activos y utilizar prácticas similares a un esquema Ponzi, la empresa volvió a desplomarse esta semana, cuando el fiscal general de Nueva York anunció el inicio de una investigación sobre la gobernanza y las finanzas de la empresa. PayPal (-14%): PayPal no decepcionó. El grupo de pagos registró un volumen de pagos, unos ingresos trimestrales (7.040 millones de dólares) y unos beneficios por acción superiores a lo esperado, y elevó sus previsiones de ingresos y beneficios para el año. Pero la dirección decepcionó a los analistas con una débil previsión de margen operativo. Fue el negocio de procesamiento de pagos sin marca, denominado Braintree, con sus menores márgenes, el que aguó la fiesta. SUSE (-12%): Alerta de beneficios para la empresa alemana de software, que esta semana revisó a la baja sus objetivos para el ejercicio fiscal que finaliza en octubre. Cita un contexto macroeconómico desfavorable, problemas de reorganización y un crecimiento más lento de lo esperado en el segundo trimestre del ejercicio fiscal 2023, sobre todo en su división de nube. |

|

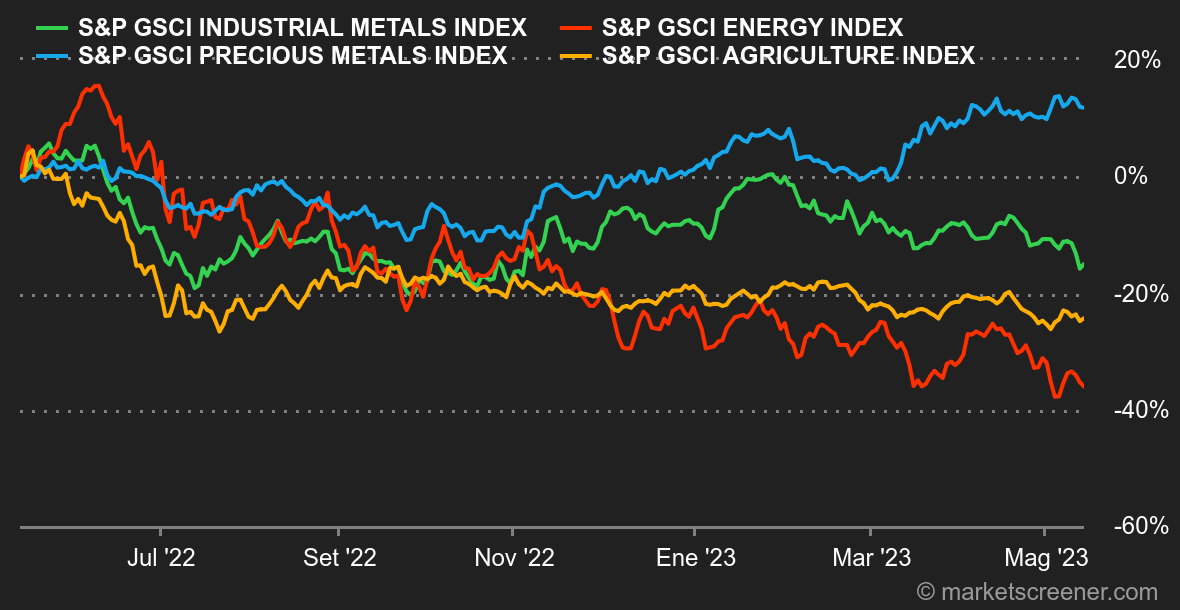

| Materias primas |

Energía: Los precios del petróleo se han estabilizado esta semana y luchan por recuperarse. Hay que decir que la fortaleza del billete verde no ayuda, como tampoco lo hace el ambiente mundial con las preocupaciones sobre el techo de la deuda estadounidense, los reveses de los bancos regionales de EE.UU., por no hablar de los interrogantes sobre el despertar chino. En resumen, los financieros están levantando el pie del acelerador en activos de riesgo, incluido el petróleo. En otro orden de cosas, la OPEP mantuvo su previsión de crecimiento de la demanda mundial de petróleo en su último informe mensual. Como suele ocurrir, el cártel se muestra prudente en sus previsiones, señalando una serie de incertidumbres que podrían llevarle a ajustar su producción en caso necesario. En cuanto a los precios, el Brent del Mar del Norte ronda los 75 dólares por barril, frente a los 71 dólares de su homólogo estadounidense, el WTI. Metales: No todo son buenas noticias. Los precios de los metales básicos han prolongado su secuencia bajista esta semana. El cobre cotiza a 8260 USD por tonelada en la Bolsa de Metales de Londres, su nivel más bajo del año. Los últimos datos económicos de Pekín no son muy emocionantes, ya que no destacan realmente un salto en la producción industrial china, lo que ha desanimado a los operadores, que están pasando del segmento de los metales industriales. El frenesí comprador también ha remitido en el oro, que vuelve a acercarse a los 2.000 USD la onza. Materias primas agrícolas: Al igual que los precios de la energía y los metales, los de los cereales también han bajado esta semana. En Chicago, el bushel de trigo se cotiza en torno a los 630 céntimos, al igual que el maíz, que baja hasta los 580 céntimos. |

|

| Macroeconomía |

Ambiente: Los últimos indicadores macroeconómicos publicados en EE.UU. apuntan a una inflación menos mordaz y a una ralentización de la economía. Esto echa más leña al fuego a la opinión predominante de que la Fed está en su techo de tipos. Europa, en cambio, aún no está en condiciones de bajar la guardia (nótese el desafortunado juego de palabras). En el continente, la inflación sigue siendo alta, pero no tanto como en el Reino Unido, donde el Banco de Inglaterra subió su tipo de interés oficial del 4,25% al 4,50% esta semana, con muchas posibilidades de tener que apuntar aún más alto. Al otro lado del mundo, las esperanzas de un despertar chino han recibido otro varapalo tras unas estadísticas de precios e importaciones/exportaciones que no se corresponden con un fuerte crecimiento. A corto plazo, la fragilidad de los bancos regionales estadounidenses y el tira y afloja en torno al techo de la deuda de EE.UU. son los dos nubarrones que amenazan el tiempo en los mercados. Divisas: El dólar resistió muy bien a pesar de las noticias que podrían haber pesado. Así lo demuestra la subida hasta 1,0908 USD por EUR y 1,2519 USD por GBP, mientras que el BCE y sobre todo el BOE no están tan avanzados en el ciclo monetario como la Fed. En el G7, sólo el yen recuperó algo de terreno frente al billete verde, situándose en 134,7565 yenes. Pero ni el debilitamiento de las estadísticas sobre la economía estadounidense, en particular el mercado laboral, ni la debilidad de los pequeños bancos, ni la cuestión del techo de la deuda han desanimado al dólar. Para explicar este mantenimiento, los operadores atribuyen una pequeña parte al aumento de la aversión al riesgo sobre el crecimiento mundial, mientras que China, como decíamos hace un momento, no consigue tomar la delantera a nivel mundial. El euro perdió algo de terreno frente al franco para volver a 0,9741 francos al final de la semana. Tipos: A pesar de una semana rica en estadísticas, sobre todo relativas a la inflación en Estados Unidos, hay que admitir que las líneas sólo se movieron ligeramente. El IPC y el IPP se ajustaron a las expectativas y, aunque muestran un (ligero) descenso, la inflación sigue estando muy por encima del objetivo del 2% fijado por la Fed. Sin embargo, los inversores anticipan ahora un statu quo en el frente de la política monetaria. El rendimiento de la deuda estadounidense a 10 años sigue anclado en un estrecho rango de 3,31/3,64%, y habrá que esperar a que el mercado salga de este rango para devolver algo de color a un mercado muy sombrío. Criptodivisas: El bitcoin se ha estancado esta semana, desprendiéndose de un 7% de su valoración y volviendo a situarse en torno a los 26.500 dólares en el momento de escribir estas líneas. Ether, la segunda mayor criptomoneda en términos de capitalización bursátil, aguanta un poco mejor, con una caída del 5% desde el lunes. Los criptoinversores parecen estar ahora a la expectativa, a la espera de catalizadores positivos específicos del mercado de activos digitales, pero también con la esperanza de una clara mejora de las condiciones económicas, lo que permitiría una posible afluencia de capital hacia activos de riesgo. |

|

|

| Los artículos de la semana | ||||||

|

|

*Las variaciones semanales de los índices y acciones que aparecen en el tablero de instrumentos se refieren al periodo comprendido entre el lunes en la apertura de los respectivos mercados y el viernes en el momento de enviar este boletín. Las variaciones semanales de las materias primas, los metales preciosos y las divisas que aparecen en el tablero de instrumentos son para un periodo móvil de 7 días, de viernes a viernes, hasta el envío de este boletín. Estos activos siguen cotizando los fines de semana. |