|

|

| Tops / Flops de la semana |

| Tops XP Inc (+28%) es el valor más alcista de la semana. La empresa brasileña de gestión de inversiones, que cotiza en el Nasdaq, presentó unos beneficios trimestrales mejores de lo previsto, impulsados por un aumento del 105% de los clientes institucionales. A.P. Moller - Maersk (+16%): la naviera danesa anunció esta semana el lanzamiento de dos nuevos servicios de carga aérea entre Estados Unidos y China. Shockwave Medical (+16%): Vientos favorables para el grupo estadounidense de dispositivos médicos, que ya ha mejorado significativamente su posición financiera este año. Anunció que su tecnología de litotricia intravascular (IVL) se beneficiará de la mejora de las tasas de reembolso. Polestar Automotive (+15%): El fabricante de automóviles sueco, que cotiza en el Nasdaq, anuncia un aumento de las entregas de casi un 26% en el primer trimestre. Reitera así su objetivo anual, con un aumento previsto de los volúmenes mundiales del 60% de aquí a 2023. El grupo también ha anunciado la presentación de su nuevo modelo, el Polestar 4, el 18 de abril en China. Coinbase (+12%): La plataforma de intercambio de criptomonedas se está beneficiando del reciente auge de los activos digitales. Estos últimos se están beneficiando del aplazamiento de los inversores, escaldados por la inesperada caída de los precios de producción estadounidenses. AB VOLVO (+10%): El fabricante sueco de camiones, autobuses y equipos de construcción presentó unos resultados trimestrales preliminares mejores de lo esperado. Las ventas netas aumentaron un 24,8% en el periodo y el beneficio operativo un 44,9%. Christian Dior (+8%), LVMH (+8%) y Hermès (+5%): En Francia, las empresas de artículos de lujo registraron unas ventas trimestrales mejores de lo previsto, apoyadas por el dinamismo de los mercados asiáticos. Flops SAS AB (-38%): La aerolínea escandinava SAS tiene problemas financieros y se plantea dejar de cotizar en bolsa. El grupo, que ahora sólo vale unos 150 millones de euros al precio actual, se declaró en quiebra en EE.UU. en julio. Sarepta Therapeutics (-12%): Esta empresa estadounidense de investigación médica y desarrollo de fármacos ha sufrido un duro golpe. Al parecer, la FDA (Administración de Alimentos y Medicamentos de EE.UU.) va a rechazar la terapia génica del grupo para la distrofia muscular de Duchenne, que se encuentra actualmente en fase de revisión. Baidu (-8%): El gigante chino de los motores de búsqueda anunció esta semana que va a demandar a Apple y a otros desarrolladores de aplicaciones por supuestas copias fraudulentas de su bot Ernie, que se supone rivaliza con ChatGPT. El grupo también teme la llegada del chatbot de inteligencia artificial de Alibaba. Por último, Estados Unidos estaría preparando una ofensiva para frenar la inversión estadounidense en IA china. American Airlines (-8%): La aerolínea decepcionó a los mercados al revelar unas previsiones de ingresos y beneficios trimestrales por debajo de lo esperado. El grupo también anunció la suspensión de dos rutas EE.UU.-China debido a la débil demanda en ese mercado. Los analistas mantienen la cautela sobre el valor y Susquehanna ha revisado a la baja su precio objetivo. Merck Kgaa (-7%): Las autoridades sanitarias estadounidenses han pedido a la empresa alemana que suspenda la inscripción en un estudio clínico de evobrutinib, un anticuerpo experimental para el tratamiento de la esclerosis múltiple remitente-recurrente, después de que algunos pacientes desarrollaran daños hepáticos. Alstom (-6%): Los mercados no acogieron favorablemente el anuncio de la salida del director financiero del grupo francés. Laurent Martínez, en el cargo desde 2018, anunció su incorporación a Orange. |

|

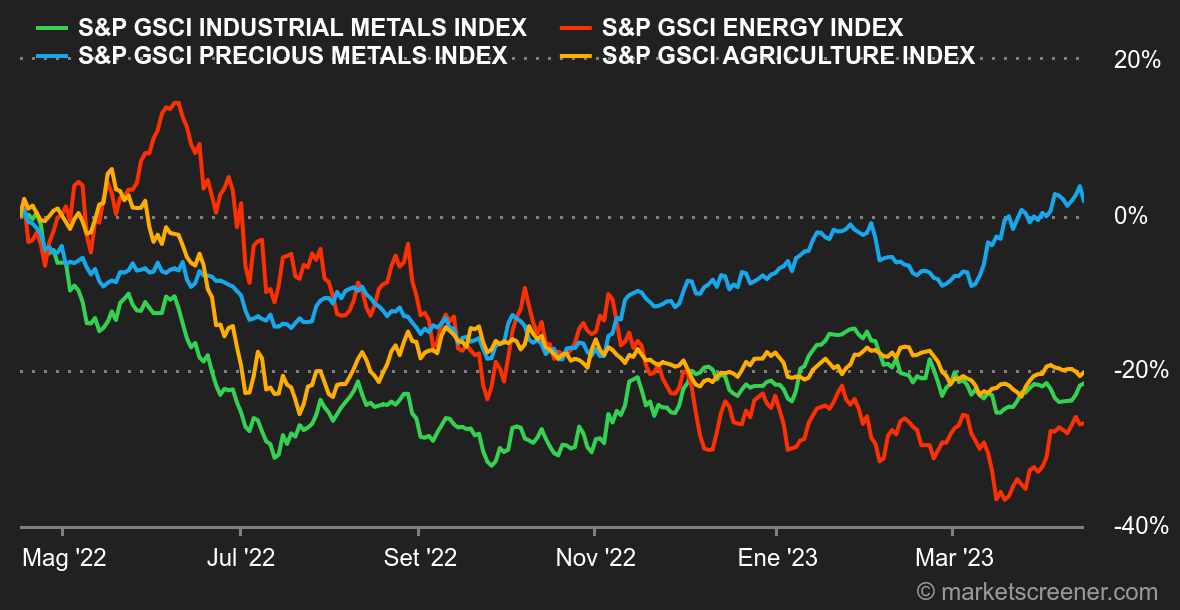

| Materias primas |

| Energía: El ánimo sigue al alza. Las dos principales referencias mundiales del petróleo terminarán la semana al alza, sellando su cuarta secuencia semanal positiva consecutiva. El crudo Brent cotiza en torno a los 86 dólares, mientras que el WTI estadounidense superó brevemente su máximo anual al cotizar por encima de los 83 dólares. La subida está siendo impulsada por el dúo China/OPEP: China, que está demostrando que acelera su reapertura mediante unas importaciones y exportaciones dinámicas, y la OPEP, que sigue asfixiando la oferta mundial con sus recortes de producción. En cuanto al gas natural en Europa, el ITF de Rotterdam se mantiene en torno a los 41 EUR/MWh. Metales: El oro sigue subiendo hasta los 2030 USD por onza. La caída de la inflación en Estados Unidos, que está contribuyendo a reducir los rendimientos de los bonos, está haciendo un favor a los compradores de oro. En su última nota mensual, el Consejo Mundial del Oro informó de que los fondos cotizados respaldados por oro físico registraron fuertes entradas netas el mes pasado, impulsados por la crisis bancaria, la debilidad del dólar y la caída de los rendimientos de los bonos. En cuanto a los metales industriales, los precios han cedido en general. El cobre cotiza en torno a los 8800 USD por tonelada, mientras que el aluminio lo hace a 2260 USD. Productos agrícolas: El Departamento de Agricultura de EE.UU. (USDA) aumentó las existencias de trigo estadounidense de 568 millones de bushels a 598 millones debido al deterioro de la demanda. Los precios del trigo bajaron en Chicago a 675 centavos el bushel, mientras que el maíz subió ligeramente a 660 centavos. |

|

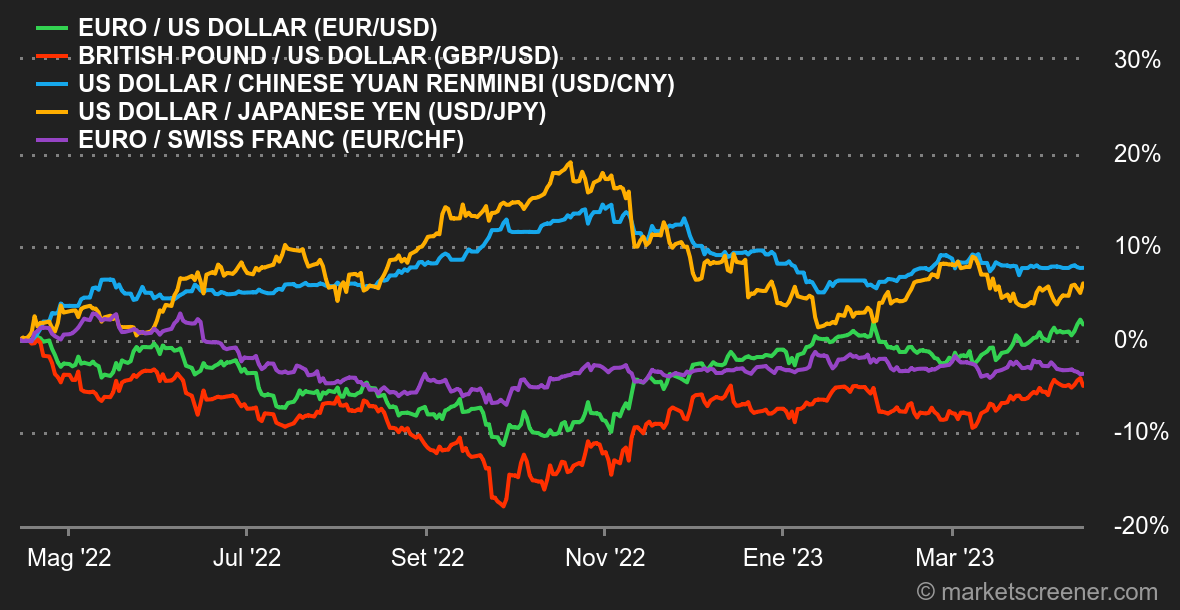

| Macroeconomía |

| Tendencia: Los inversores no se dejaron impresionar por las noticias macroeconómicas y geopolíticas de la semana. Sólo reaccionaron ligeramente al anuncio del cerco de China a Taiwán y a las cifras de inflación estadounidenses de marzo. El CAC40 francés llegó a romper su máximo histórico tres sesiones seguidas. El aumento de los precios en Estados Unidos fue del 5% interanual, ligeramente por debajo de las expectativas, pero aún así elevado. La inflación subyacente, que no tiene en cuenta la subida de los precios de la energía y los alimentos, alcanzó en marzo el 0,4% mensual y el 5,6% anual, en línea con las expectativas. Sin embargo, representa un ligero aumento con respecto al 5,5% registrado en febrero. Los precios siguen subiendo y la posible subida de tipos podría seguir estando en el horizonte. Divisas: Debido a la política restrictiva del BCE, el euro se aprecia frente al dólar estadounidense. El par EUR/USD cotiza actualmente a 1,1064 USD, tras alcanzar un máximo de un año de 1,1075 USD. La divisa estadounidense está bajo presión frente a las monedas que siguen beneficiándose de la subida de tipos, mientras que los datos económicos se debilitan con una caída del índice DYX. El kiwi se mantiene estable en torno a 0,629 USD. Por su parte, el euro sigue perdiendo terreno frente al franco suizo y se sitúa en 0,9822 CHF. Tipos: Los datos publicados esta semana parecen confirmar la ralentización de la inflación y del mercado laboral en Estados Unidos. Los inversores apuestan por que la Fed suba su tipo de interés oficial en 25 puntos básicos en su próxima reunión de mayo. La rentabilidad de los bonos estadounidenses a 10 años sube ligeramente al 3,4356%. El diferencial con los bonos alemanes al mismo vencimiento está en su nivel más bajo desde hace más de dos años. Además, los bonos asiáticos han recibido en los últimos días la mayor entrada de capital extranjero en más de un año. Esto se debe a las expectativas de los inversores de una política monetaria expansiva para estimular la economía. Criptodivisas: El bitcoin ha subido más de un 8,5% desde el lunes, y ha vuelto a superar la marca psicológica de los 30.000 dólares en el momento de escribir estas líneas. El éter, por su parte, está superando claramente al líder, con una subida de más del 12% en el mismo periodo para situarse en torno a los 2.100 dólares. Las criptodivisas están viviendo una oleada de entusiasmo, ya que el mercado prevé una mejora de las condiciones económicas en los próximos meses. Aunque el bitcoin ha subido un 86% en lo que va de año, sigue estando un 54% por debajo de su máximo histórico de 69.000 dólares de noviembre de 2021. Calendario: La semana que viene se esperan varias estadísticas económicas, empezando por el índice manufacturero Empire State publicado por la Reserva Federal de Nueva York el lunes, la evolución de los demandantes de empleo en Inglaterra, así como el índice de inflación canadiense el martes, el índice de inflación inglés el miércoles, las solicitudes de subsidio por desempleo estadounidenses el jueves y, por último, los PMI manufactureros y de servicios estadounidenses, ingleses, alemanes y franceses el viernes. En el ámbito empresarial, ha comenzado la temporada de publicaciones. La próxima semana estaremos atentos a los resultados de Charles Schwab, State Street, J.B. Hunt (lunes), Johnson & Johnson, Bank of America, Netflix, Goldman Sachs, Prologis (martes), ASML, Abbott Laboratories, Morgan Stanley, IBM, Lam Research (miércoles), Philip Morris International, American Express, Rio Tinto, Intuitive Surgical (jueves), P&G, SAP, China Mobile y Honeywell (viernes). |

|

|

| Los artículos de la semana | ||||||

|

|

*Las variaciones semanales de los índices y acciones que aparecen en el tablero de instrumentos se refieren al periodo comprendido entre el lunes en la apertura de los respectivos mercados y el viernes en el momento de enviar este boletín. Las variaciones semanales de las materias primas, los metales preciosos y las divisas que aparecen en el tablero de instrumentos son para un periodo móvil de 7 días, de viernes a viernes, hasta el envío de este boletín. Estos activos siguen cotizando los fines de semana. |