|

|

| Tops / Flops de la semana |

| Tops Immunogen (+138%): La biotecnológica estadounidense se disparó esta semana tras anunciar resultados favorables de Elahere, su tratamiento candidato contra el cáncer de ovario, en un ensayo de fase 3. El fármaco demostró una mejora significativa de la supervivencia global de las pacientes en comparación con la quimioterapia. El fármaco mostró una mejora significativa de la supervivencia global de las pacientes en comparación con la quimioterapia. Varios analistas elevaron su recomendación sobre el valor tras el anuncio. Vilmorin (+45%): El productor francés de semillas Vilmorin & Cie ha recibido una oferta de adquisición de su accionista de referencia, Limagrain, que quiere adquirir el 28,8% del capital que aún no posee, para luego excluir a la empresa de semillas de la cotización. La oferta de adquisición ha sido acogida favorablemente por el Consejo de Administración. Antes de la oferta, Vilmorin había registrado un fuerte crecimiento en sus resultados trimestrales, con un aumento de las ventas del 21%. Applus Services (+22%): El especialista español en seguridad, inspección y certificación industrial afirma haber recibido ofertas de adquisición no vinculantes, pero no ha revelado los ofertantes. El rumor de que los gigantes Apollo y Apax figuraban entre los posibles compradores bastó para que el valor subiera. El grupo, que ya había recibido manifestaciones de interés en 2022, dice que aún no se ha tomado ninguna decisión. Uber (+21%): Todos los semáforos están en verde para la empresa de transporte por carretera, que ha presentado unos resultados mejores de lo esperado y reafirma así la viabilidad de su modelo de negocio. Los ingresos trimestrales aumentaron un 29%, las reservas brutas un 19% y los viajes realizados en todos los segmentos un 24%. El beneficio y el EBITDA también superaron las expectativas, y el grupo siguió reduciendo su deuda. La única luz roja en el cuadro de mandos es la división de transporte de mercancías, con un descenso del 23%. El grupo también anunció una serie de notables asociaciones con The Kroger Co, Amazon y Stripe. Colruyt (+18%): A pesar de la difícil coyuntura económica, el especialista belga en comercio minorista vuelve a los números negros. El grupo registra un aumento de la cuota de mercado y un mejor control de los costes operativos y energéticos. Aunque había anticipado un fuerte descenso del beneficio neto y del beneficio operativo para el ejercicio en curso, el minorista ha revisado ligeramente al alza sus perspectivas, lo que no ha disgustado al mercado. Shopify (+18%): El especialista canadiense en comercio electrónico ha presentado unos sólidos resultados trimestrales: las ventas (+25% en el primer trimestre), el beneficio, el volumen de mercancías y el flujo de caja son mejores de lo esperado. Pero, sobre todo, la plataforma tranquilizó a los inversores al anunciar, por un lado, la eliminación del 20% de su plantilla y, por otro, la venta de su negocio de logística y automatización de almacenes. El grupo afirma que quiere centrarse más en su actividad principal: crear herramientas para los minoristas en línea. Royal Caribbean (+10%): Tiempo favorable para el segundo operador mundial de cruceros. A pesar de la desaceleración económica, el operador de cruceros, al igual que sus homólogos, se está beneficiando de un renovado interés por los viajes. Ha revelado una facturación superior a la prevista y unas pérdidas menores de lo esperado en el último trimestre. El grupo, cuyas acciones han subido la mitad desde principios de año, ha aumentado su previsión de beneficios anuales. Flops Chegg (-47%): Corren malos tiempos para los actores del sector educativo. La empresa estadounidense de ayuda con los deberes ha advertido a los mercados de que la aparición de ChatGPT, el robot conversacional de inteligencia artificial, está poniendo en peligro su crecimiento. En el último trimestre, el grupo registró un descenso del 5% en suscriptores y del 7% en ingresos, peor de lo esperado. A raíz de ello, varios analistas han revisado a la baja sus recomendaciones. Sin embargo, el grupo anunció que está trabajando con OpenAI (propietaria de ChatGPT) para integrar la IA en sus actividades. Icahn (-40%): Los vendedores en corto han vuelto a atacar. El fondo de cobertura activista Hindenburg Research ha publicado un informe negativo sobre Icahn Enterprises, el conglomerado estadounidense fundado por el multimillonario Carl Icahn. El documento sostiene que la sociedad de inversión infla artificialmente el valor de sus activos y opera un esquema Ponzi, utilizando el dinero de los nuevos inversores para pagar dividendos a los antiguos. Caída inmediata. First Horizon (-42%): Doble castigo para First Horizon Corporation. Ya debilitado por la situación del sector bancario en EE.UU., tras las quiebras de SVB, Signature y First Republic, el prestamista con sede en Tennessee sufrió un revés con TD Bank. El prestamista canadiense, que pretendía comprar a su homólogo con problemas por 13.400 millones de dólares, retiró finalmente su oferta, alegando incertidumbre sobre las aprobaciones regulatorias. Western Alliance vendió el 51%, Comerica el 28%, Bankunited el 22%, East West Bancorp el 19,9%, Citizens Financial el 19,7%, Truist el 19,5% y US Bancorp el 15,5%. Estée Lauder (-18%): La cadena de cosméticos presentó unos resultados trimestrales decepcionantes, con una caída de las ventas del 12% y del beneficio neto del 72% en el periodo, después de rebajar sus previsiones tres veces en seis meses. La débil recuperación de China (que representa un tercio de los ingresos de la empresa) y el tibio mercado europeo son las principales razones del crecimiento global del especialista en productos de belleza. Cabe señalar, no obstante, que las ventas aumentaron un 6% en Estados Unidos. AMS-Osram (-15%): Los resultados del gigante austriaco de los semiconductores y la electrónica óptica también decepcionaron a los inversores. En el último trimestre, el grupo registró menores ventas y márgenes operativos, así como una pérdida de 134 millones de euros, frente a un beneficio de 15 millones de euros el año pasado. La dirección no tranquilizó a los mercados al afirmar que la erosión continuaría en el próximo trimestre. No obstante, el grupo ha nombrado un nuevo consejero delegado con vistas a recuperar la cotización a finales de año. Zalando (-13%): En estos tiempos de inflación y difíciles condiciones económicas, el sitio alemán de comercio electrónico no ha fallado: en el último trimestre, ha registrado un aumento del 2,3% en la facturación, del 2,8% en el volumen de mercancías y del 4,8% en el número de clientes activos. Pero estas cifras, los elevados niveles de existencias y la ausencia de declaraciones de la dirección sobre los próximos trimestres no han conseguido tranquilizar a los inversores sobre las perspectivas anuales. |

|

| Materias primas |

| Energía: Las semanas se suceden y se parecen. Los precios del petróleo han caído por tercera semana consecutiva, penalizados aún por los temores de recesión. El refrán no ha cambiado: aunque los observadores esperan un mercado tenso en la segunda mitad del año, los financieros siguen viendo el vaso medio vacío por el daño que una desaceleración económica podría causar a la demanda. Y está claro que las nuevas réplicas del sistema bancario estadounidense no ayudan al ánimo de los inversores. Como consecuencia, los precios del petróleo han caído en las últimas sesiones una cantidad relativamente importante, con el Brent europeo y el WTI estadounidense bajando aproximadamente un 5% semanal, hasta 74 USD y 70 USD por barril respectivamente. Metales: No hay mucho que contar esta semana en el segmento de los metales industriales. En general, los precios se mantuvieron planos, en torno a 8500 USD para el cobre, 2300 USD para el aluminio y 2600 USD para el zinc. El oro, en cambio, fue la comidilla del mercado, ya que la reliquia denominada en dólares alcanzó un nuevo máximo de 2081 USD. El metal precioso es popular: se beneficia de la caída del rendimiento de los bonos, que podría seguir bajando con el posible fin de las subidas de tipos de la Fed, pero también del aumento de la aversión al riesgo con los reveses de los bancos estadounidenses. Productos agrícolas: Kiev y Moscú deben acordar de nuevo la prórroga del acuerdo sobre cereales, que expira dentro de quince días. No es la primera vez, por lo que el mercado está asimilando esta incertidumbre. Sin embargo, la incertidumbre ha subido de tono al acusar Rusia a Ucrania de haber atacado el Kremlin con un dron. ¿Será suficiente para que Rusia abandone el acuerdo? Pronto tendremos la respuesta, ya que las conversaciones están en marcha. En cuanto a los precios, el trigo se ha recuperado un poco en Chicago hasta los 650 céntimos el bushel, mientras que el maíz se estabiliza en los 590 céntimos. |

|

| Macroeconomía |

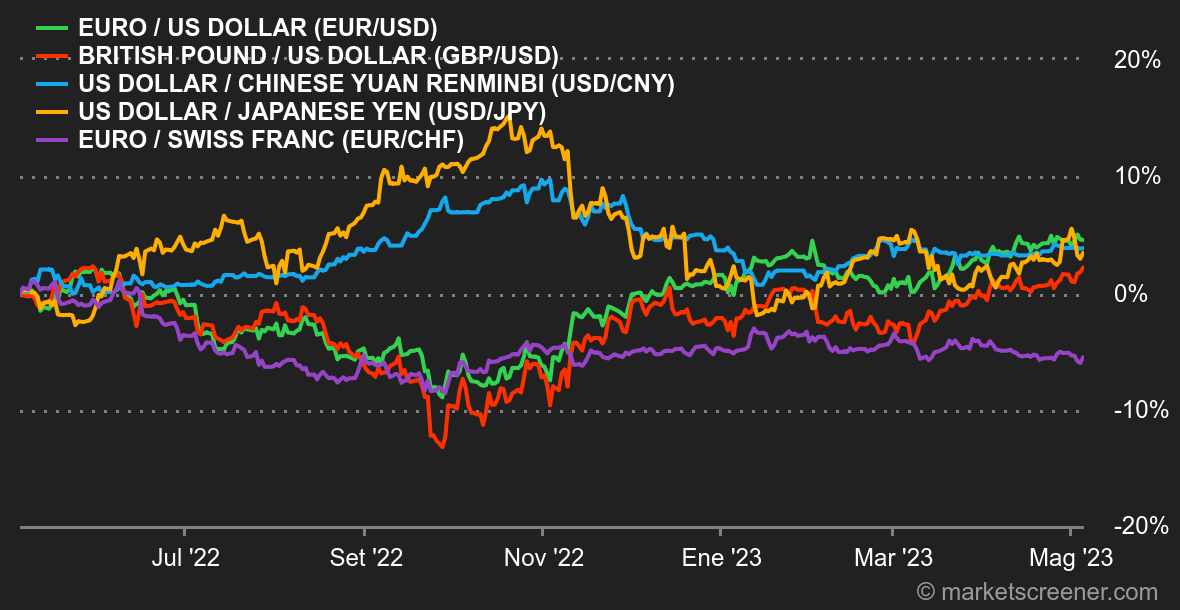

| Ambiente: Los mercados esperaban una subida de tipos seguida de una pausa por parte del banco central estadounidense, y eso es exactamente lo que anunció la Fed el 3 de mayo. Jerome Powell insinuó que podría tener que volver a hacerlo más tarde Por su parte, el BCE dio una pequeña vuelta de tuerca a sus propios tipos, pero no mencionó ninguna pausa. Christine Lagarde y su equipo siguen temiendo una subida de precios. Los mercados de renta variable probablemente se sentirían cómodos con la política de la Fed si no fuera por la crisis bancaria que se está cociendo a fuego lento en Estados Unidos. En cuanto un banco regional se ve obligado a quebrar por una corrida bancaria, con clientes que se apresuran a recuperar sus activos y colocarlos en un intermediario más fuerte, otro banco se ve atrapado en una espiral de sospechas. Esta amenaza, combinada con el temor a la recesión, crea un clima que provoca bastante ansiedad. Divisas: A pesar de algunas brechas en un canal estrecho, el dólar no se ha movido mucho esta semana, al menos en apariencia. El índice del dólar (DXY), que mide la fortaleza del billete verde frente al euro, la libra esterlina, el yen, el franco suizo, la corona sueca y el dólar canadiense, ha bajado un 0,2%, hasta 101,28. La postura del BCE sobre los tipos de interés, más firme que la de la Reserva Federal, no ha servido de apoyo a la moneda única esta semana. En cambio, el dólar australiano (1,486 AUD por 1 USD) ganó lógicamente terreno frente a las demás divisas tras la sorprendente decisión del Banco de Reserva de Australia de subir su tipo de interés oficial en un cuarto de punto. El otro ganador de la semana fue el yen, que registró su primer resultado semanal positivo en un mes aprovechando su condición de valor refugio frente a las turbulencias bancarias estadounidenses, a 134,14 yenes. El par EUR/CHF se sitúa en 0,9833. Tipos: Como la multiplicación de los panes, la semana pasada estuvo marcada por la multiplicación de las decisiones de política monetaria. La Reserva Federal estadounidense abrió el baile el pasado miércoles con una subida de 25 puntos básicos de su tipo de interés oficial, seguida de cerca por el Banco Central Europeo al día siguiente. Si bien esto era de esperar, las perspectivas expresadas por Jerome Powell son, cuando menos, nebulosas. Esperábamos alguna aclaración sobre el final previsto del endurecimiento, pero tuvimos lo que nos merecíamos. Afortunadamente, la publicación del informe sobre el empleo el viernes pasado, que superó con creces las expectativas, alegró una semana muy sombría. Por último, el rendimiento del 10 estadounidense se mantiene en un estrecho rango de 3,63/3,31%. Cripto: El bitcoin se mantiene prácticamente equilibrado esta semana, rondando aún la barrera de los 29.000 dólares en el momento de escribir estas líneas. Por su parte, el éter está superando claramente al líder del mercado al recuperar más de un 3% desde el lunes. Sin embargo, al carecer todavía de fuertes catalizadores positivos, las divisas digitales siguen dependiendo globalmente de las condiciones económicas y, por tanto, seguirán siendo sensibles a las próximas estadísticas económicas. Agenda: La próxima semana, el 8 de mayo, es festivo en Francia, pero no inhábil en la Bolsa de París. La Bolsa de Londres permanecerá cerrada con motivo de la coronación del rey Carlos III. El jueves, el Reino Unido vivirá otra jornada destacada, menos infrecuente, con la decisión del Banco de Inglaterra sobre los tipos de interés. En Estados Unidos, las cifras de inflación de abril (miércoles) dominarán la semana, junto con los precios de producción de abril (jueves) y el índice de confianza del consumidor de la Universidad de Michigan (viernes). |

|

|

| Los artículos de la semana | ||||||

|

|

*Las variaciones semanales de los índices y acciones que aparecen en el tablero de instrumentos se refieren al periodo comprendido entre el lunes en la apertura de los respectivos mercados y el viernes en el momento de enviar este boletín. Las variaciones semanales de las materias primas, los metales preciosos y las divisas que aparecen en el tablero de instrumentos son para un periodo móvil de 7 días, de viernes a viernes, hasta el envío de este boletín. Estos activos siguen cotizando los fines de semana. |