|

|

| Tops / Flops de la semana |

| Tops Xpeng (+39%): El fabricante alemán de automóviles Volkswagen invertirá 700 millones de dólares para tomar una participación del 4,99% en su homólogo chino especializado en coches eléctricos, que cotiza en la Bolsa de Nueva York. Los dos grupos han anunciado que desarrollarán conjuntamente dos modelos eléctricos de la marca VW para el mercado chino de coches de tamaño medio, que se lanzarán en 2026. Estos modelos utilizarán la plataforma "Edward G9" de Xpeng, lo que debería impulsar los ingresos de Xpeng. Ocado (+38%): Un aluvión de buenas noticias para el especialista británico en comercio electrónico de alimentos. Tras anunciar la semana pasada unos buenos resultados semestrales y una mejora de la rentabilidad, el grupo ha anunciado que va a recibir 200 millones de libras de la noruega AutoStore como parte de la resolución de un litigio sobre patentes. El grupo también anunció la marcha de su Consejero Delegado, Luke Jensen, noticia que no pareció disgustar al mercado. Rolls-Royce (+24%): Animado por los buenos resultados del primer semestre, el fabricante británico de turbinas y motores a reacción ha aumentado sus previsiones para el conjunto del año, y ahora apunta a un beneficio operativo anual subyacente de entre 1.200 y 1.400 millones de libras. También promete que sus resultados semestrales (que se publicarán el 3 de agosto) superarán las expectativas de Wall Street. El programa de reconversión del grupo, así como las ventas en sus unidades civil y de defensa, apuntalaron los resultados. Fluidra (+16.34%): En el semestre finalizado el 30 de junio de 2023, Fluidra, S.A. ha alcanzado unas ventas de 9,35 millones de euros, frente a los 9,04 millones de euros del ejercicio anterior. Las ventas totales han sido de 1.213,6 millones de euros, frente a los 1.475,01 millones de euros del ejercicio anterior. Align Technology (+14%): El especialista estadounidense en ortodoncia presentó unos buenos resultados, con un beneficio por acción y unas ventas trimestrales que superaron las expectativas. El grupo de dispositivos médicos también dio a conocer unas perspectivas alentadoras, que también superaron las previsiones de Wall Street. La cotización se ha revalorizado más de un 80% desde principios de año, y UBS se muestra favorable al valor. Uniper (+12%): Tras los sólidos resultados de los últimos meses, y gracias a las rentables operaciones de cobertura, el gigante energético alemán elevó esta semana sus previsiones para el ejercicio 2023: ahora espera un beneficio neto de 2.490 millones de euros para el primer semestre, frente a una pérdida neta ajustada de 490 millones de euros el año pasado, y un EBIT de 3.701 millones de euros, frente a una pérdida de 757 millones de euros en el mismo periodo de 2022. Cabe recordar que los beneficios generados podrían ayudar al grupo a reducir rápidamente su control por parte del Estado alemán. Boeing (+10%): El fabricante aeronáutico estadounidense va (un poco) mejor y ha desvelado buenas noticias. Las ventas trimestrales aumentaron un 18% y fueron mejores de lo esperado. La pérdida trimestral fue de 149 millones de dólares, pero menor de lo que esperaban los mercados (212 millones). El Grupo también generó flujo de caja libre y anunció que aumentaba su ritmo de producción del 737 para ajustarse a los pedidos. Por último, confirma sus previsiones para todo el año. Tras este anuncio, varios analistas han elevado su recomendación sobre la acción. Flops Atos (-20%): El especialista francés en servicios informáticos sufrió una importante caída. En plena reestructuración, el grupo registró una pérdida neta de 600 millones de euros en los últimos 6 meses y destacó su flujo de caja negativo (-969 millones), lastrado, entre otras cosas, por los costes asociados a la futura división del grupo en dos entidades. Por ello, Atos ha anunciado la venta de otros 400 millones de euros de activos no estratégicos. No obstante, las ventas aumentaron un 2,3% y el margen operativo mejoró y superó las expectativas. Snap (-19%): La matriz de la red social estadounidense Snapchat cayó con fuerza esta semana tras anunciar una caída del 3,8% en sus ventas trimestrales y unas perspectivas poco alentadoras para el próximo trimestre. Sin embargo, el grupo ha afirmado que el volumen de usuarios diarios ha aumentado un 14% en los últimos 3 meses, alcanzando los 397 millones a finales de junio. Los mercados tampoco ven con buenos ojos las inversiones previstas por Snap en inteligencia artificial y aprendizaje automático, que probablemente tendrán un impacto negativo en las finanzas del grupo. Spotify (-16%): El gigante de la música en streaming enfureció a los inversores al anunciar esta semana que subía un dólar el precio de sus suscripciones premium en unos cincuenta países, lo que hizo temer una fuga de abonados. El grupo también amplió su pérdida de explotación, que ahora se sitúa en -247 millones de euros, y anunció unas tímidas perspectivas para el futuro. No obstante, el servicio registró un aumento récord del 27% interanual de sus usuarios activos mensuales, alcanzando los 551 millones al final del segundo trimestre. Teleperformance (-11%): El especialista francés en centros de llamadas emitió esta semana una advertencia de ventas, recortando una vez más sus objetivos de crecimiento de ingresos en un clima económico difícil y advirtiendo de su falta de visibilidad. Además, los mercados temen que la llegada de la inteligencia artificial generativa afecte al negocio del grupo. A raíz de esto, varios analistas han rebajado su recomendación sobre la acción. Neste oyj (-10%): El especialista noruego en refinado y distribución de petróleo y biocombustibles incumplió las previsiones del segundo trimestre. El EBITDA fue de 784 millones de euros, frente a los 1.090 millones del año pasado y los 835 millones esperados. Las ventas cayeron bruscamente a 5.351 millones de euros, frente a los 7.039 millones de un año antes. Lo mismo cabe decir del beneficio neto, que se situó en 258 millones de euros, frente a los 600 millones del año anterior. El Grupo lamenta que los gastos excepcionales vinculados a las reparaciones en sus centros hayan tenido un impacto en sus resultados trimestrales. Chipotle Mexican Grill (-10%): La cadena de comida rápida dedicada a la gastronomía mexicana publicó unos resultados sólidos, pero decepcionó a los inversores: el beneficio por acción fue de 12,65 dólares, frente a los 12,31 dólares esperados, y las ventas ascendieron a 2.510 millones de dólares, frente a los 2.530 millones previstos. Sin embargo, el grupo no se quedó corto: los márgenes de explotación de los restaurantes aumentaron al 27,5% desde el 25,2% del año pasado, a pesar de un fuerte aumento de los costes de las materias primas. La empresa también siguió expandiéndose, abriendo 47 nuevos restaurantes durante el trimestre. |

|

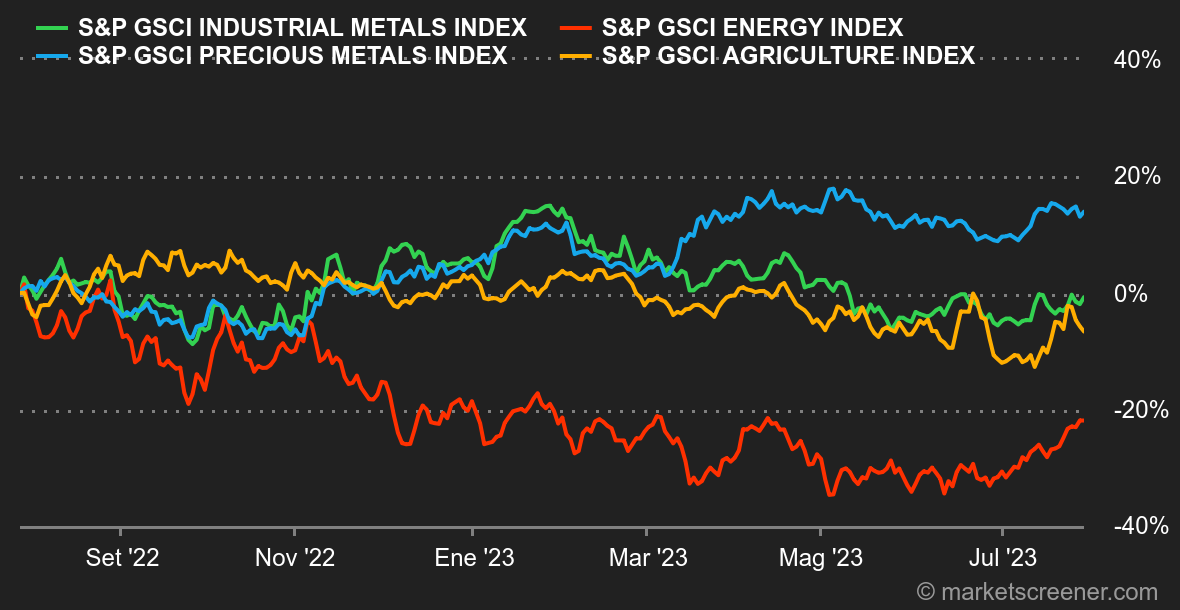

| Materias primas |

| Energía: Otra semana de ganancias para el petróleo, la quinta consecutiva. La Reserva Federal no es ajena a la confianza renovada, ya que los operadores esperan secretamente que se acerque el final del endurecimiento monetario. Al mismo tiempo, las excelentes estadísticas económicas estadounidenses demuestran una vez más la resistencia de la economía estadounidense, que debería escapar a la recesión. Se trata de una variable importante para evaluar la evolución de la demanda de petróleo y, por tanto, de un factor alcista adicional para los precios del crudo. Por último, China renovó sus promesas de estimular su economía. Estas declaraciones no han ido seguidas de ningún anuncio concreto, pero los financieros están muy atentos a una posible recuperación "made in China", ya que este país representa más de la mitad del crecimiento de la demanda mundial de petróleo. En cuanto a los precios, el Brent del Mar del Norte cotiza en torno a los 83 dólares el barril, frente a los 79,60 dólares de su homólogo estadounidense, el WTI. Metales: Los precios de los metales han seguido en general una trayectoria alcista esta semana. Sin embargo, las variaciones siguen siendo bastante pequeñas, señal de que el mercado no concede tanta importancia a las promesas de China sobre su economía. La tonelada de cobre se cotiza a unos 8580 USD en la LME, frente a los 2480 USD del zinc. El oro, por su parte, tuvo una semana más bien mixta, atrapado entre la caída del dólar y el aumento de los rendimientos de los bonos. La reliquia bárbara ronda los 1955 dólares. Productos agrícolas: La polvareda se está asentando en Chicago, donde el precio del trigo ha perdido un poco de altura al situarse en 700 centavos el bushel. Sin embargo, la situación no ha mejorado en Ucrania, que sufre huelgas en sus infraestructuras portuarias, lo que obliga al país a exportar sus cereales hacia el oeste por tierra y ferrocarril. En Europa, la Comisión Europea ha revisado a la baja sus previsiones de rendimiento del trigo hasta 5,59 toneladas por hectárea (frente a 5,7 en la proyección anterior). |

|

| Macroeconomía |

| Ambiente: La Reserva Federal estadounidense (Fed) volvió a subir los tipos el miércoles, en un cuarto de punto, tal y como esperaban los operadores. Los tipos de la Fed se sitúan ahora entre el 5,25% y el 5,50%. El Banco Central Europeo (BCE) siguió los pasos de la Fed al día siguiente. El BCE subió sus tipos por novena vez desde julio de 2022, en 25 puntos básicos. Así, el tipo de refinanciación en Europa ha subido al 4,25% y el de la facilidad de depósito al 3,75%. El mercado financiero parece bastante contento con este relato, ya que los índices se han tomado estas declaraciones con calma. En Asia, el Banco de Japón, uno de los últimos bastiones de la política ultraacomodaticia, sigue adoptando su estrategia, manteniendo los tipos por los suelos. Obsérvese que los banqueros centrales han decidido elevar el techo del 0,5% al 1%. Evidentemente, el Banco de Japón prepara a su vez el terreno para una normalización de su política monetaria sin modificar su tipo director. Divisas: La semana estuvo marcada por nuevas subidas de tipos a ambos lados del Atlántico. Los índices PMI europeos resultaron bastante decepcionantes. Como consecuencia, el EUR/USD cayó hasta 1,1036 USD por 1 EUR. Sin embargo, la opinión generalizada es que esta debilidad del euro es sólo temporal. El EUR/USD continuará su tendencia alcista de los últimos meses. El rublo, por su parte, sigue cayendo frente a las principales divisas, como el euro (1 EUR = 101,798 RUB) y la libra esterlina (1 GBP = 118,656 RUB). Cripto: Desde el lunes, el bitcoin ha caído más de un 3% y coquetea con la barrera de los 29.000 dólares en el momento de escribir estas líneas. El ether, por su parte, está sufriendo menos que el líder del mercado, con una caída de poco más del 1% hasta la cota de los 1.850 dólares. Desde hace varias semanas, la industria de los criptoactivos está anestesiada por los procesos judiciales iniciados por la Securities and Exchange Commission (SEC) contra empresas de criptomonedas en su territorio y por la falta de claridad regulatoria, que inevitablemente pesa sobre los actores del sector. Sin la aparición de potentes catalizadores específicos del mercado de criptomonedas, es muy posible que las divisas digitales tengan dificultades para acelerarse de nuevo durante el periodo estival. |

|

|

| Los artículos de la semana | ||||||

|

|

*Las variaciones semanales de los índices y acciones que aparecen en el tablero de instrumentos se refieren al periodo comprendido entre el lunes en la apertura de los respectivos mercados y el viernes en el momento de enviar este boletín. Las variaciones semanales de las materias primas, los metales preciosos y las divisas que aparecen en el tablero de instrumentos son para un periodo móvil de 7 días, de viernes a viernes, hasta el envío de este boletín. Estos activos siguen cotizando los fines de semana. |