|

|

| Tops / Flops de la semana |

| Tops Country Garden (+76%): El enorme rebote del mercado a finales de la semana, impulsado por la desaceleración de la inflación en EE.UU. y la relajación de las medidas sanitarias en China, hizo que los inversores se volvieran locos por las empresas inmobiliarias chinas. Fair Isaac (+33%): El proveedor de análisis estaba en el lugar correcto en el momento adecuado, ya que publicó sus resultados trimestrales, que fueron bastante buenos por cierto, el mismo día en que el Nasdaq explotó al alza. SolarEdge (+30%): El especialista en inversores de paneles solares ha presentado sus últimos resultados trimestrales con altibajos, pero los inversores se han decantado en su mayoría por lo positivo, con una orientación más fuerte de lo esperado para el final del año. Delivery Hero (+25%): Al mercado le gustó la previsión de pasar a la rentabilidad operativa el próximo año, mientras que la empresa alemana optó por centrarse en sus resultados por encima de su crecimiento. Pandora (+23%): La joyería danesa presentó unos resultados sólidos y confirmó sus ambiciosos objetivos anuales. El cambio de rumbo parece estar en marcha. Meta (+23%): El mercado acogió positivamente el plan de reducción de costes del gigante, que recortará 11.000 puestos de trabajo en todo el mundo para racionalizar su negocio. Los financieros esperan que esto sea una señal de una gestión más ajustada y una estrategia menos dispersa. ASML (+21%): El sector de los semiconductores, fuertemente atacado en los últimos meses, está lógicamente a la cabeza del rebote. Flops Teleperformance (-31%): El anuncio de la existencia de una investigación sobre las condiciones laborales en la filial colombiana del grupo ha desatado una tormenta. Al mercado no le gusta nada este tipo de acusaciones. La dirección tendrá que gestionar la crisis para evitar que pese sobre la empresa. Robinhood (-24%): Los problemas de la criptoesfera, con la caída de la casa FTX, están repercutiendo en la empresa de corretaje, aunque dijo que no estaba expuesta directamente. Coinbase (-13%): Misma situación que Robinhood, con el ecosistema de criptodivisas atravesando otra gran crisis. Equinor (-10%): La vuelta a favor de los valores tecnológicos pesa lógicamente sobre el compartimento petrolero, que había sido el sector refugio de los inversores durante varios meses. Disney (-9%): La acción cayó con fuerza, como un valor especulativo, después de que los resultados trimestrales mixtos mostraran que el crecimiento de los suscriptores de Disney+ está costando más de lo esperado. Tesla (-8%): Los desplantes de Elon Musk en Twitter no están divirtiendo precisamente a los accionistas del fabricante de automóviles, que temen la tendencia a la dispersión del hombre más rico del mundo. |

|

| Materias primas |

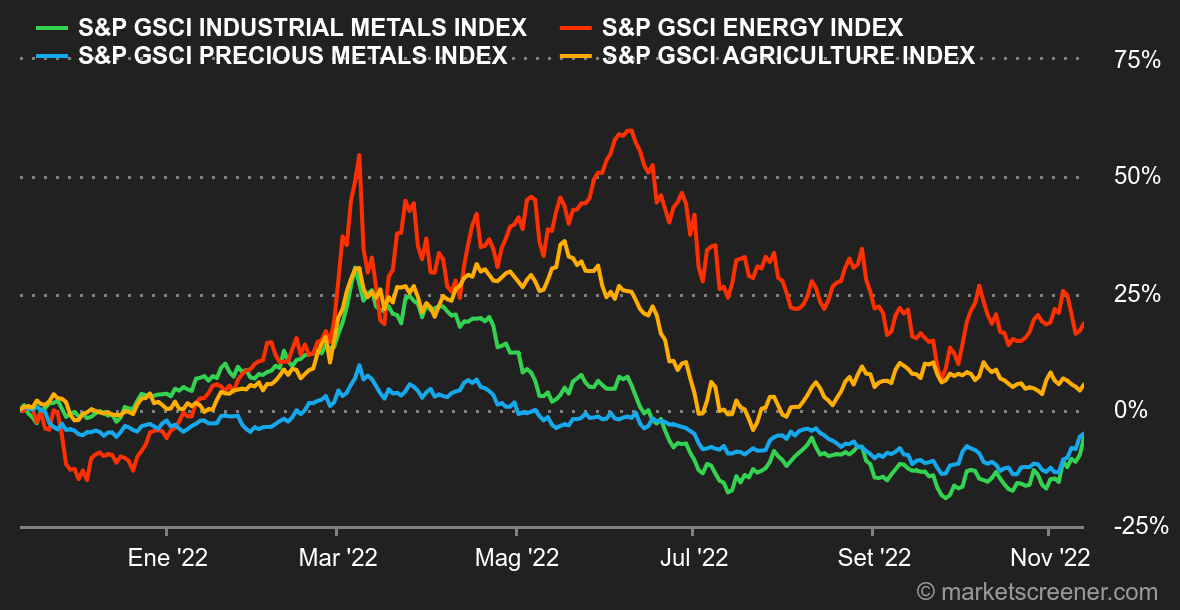

| Energía: Los precios del petróleo se han detenido, penalizados a principios de la semana por el vuelco de la situación en China, donde los máximos dirigentes desean mantener su política de cero covid. En cambio, el mercado esperaba una relajación de esta política sanitaria, que sería sinónimo de una creciente apertura de la economía china y, en última instancia, de un aumento de la demanda de petróleo. Sólo China representa casi la mitad del crecimiento de la demanda previsto para 2023. En Estados Unidos, los precios del gasóleo siguen subiendo, impulsados por una vigorosa demanda y unas existencias históricamente bajas. Esta dinámica está presionando claramente a la Casa Blanca, que ya está haciendo todo lo posible para frenar el aumento de los precios de la energía. El Brent del Mar del Norte cotiza en torno a los 96 dólares, mientras que el WTI estadounidense lo hace a 89 dólares por barril. En Europa, las temperaturas suaves en el viejo continente están retrasando el inicio de la temporada de calefacción, lo que permite a los Estados seguir acumulando sus reservas de gas. La referencia europea, el TTF holandés, cotiza a unos 120 euros/MWh. Metales: A pesar de los datos económicos mixtos de Pekín, los precios de los metales básicos subieron esta semana. Las existencias de metal siguen siendo escasas en general, lo que lleva a los productores a cobrar primas más altas a los clientes que quieren entregas físicas rápidas. En cuanto a los precios, el cobre cotiza a 8060 dólares por tonelada métrica, el aluminio a 2270 dólares y el níquel a 24400 dólares. El oro registró una nueva racha semanal alcista, superando la marca de los 1.700 dólares por onza. Productos agrícolas: El Ministerio de Agricultura francés revisó a la baja su estimación de la producción de maíz, que pasó de 11,4 a 11 millones de toneladas. Esta revisión a la baja está obviamente relacionada con las numerosas sequías que han mermado los rendimientos. En Estados Unidos, el Departamento de Agricultura elevó sus estimaciones de producción de maíz y soja, pero en una cantidad modesta. El trigo y el maíz cotizan a 810 y 660 céntimos el bushel, respectivamente. |

|

| Macroeconomía |

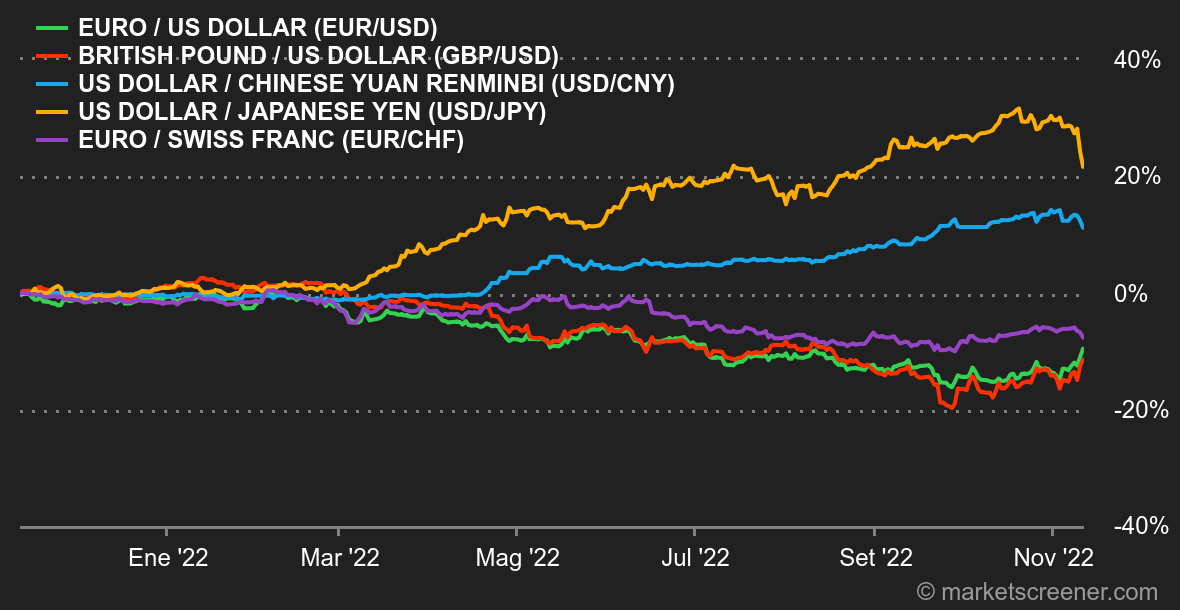

| Ambiente: Habemus Pivotam. Llevan mucho tiempo esperando esto. Los inversores estaban desesperados por una señal que empujara al banco central estadounidense a moderar su política monetaria restrictiva. Finalmente lo consiguieron el jueves, en forma de una inflación anual todavía fuerte, pero más baja de lo que se temía. Este dato es la madre de todos los movimientos de cambio que se han producido esta semana y que detallaremos un poco más abajo. El aumento anual de los precios sigue siendo fuerte (7,7%) y probablemente la batalla aún no esté ganada, pero se trata del cuarto mes consecutivo de moderación de la inflación, lo que mecánicamente acerca el momento en que la Fed ya no tendrá que hacer de padre de familia. Finalmente, en igualdad de condiciones. Tipos de interés: La continua moderación de la inflación ha provocado el desplome de los rendimientos de los bonos a 10 años en Estados Unidos. Han pasado del 4,1% antes del anuncio al 3,8% después. La curva de rendimiento sigue invertida: los vencimientos a 3 y 6 meses y los vencimientos a 2 y 5 años siguen pagando mejor que los vencimientos a 10 años, pero esto es bastante lógico ya que el mercado ha recibido la confirmación de que la economía puede estar desacelerándose. En Europa, la tendencia es también a la relajación, a pesar de la confirmación de una inflación todavía galopante en Alemania en octubre (11,6%). A 10 años, el Bund rinde un 2,05%, la OAT un 2,56% y los gilts un 3,33%. Esto es unos 20 puntos menos que la semana pasada. La deuda italiana ha bajado del 4,44% al 4,04% en pocos días. Divisas: La tercera consecuencia importante es que la perspectiva de que la Reserva Federal flexibilice su ciclo de subidas de tipos ha empujado al dólar a la baja. El índice del dólar perdió casi un 2% sólo en la sesión del jueves, una variación poco habitual en este índice, que no se veía desde 2010. El euro logró recuperarse hasta 1,0263 dólares, su mejor nivel desde mediados de agosto. Pero el dólar no fue la moneda más atacada de la semana. Fue el real brasileño el que se llevó la peor parte de las declaraciones del nuevo presidente. Lula cuestionó el principio de los límites de gasto en la Constitución. El euro subió a 5,5028 BRL y el dólar a 5,3705 BRL. El yen también se benefició de la debilidad del dólar y volvió a caer por debajo de los 140 yenes por dólar por primera vez desde septiembre. Criptomonedas: Una mala semana para las monedas digitales. Tras el colapso de la plataforma FTX, la segunda mayor en términos de volumen de operaciones, todo el mercado de criptomonedas se ha visto despojado de 180.000 millones de dólares en el momento de redactar este informe. En el pánico general, el bitcoin ha caído un 20% desde el lunes y ahora vuelve a rondar los 16.500 dólares. Un nivel que no había revisado desde finales de 2020. Todavía no conocemos el alcance total de los daños colaterales que causará la quiebra de FTX, pero este acontecimiento, en cualquier caso, dejará una marca indeleble en la historia de las criptodivisas. Mientras tanto, los criptoinversores ven cómo sus ganancias digitales se derriten como la nieve al sol... Calendario: La próxima semana, las estadísticas estadounidenses seguirán siendo el centro del juego. El martes se publicarán los precios de producción y el índice Empire State, y el miércoles las ventas al por menor. Los días 15 y 16 de noviembre está prevista una reunión del G20 sin Vladimir Putin, que no disfrutará de las delicias de Bali con los demás grandes líderes mundiales. |

|

|

| Los artículos de la semana | ||||||

|

|

*Las variaciones semanales de los índices y acciones que aparecen en el tablero de instrumentos se refieren al periodo comprendido entre el lunes en la apertura de los respectivos mercados y el viernes en el momento de enviar este boletín. Las variaciones semanales de las materias primas, los metales preciosos y las divisas que aparecen en el tablero de instrumentos son para un periodo móvil de 7 días, de viernes a viernes, hasta el envío de este boletín. Estos activos siguen cotizando los fines de semana. |