|

|

| Tops / Flops de la semana |

| Tops Teva (+35%): El mercado acogió con satisfacción el acuerdo de la empresa para extinguir una demanda en el caso de los opioides que ha sacudido a Estados Unidos. El fabricante de medicamentos genéricos pagará hasta 4.350 millones de dólares en total. Enphase / Sunrun (+30%): Al igual que otros actores del sector, ambas empresas se beneficiaron del acuerdo alcanzado por los legisladores estadounidenses sobre el plan climático de Estados Unidos, que incluye el gasto en energía limpia. Worldline (+17%): A los inversores les gustó el crecimiento dinámico del operador de pagos francés en el segundo trimestre de 2022. La publicación es tranquilizadora tras una fase compleja para el sector. Hapag-Lloyd (+17%): La compañía naviera también superó los objetivos al final del primer semestre. HSBC ha elevado su recomendación a "mantener" desde "baja", con un objetivo de 300 euros. Hermès (+10%): Las ventas del fabricante de artículos de cuero se dispararon en el segundo trimestre, impulsadas por el fuerte crecimiento en Occidente y la fuerte recuperación del mercado chino en junio. Flops Fresenius Medical Care (-19%): El grupo alemán rebajó sus previsiones para 2022 debido al rápido deterioro del mercado laboral estadounidense y a la continua y elevada inflación de los costes. La confirmación de los objetivos para 2025 no alivió la decepción de los inversores. Stanley Black & Decker (-15%): El fabricante de herramientas eléctricas sufrió una fuerte decepción en el segundo trimestre. También redujo drásticamente sus previsiones de beneficios para el año. Wolfe Research ha rebajado su opinión sobre la empresa de Comprar a Neutral. Charter Communications (-10%): La operadora fue multada con 7.370 millones de dólares por un fallo de seguridad sistémico que condujo al robo y asesinato de una anciana en Estados Unidos. Eurofins (-10%): Los resultados semestrales son sólidos, porque el crecimiento orgánico es un poco decepcionante. "Las previsiones para el año fiscal 2022 se han revisado al alza, pero el descenso implícito de los márgenes hasta alrededor del 20% y la moderada actualización del flujo de caja libre pueden plantear dudas", afirma el analista Jefferies. |

|

| Materias primas |

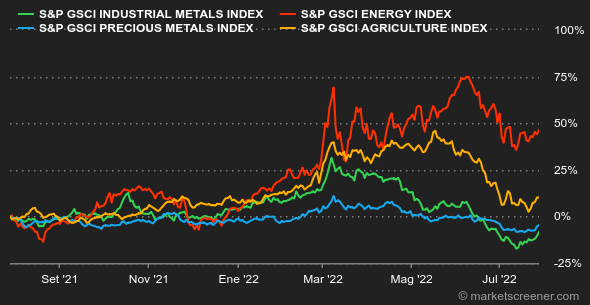

| Energía: El nerviosismo sigue siendo palpable en los mercados del petróleo, que están a la espera de la próxima reunión de la OPEP+ del 3 de agosto para afinar sus previsiones de suministro mundial. A muy corto plazo, se espera que la producción rusa disminuya en los próximos meses, descenso que se verá compensado en parte por el aumento de la oferta de Libia, que se prevé que pase de 800.000 barriles diarios a 1,2 millones de barriles diarios. En cuanto al gas, los precios han alcanzado nuevos máximos esta semana en Europa. La referencia holandesa, TTF, superó los 200 euros/MWh en su punto más alto de la semana. Rusia sigue presionando los precios al reducir los flujos a través de Nord Stream 1. Metales: Los precios de los metales subieron esta semana, ayudados en parte por un dólar más débil. La debilidad de los precios también debería afectar a la oferta mundial. Algunas empresas mineras, como Freeport-McMoRan, han advertido que no pueden seguir explotando ciertas minas no rentables. Esto debería contribuir a reforzar el equilibrio entre la oferta y la demanda. En la LME, el cobre cotiza a 7.700 dólares por tonelada. En los metales preciosos, el oro repuntó un 2,20%, hasta los 1.760 dólares. Productos agrícolas: Ucrania y Rusia firmaron un acuerdo de exportación de cereales a Turquía, un paso adelante que debería permitir a Ucrania enviar trigo desde el puerto de Odesa. Sin embargo, un bombardeo ruso del mismo puerto el pasado fin de semana reavivó la preocupación sobre si se respetaría el acuerdo. Como resultado, los precios del trigo han subido en Chicago hasta los 8036 centavos el bushel. |

|

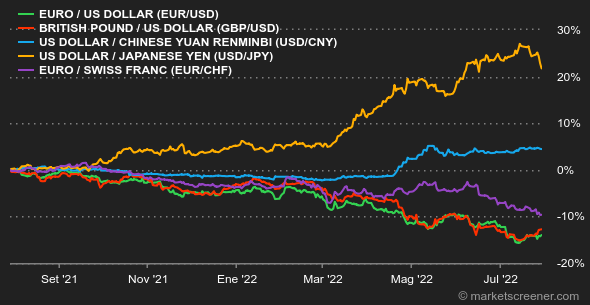

| Macroeconomía |

| Atmósfera: No la tires. La semana ha estado repleta de acontecimientos macroeconómicos: la subida de tipos de la Fed, el PIB del segundo trimestre y las últimas cifras de inflación en EE.UU. y la zona euro... Si algo hay que recordar es que la atonía de la economía estadounidense fue bastante bien recibida por los inversores... porque la vieron como una razón válida para que la Fed frenara sus subidas de tipos. Poco antes, el banco central estadounidense había subido los tipos de interés en 75 puntos básicos, como se esperaba, al tiempo que seguía decidido a combatir la subida de los precios. Por lo demás, la inflación fue superior a la prevista en la zona euro en julio (8,9% estimada en un año). Por lo tanto, seguimos en una situación en la que los bancos centrales tratan de frenar la inflación sin que la dinámica económica se tambalee (demasiado) o se hunda en la estanflación. Un verdadero acto de equilibrio. Tipos: El segundo trimestre consecutivo de contracción (modesta) de la economía estadounidense ha provocado una relajación de los rendimientos de los bonos estadounidenses. El plazo de 10 años volvió a caer hasta el 2,7%, ya que los inversores redujeron ligeramente sus expectativas de una subida agresiva de los tipos de la Fed. Los plazos más cortos (6 meses, 2 años y 5 años) siguen pagando mejor que los de 10 años, dada la desaceleración económica. En Europa, el Bund alemán está al 0,89% a 10 años, la OAT francesa al 1,45% e Italia al 3,10%. Divisas: El euro ha vuelto a situarse en torno a los 1,02 dólares tras superar el umbral de la paridad a mediados de mes. Esta mejora se basó en los comentarios de Jerome Powell, que se consideraron ligeramente más acomodaticios de lo esperado, al margen del anuncio de subida de tipos de esta semana. Por otra parte, la moneda única ha sufrido recientemente frente al franco suizo (a 0,9741 CHF) y la libra esterlina (a 0,8401 GBp por 1 EUR). "Los tipos a corto plazo subirán en Europa, pero el BCE está realmente entre la espada y la pared", afirma Nordea, lo que significa que el potencial de subida de tipos sigue siendo mayor al otro lado del Atlántico que en el viejo continente. Criptomonedas: Por segunda semana consecutiva, los criptoactivos continuaron su ascenso siguiendo la estela de los índices bursátiles estadounidenses. El Bitcoin ha vuelto a superar los 23.400 dólares y el ether está por encima de los 1650 dólares en el momento de escribir este artículo. Obsérvese que el ether ha superado claramente al bitcoin desde principios de julio, registrando un +56%, su mejor rendimiento mensual desde enero de 2021, frente al +18% del líder del mercado. Sin embargo, la cautela sigue estando a la orden del día, ya que las condiciones macroeconómicas no son realmente favorables para un retorno definitivo del capital a los activos de riesgo. Calendario: La primera semana de agosto estará marcada por varias estadísticas sobre el mercado laboral estadounidense. La encuesta de ofertas de empleo JOLTS (martes), las solicitudes semanales de subsidio de desempleo (jueves) y los datos de empleo de junio (viernes). Además, el jueves se conocerá la decisión de política monetaria del Banco de Inglaterra y dos indicadores de actividad en Estados Unidos, el ISM manufacturero (lunes) y el ISM servicios (miércoles). |

|

|

| Los artículos de la semana | ||||||

|

|

*Las variaciones semanales de los índices y acciones que aparecen en el tablero de instrumentos se refieren al periodo comprendido entre el lunes en la apertura de los respectivos mercados y el viernes en el momento de enviar este boletín. Las variaciones semanales de las materias primas, los metales preciosos y las divisas que aparecen en el tablero de instrumentos son para un periodo móvil de 7 días, de viernes a viernes, hasta el envío de este boletín. Estos activos siguen cotizando los fines de semana. |