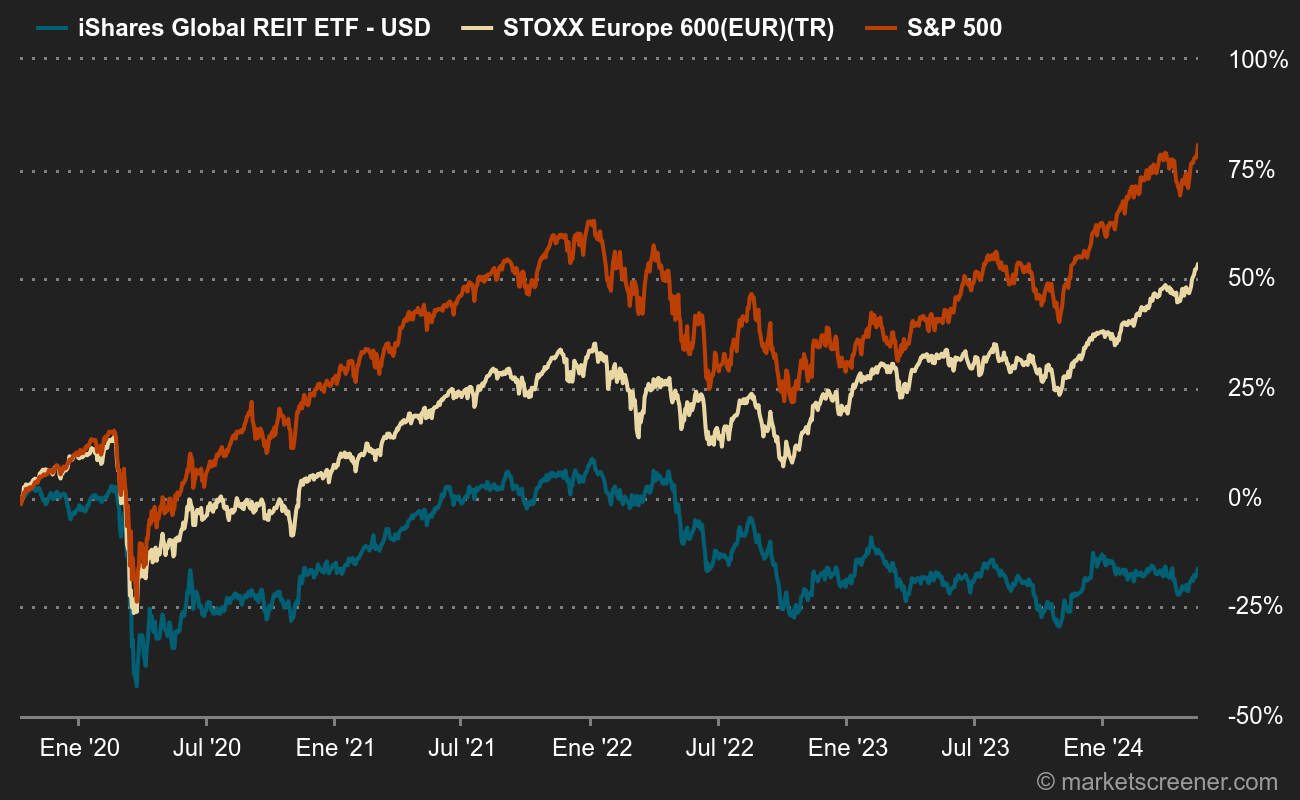

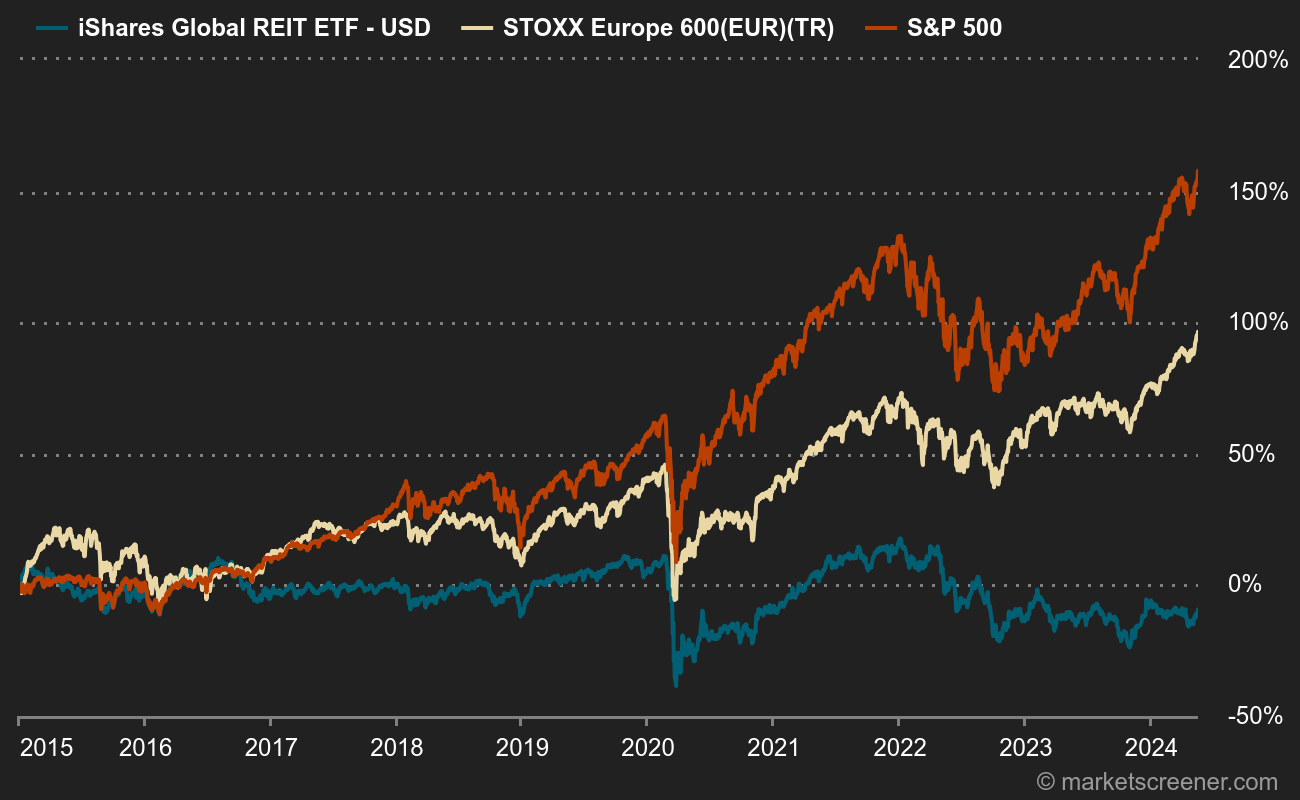

¿Por qué invertir en una empresa inmobiliaria cotizada?

En primer lugar, respondamos a esta pregunta crucial con palabras sencillas. En general, a los inversores les gustan los inmuebles cotizados porque es una forma de poseer inmuebles PERO :

- Manteniendo una liquidez óptima

- Al externalizar la tediosa parte administrativa

- Al reducir los costes de fricción (entrada/salida/retención) al extremo

- Beneficiándose en general de un cómodo cupón (para los aficionados al género)

¿Puede continuar la luna de miel, o más bien reanudarse, con la subida de los tipos de interés? La respuesta es relativamente clara: ¡no lo sabemos realmente! Hay todo un conjunto de investigaciones contradictorias que apoyan un punto u otro. Por ejemplo, existen libros blancos elaborados por la asociación norteamericana de REIT, NAREIT, que tratan el tema en profundidad o como reacción a los acontecimientos del mercado. O los comentarios de S&P Global, que también ha analizado el impacto de la subida de los tipos de interés en los REITS (por "Real Estate Investment Trust", SOCIMIs como se conocen en España, por "Sociedad Cotizada Anónima de Inversión en el Mercado Inmobiliario" o SIIC, como se conocen en Francia, por "société d'investissement immobilier coté"). Dicho esto, ambas organizaciones no tienen ningún interés en asustar a los inversores, ya que NAREIT, por supuesto, defiende a sus miembros y S&P tiene un gran negocio de calificación en el sector.

Hecha esta advertencia, resumamos de todos modos los puntos de vista.

- Las subidas de tipos son positivas para los REIT

Los optimistas señalan que estas subidas de tipos suelen producirse en épocas de expansión económica, cuando los inquilinos están en buena forma. Esto significa que los alquileres están bien cubiertos y las tasas de ocupación son altas. Por supuesto, el coste de la financiación aumenta para el REIT. Pero como el negocio está en auge para todos los agentes económicos, las empresas inmobiliarias pueden repercutirlo en los alquileres y defender así sus márgenes y asegurar la rentabilidad de sus operaciones. Hasta aquí el lado teóricamente positivo.

En la práctica, podemos ver que esto no se corresponde del todo con la situación actual. Especialmente en este momento, en el que las subidas de tipos se están llevando a cabo en paralelo con el inicio de una recesión generalizada tras 15 años de política monetaria extraordinariamente "flexible" y de exuberancia irracional (por utilizar la excelente frase de Alan Greenspan). Por si fuera poco, se ha producido un gran cambio en el sector debido a la revolución tecnológica. Así, las ventas en tiendas físicas están en problemas debido al comercio en línea, mientras que las oficinas son menos populares debido al aumento del trabajo en casa. En resumen, la actual subida de tipos no parece formar parte de una euforia económica, lo que invalida en gran medida la mencionada premisa teórica fundamental.

- Las subidas de tipos son negativas para los REITs

Los siguientes argumentos no le sorprenderán, ya que en general son la otra cara de la moneda de lo anterior. En primer lugar, la subida de los tipos de interés aumenta mecánicamente los costes de financiación, lo que reduce las inversiones de crecimiento. Al mismo tiempo, esto reduce mecánicamente el valor de los terrenos y activos inmobiliarios del REIT.

Un apunte contable: todos los activos, incluidos los inmobiliarios, se valoran en relación con el llamado tipo libre de riesgo, es decir, los bonos soberanos a 10 años, que a su vez dependen del tipo clave del banco central más una prima, digamos 100 o 200 puntos básicos. Así, cuando el tipo sin riesgo es del 2%, un rendimiento de la propiedad del 4% es aceptable, ya que corresponde al tipo sin riesgo con una prima de riesgo del 2%. Por lo tanto, un PE de 25 veces. Si el tipo de interés sin riesgo es del 5% y se añade una prima de riesgo del 2%, la rentabilidad mínima exigida sube al 7% y el PE baja a 14 veces.

En comparación con investigaciones anteriores, cabe señalar que, si bien los resultados concluyen que el aumento de los tipos de interés no perjudica necesariamente a los REIT, parecen estar algo sesgados. Ya sea porque comparan muestras específicas y quizás "cuidadosamente" seleccionadas, como en S&P. O porque se basan en un periodo (1992-2021) en el que los tipos sólo han bajado, como en el caso del NAREIT.

- ¿Qué nos dice todo esto?

En general, los sectores intensivos en capital no se están beneficiando de la subida de los tipos de interés y los REIT no son una excepción. Pero seamos humildes con estos análisis, que están sujetos a los caprichos de la macroeconomía con mayúsculas: sabemos que las previsiones suelen decir más sobre quienes las hacen que sobre la realidad.

En primer lugar, hay que evitar considerar el mercado inmobiliario cotizado como un todo con características comunes. No todos los REITs son iguales, en primer lugar porque operan en sectores diferentes con sus propias dinámicas: no se puede comparar totalmente una empresa inmobiliaria de oficinas con una empresa residencial o de logística. Por no hablar de las estrategias que difieren de una gestión a otra.

Analizar una propiedad

El marco de análisis no es tan diferente del de otros sectores e incluye las siguientes cuatro directrices principales:

- Comprender la naturaleza de los activos que posee/gestiona el REIT y la dinámica de sus respectivos mercados

- Evaluar la posición financiera, para medir el riesgo que se corre en caso de recesión: estructura de la deuda, vencimientos, coberturas, etc.

- Evaluar el historial de creación de valor a largo plazo, en particular a través del FFO/por acción en lugar del NAV por acción que, como demuestra la experiencia, es poco interesante (véase la liquidación de NY REIT o la quiebra de WPG, dos casos de manual en este ámbito que sugieren que estas cifras de NAV deben tratarse con precaución). El FFO (Funds From Operations) se define como el excedente bruto de explotación menos dos elementos: en primer lugar, los gastos financieros recurrentes netos y, en segundo lugar, los impuestos sobre los ingresos recurrentes de explotación.

- Al igual que en otros lugares, es preferible elegir empresas en las que la dirección esté muy implicada y haya demostrado sus cualidades.

A riesgo de empujar una puerta abierta, es esencial evitar un REIT con demasiada deuda, especialmente si toda o parte de su deuda es a tipo variable. También es importante observar la calidad de la cartera, tanto intrínseca como geográficamente. Esta dimensión cualitativa es también un elemento fundamental en el periodo actual: los nervios de la guerra son la capacidad de la empresa inmobiliaria para aumentar sus rentas. A priori, las empresas inmobiliarias que satisfacen las necesidades más primarias y que se ven menos afectadas por la situación económica tienen más margen de maniobra en cuanto a los alquileres. Por ejemplo, clínicas, residencias de ancianos, viviendas de alto standing o activos "Triple A" en oficinas y centros de datos. Las empresas inmobiliarias comerciales, cuyos inquilinos también se ven afectados por la recesión económica, y los propietarios de activos de menor calidad (residenciales u oficinas) se encuentran en una situación más difícil.

Al final, y como siempre, es preferible un buen stock picking basado en un análisis racional que un enfoque binario del comportamiento de los REITs en tiempos de subida de tipos de interés.

Pero para responder a la pregunta, el contexto inflacionista no es propiamente un "game changer" para el sector. Sólo conlleva una adaptación de la estrategia y los procesos a un nuevo entorno. Por otro lado, hay momentos del ciclo económico que son más o menos favorables: no hace falta ser un gran analista para entender que un periodo de desaceleración económica combinado con la subida de los tipos de interés no es realmente el escenario ideal.

Los suscriptores de MarketScreener pueden encontrar la lista temática dedicada a las empresas inmobiliarias cotizadas aquí.