La enajenación propuesta tendría un impacto positivo neto de tesorería de 10000 millones de euros, con la transferencia de 1900 millones de euros en pasivos del balance. Esto llevaría a un valor de empresa de 2.000 millones de euros. En términos sencillos, el vendedor está vendiendo una gran cantidad de deuda a cambio de una pequeña cantidad de efectivo. Eviden se presenta como un líder pure-play en los mercados de transformación digital, big data y ciberseguridad. Esta es la entidad que seguirá cotizando en París, con su nuevo nombre: Atos SE se convertirá en Eviden SE tras la transacción.

Eviden opera en 50 países. Sus ventas en 2022 ascendieron a 5.300 millones de euros. En el primer semestre de 2023, el crecimiento orgánico alcanzó el 7%, con un margen operativo del 5,3%, un nivel muy bajo para el sector. La relación entre pedidos recibidos y ventas fue favorable en el segundo trimestre, con un 119%. La empresa aspira a un crecimiento medio anual de las ventas del 7% en el periodo 2022-2026, con un margen de explotación en torno al 12% en 2026. Queda, pues, mucho trabajo por hacer para dar la vuelta a un grupo traumatizado.

Una colecta masiva de fondos en perspectiva

Sin embargo, la reorientación y la venta no bastan para alcanzar las ambiciones de Eviden. La dirección quiere vender otros 400 millones de euros de activos y tiene previsto proponer a sus accionistas una ampliación de capital de 900 millones de euros (capitalización de Atos/Eviden antes de la apertura el 1 de agosto: 1.048 millones de euros). De estos 900 millones de euros, 180 se reservarían al fondo EPEI, lo que le daría un 7,5% del capital. El fondo se ha comprometido a pagar 20 euros por acción (el precio de la acción es de 9,448 euros), lo que Atos/Eviden ha presentado como una muestra de confianza y que sigue siendo su mejor manera de conseguir que los accionistas acepten la píldora dilusiva.

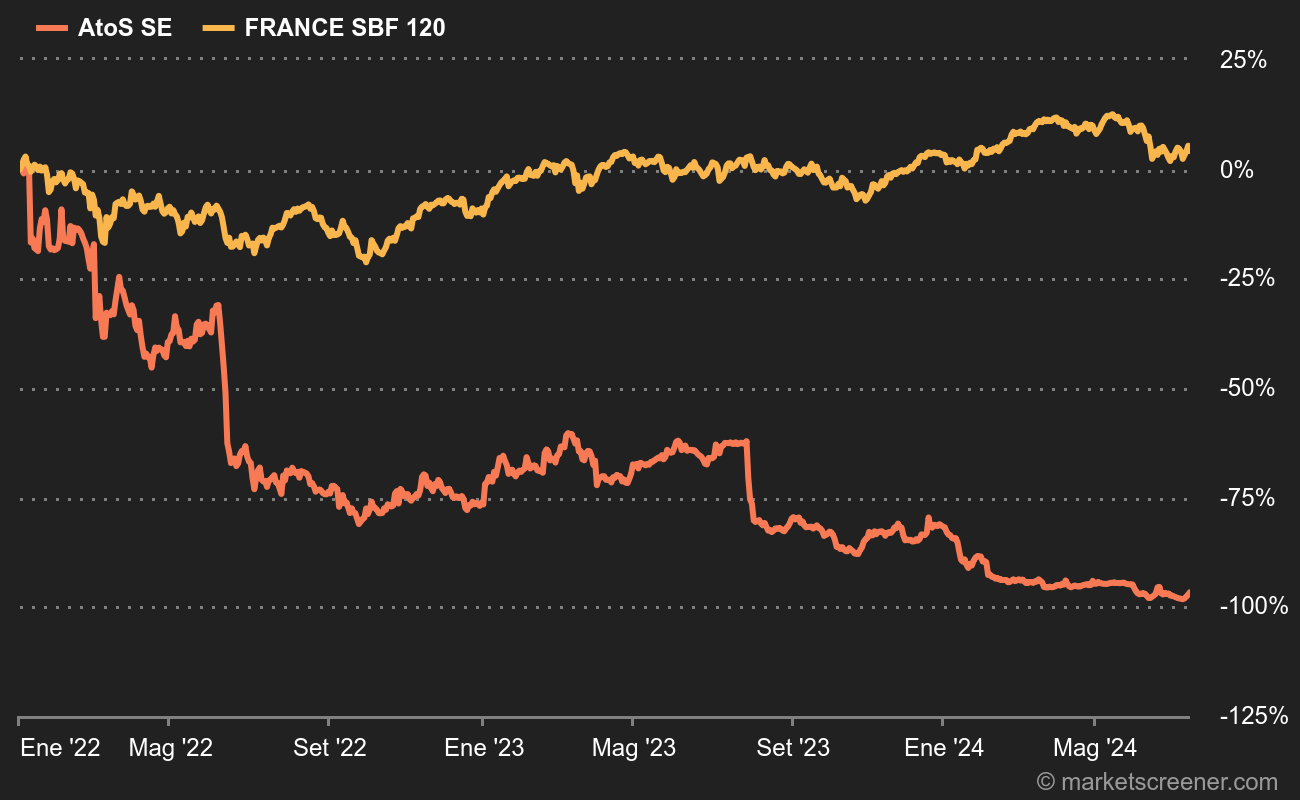

Un historial desastroso

Tras la cesión de TFCo, la ampliación de capital y las cesiones, Atos/Eviden espera poder generar un flujo de caja positivo. El ratio deuda neta/EBITDA debería bajar de 4 veces a finales de 2023 a 3 veces a finales de 2024, y luego a 2 veces a finales de 2025. Si todo va según lo previsto. La reacción inicial ha sido positiva, y las acciones de Atos han subido un 8,5%.