Sobre el papel, la propuesta para los inversores minoristas es la siguiente:

MP Materials es el único productor de tierras raras en Estados Unidos y el único productor de neodimio en Occidente (China controla el grueso de la producción mundial). Estos metales estratégicos son esenciales para casi todas las industrias, en particular para la defensa, la tecnología y las nuevas aplicaciones industriales, como las baterías para vehículos eléctricos. En la era de la transición ecológica que vivimos, pero también de la independencia energética reforzada desde la guerra comercial entre China y la América de Donald Trump, luego la guerra de Ucrania en 2022 que ha redividido a Occidente y Oriente, MP Materials es un actor esencial para mantener a Estados Unidos seguro y próspero. MP Materials acaba de recibir el apoyo del Pentágono, lo que refuerza un discurso ya perfecto ante una clientela de inversores minoristas.

Desgraciadamente, hay todas las banderas rojas de un esquema dudoso aquí. Aquí tienes algunas ideas reales para prepararte para lo que viene: un activo con una historia poco gloriosa (Mountain Pass), un director general llamativo sin experiencia en la industria minera, la participación de dos fondos de cobertura dudosos "hedges funds" (uno de los cuales está dirigido por dicho director general), una cotización a través de un SPAC patrocinado por Chamath Palihapitiya (nunca es una buena señal dado el pasivo del personaje), una relación incestuosa con el accionista chino vinculado al PCC, una valoración delirante, ventas masivas de información privilegiada, una investigación judicial en curso y la salida a la superficie de la ola de la "tecnología verde" y los "vehículos eléctricos". Vamos a por el débunkage.

Así que, si no te importa, vamos a empezar por el principio: los metales raros.

A menudo escuchamos este bárbaro término de metales raros sin entender realmente qué los hace tan raros.

La mayoría de nuestros objetos electrónicos cotidianos (smartphones, ordenadores, etc.) contienen metales (cuyos nombres seguramente le sonarán) como el aluminio, el cobre, el estaño, el hierro, el cobalto, el litio, el silicio, pero también metales menos conocidos por el gran público como el itrio, el terbio, el indio, el europio, el praseodimio, etc. Estos metales, más o menos raros, se encuentran en la tabla periódica de los elementos (esto seguro que te recuerda a tus clases del colegio, ¿verdad?).

Recuerde estas tres cosas para el resto del artículo:

- A pesar de su nombre, muchas tierras raras son abundantes y están sobreabastecidas "oversupply". Hay muchas fluctuaciones -en su mayoría especulativas-, pero la dinámica a largo plazo está claramente a favor de un equilibrio de fuerzas que favorece a la demanda sobre la oferta. Además, se descubren constantemente nuevos yacimientos y quedan grandes zonas sin explorar.

- La extracción no es rentable en ninguna parte, excepto en China, donde las condiciones laborales y las normas medioambientales son mucho más bajas que en Norteamérica.

- Lo delicado no es tanto la extracción de tierras raras como su refinado. Esto último es un desastre ecológico. Por el momento, los principales emplazamientos se encuentran en Asia, sobre todo en China y Malasia (cerca de los grandes yacimientos que pueden explotarse económicamente). No tiene sentido extraer tierras raras si no se dispone de la capacidad de refinado... lo que resulta muy caro, y un desastre ecológico.

Para saber más sobre este sector, le invito a consultar nuestra Lista Temática sobre el tema.

Ahora que sabes de qué estamos hablando, podemos entrar en el fondo de la cuestión.

La historia del yacimiento de Mountain Pass, ahora gestionado por MP Materials, recuerda inmediatamente a la película Gold, de Matthew McConaughey, que presenta de forma lúdica un clásico esquema de fraude minero.

- Un activo no tan idílico

Hablemos del principal activo de MP, el yacimiento de Mountain Pass en California, cerca de la frontera con Nevada, en la carretera entre Las Vegas y Los Ángeles. Este yacimiento ha sido explotado desde 1951 por varios propietarios: Molybdenum Corp of America, luego Unucal desde 1977, Chevron se hizo cargo en 2005, luego MolyCorp desde 2010 hasta su quiebra en 2015 y finalmente MP Materials desde entonces.

El historial del anterior propietario, MolyCorp, es obviamente preocupante. MolyCorp quebró en 2015 tras no haber podido rentabilizar nunca su negocio de minería de tierras raras (una primera señal no muy tranquilizadora).

Tenga en cuenta que el sitio de Mountain Pass se vendió con un descuento cada vez: varios fondos de capital privado "private equity" lo compraron a Chevron por 80 millones de dólares antes de colocarlo en MolyCorp (MolyCorp luego procedió a una oferta pública inicial y recaudó 400 millones de dólares) y luego JHL Capital (el fondo de cobertura dirigido por James Litinski, el actual CEO y presidente de MP Materials) lo compró de nuevo por solo 20 millones de dólares en el verano de 2017. Unas migajas para un activo presentado como "hiper rentable y estratégico" .

Tras su incorporación, MP Materials se reposicionó en la extracción de neodimio y praseodimio (dos de los 17 metales de tierras raras utilizados en baterías y turbinas eólicas), cerio (utilizado en catalizadores de automoción, pulido de vidrio y LED), lantano (utilizado en baterías recargables, lentes fotográficas y herramientas de visión nocturna) y europio (utilizado en láseres, imágenes médicas y motores de coches eléctricos).

- Gestión cuestionable

MP Materials salió a bolsa a través de un SPAC llamado Fortress (no confundir con New Fortress Energy) y patrocinado por Chamath Palihapitiya y Softbank por 1.000 millones de dólares en el verano de 2020 (por un activo que se compró por 20 millones de dólares, como recordatorio).

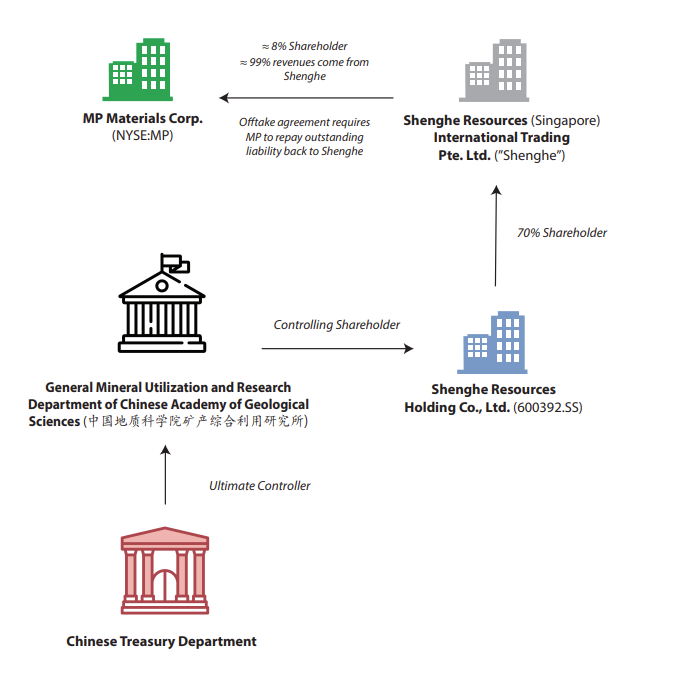

El especialista chino en tierras raras Shenghe Resources Holding (controlado en parte por el gobierno chino) posee el 7,5% de MP Materials y aporta una experiencia técnica de la que carece el equipo directivo de MP Materials. Recuerde lo que se explicó al principio de este artículo: son personas de fondos de cobertura que no tienen experiencia en la industria minera).

En el momento de la cotización de MP Materials se firmó un contrato en el que se estipulaba que la empresa vendería toda su producción a Shenghe, que se encargaría del refinado. Este contrato entre MP Materials y Shenge se firmó convenientemente justo antes de que MP saliera a bolsa a través de un SPAC. Ahora hay una demanda por ello. Un informe de Bonitas Research explica en detalle la demanda. Básicamente, Shenghe pagó en exceso a MP Materials porque exageró los niveles de concentración de tierras raras en los suelos de Mountain Pass, inflando artificialmente los beneficios potenciales de la empresa y permitiendo a los iniciados vender a precios artificialmente altos. Para leer más, vaya aquí.

- Depende de un actor chino

Mala suerte para MP Materials, hay otro informe condenatorio sobre ellos y esta vez de Grizzly Report. Según ellos, MP Materials está de hecho completamente bajo el control de Shenghe y, por extensión, del gobierno chino. El informe se explaya sobre lo fantasioso de las proyecciones financieras de MP Materials, e incluso sin ser un experto en el sector, los argumentos de Grizzly son obvios. Además de poner de manifiesto serias dudas sobre la calidad de las reservas en el emplazamiento de "Mountain Pass".

Incluso sin comentar la calidad del informe de Grizzly (o de Bonitas)), una vez más, el refinado de metales estratégicos y especialmente de tierras raras es un proceso extraordinariamente complejo, caro y sensible desde el punto de vista medioambiental. Por ello, parece impensable que una start-up como MP Materials (lanzada por financieros y salida de la nada para comprar los intereses de Mountain Pass por una miseria en 2017) tenga el control de estos procesos.

Cualquiera que piense en apostar por un productor de tierras raras estadounidense (lo que tiene sentido en el tenso clima geopolítico entre EE.UU. y China) debe darse cuenta de que el 100% de los ingresos de MP Materials se generan a través de su cliente chino Shenghe, que compra toda su producción.

Por ahora, el aumento exponencial de los ingresos está vinculado a una verdadera burbuja del precio de las tierras raras y al acuerdo de domesticación exclusivo firmado con Shenghe. Pero, a pesar de las promesas, la producción de la planta de Mountain Pass está estancada en 10.000 toneladas por trimestre: un volumen totalmente insuficiente para pagar la gran infraestructura de refinado que MP ha prometido a sus inversores que desarrollará y pondrá en marcha este año. Si la burbuja de las tierras raras se desinfla (como siempre ocurre), podría ser el final del camino.

Fuente: MarketScreener

Lo lamentable es que muchos "influencers de las finanzas" promocionan la empresa y animan a los novatos a comprar sus acciones (incluido Jim Cramer).

Conclusión

Cuidado con el relato bien elaborado sobre las tensiones entre China y Estados Unidos y la demanda de tierras raras que se disparará con los vehículos eléctricos. En la bolsa, todos los trucos utilizan este proceso narrativo ("El futuro es hermoso, no pierdas el tren"). En este caso, hay múltiples indicios de que la situación no pinta bien.