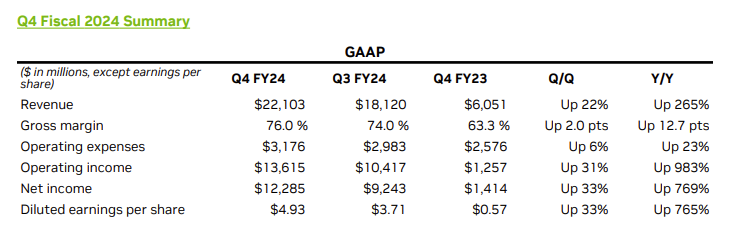

En el trimestre, las ventas ascendieron a 22.100 millones de dólares (frente a una estimación de consenso de 20.550 millones). El beneficio GAAP por acción diluida fue de 4,93 dólares, un 33% más que el trimestre anterior y un 765% más que el año pasado. El consenso preveía un BPA de 4,22 dólares, lo que supone una sorpresa del 17%. El beneficio no-GAAP por acción diluida fue de 5,16 dólares, un 28% más que el trimestre anterior y un 486% más que el año pasado.

Para todo el año 2024, los ingresos aumentaron un 126%, hasta 60.900 millones de dólares. Los beneficios GAAP por acción diluida fueron de 11,93 $, un 586% más que hace un año. Los beneficios no GAAP por acción diluida fueron de 12,96 $, un 288% más que hace un año.

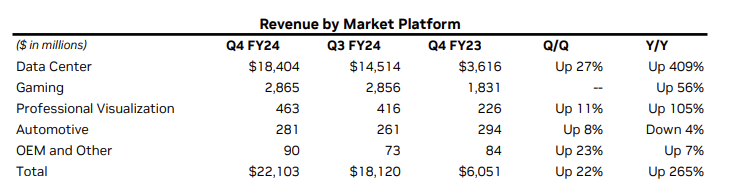

Como era de esperar, es el segmento de Centros de Datos el que está impulsando prácticamente todo el crecimiento. El segmento de Centros de Datos registró un crecimiento interanual del 409% y del 27% secuencial en el trimestre, impulsado por la fuerte demanda de la plataforma de cálculo Nvidia Hopper GPU y las soluciones InfiniBand. Más de la mitad de los ingresos del Centro de Datos proceden de grandes proveedores de cloud (Microsoft, Amazon, Alphabet, etc.). Sin embargo, las ventas en China han caído debido a los requisitos de licencias del gobierno estadounidense. Este segmento representa ahora el 83% de las ventas de la empresa.

Por su parte, el segmento Gaming creció un 56% interanual, impulsado por la creciente demanda y el lanzamiento de la serie GeForce RTX 40 SUPER. Visualización Profesional creció un 105% interanual, debido principalmente al aumento de las ventas a partners. Automoción registró un ligero descenso interanual del 4%, pero un aumento secuencial del 8%, con un crecimiento impulsado por las plataformas de conducción autónoma.

Los márgenes brutos tanto GAAP (76%) como no GAAP (76,7%) aumentaron significativamente, en gran parte debido al crecimiento de los ingresos del Centro de Datos. Dado que Nvidia tiene actualmente un monopolio virtual con las tarjetas más potentes del mercado, puede permitirse fijar sus precios. La demanda es muy fuerte, y Nvidia puede ser (de momento) exigente con sus clientes en cuanto a plazos de facturación (las tarjetas se pagan en cuanto salen de fábrica).

Fuente: MarketScreener

Los gastos de explotación GAAP aumentaron un 23% interanual, debido principalmente a los costes de compensación y las inversiones en TI. Los ingresos por intereses aumentaron, reflejando mayores saldos de efectivo y rendimientos más elevados. Las ganancias netas sobre inversiones no afiliadas también contribuyeron a los ingresos.

El balance muestra una tesorería y equivalentes de 26.000 millones de dólares, superior a la del año anterior. El flujo de tesorería de explotación del trimestre fue de 11.500 millones de dólares, lo que supone un fuerte aumento con respecto al año anterior.

En cuanto a las previsiones, para el primer trimestre del año fiscal 2025, Nvidia espera unos ingresos de 24.000 millones de dólares y unos márgenes brutos GAAP y no GAAP del 76,3% y el 77,0% respectivamente. Los gastos operativos GAAP y no GAAP se estiman en aproximadamente 3.500 millones de dólares y 2.500 millones de dólares, y la tasa impositiva GAAP y no GAAP se espera que sea del 17,0%.

Fuente: MarketScreener

Nvidia pagará su próximo dividendo trimestral en efectivo de 0,04 dólares por acción el 27 de marzo de 2024 a todos los accionistas registrados el 6 de marzo de 2024.

En resumen, todo parece ir a las mil maravillas para Nvidia. La solución RTX, presentada hace menos de 6 años, es ahora una plataforma de PC masiva para la IA generativa.

Estos resultados son tranquilizadores no solo para el sector de los semiconductores, sino también para todo el mercado bursátil. De hecho, Nvidia es un símbolo de crecimiento y pesa cada vez más en los índices estadounidenses y mundiales. Anecdóticamente, la capitalización bursátil de Nvidia supera ya el PIB de Rusia y México.

Así que no hay indicios de que la tendencia de la IA se esté agotando. En palabras de Jensen Huang, fundador y CEO de Nvidia: "La computación acelerada y la IA generativa han alcanzado un punto crítico. La demanda está creciendo en todo el mundo, en empresas, sectores y países".

Allá por 2023, pensábamos que esta tendencia aún estaba en pañales, como explicamos en este artículo: Cómo la IA generativa transformará la economía. También hemos invertido en acciones de Nvidia durante varios meses a través de la cartera Inversor EE.UU. de MarketScreener. Para saber más sobre nuestra tesis de inversión, lea este artículo sobre la reina de la carrera de la IA.