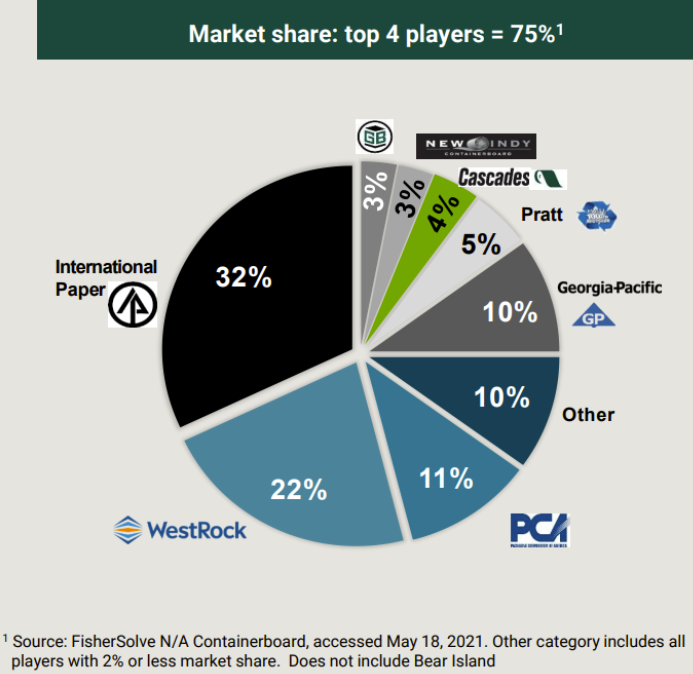

El sector del embalaje está dominado por cuatro grandes actores en Estados Unidos, que controlan conjuntamente más del 75% del mercado: International Paper, WestRock, Packaging Corporation y Georgia-Pacific.

En 2023, tras dos años de recuperación tras la crisis, la industria del embalaje experimentó una caída de la demanda del 5%, lo que provocó un exceso de existencias y una caída de los precios de más del 70%. Según una nota de Wells Fargo, las primeras estimaciones para 2024 apuntan a una recuperación de la demanda, con un aumento concomitante de los precios, y una vuelta a la plena capacidad de las fábricas. El sector espera una fuerte recuperación en la segunda mitad de 2024.

Los precios vuelven a las medias históricas

La actividad principal de PCA es la producción de cartón ondulado, que representa el 91,4% de las ventas. Estos productos se utilizan en diversas industrias, como la alimentaria, la de bebidas, la industrial y la de productos de consumo.

El papel, incluido el de oficina, comunicación e impresión, representa el 7,6% de las ventas. En 2023, el 61% de los ingresos de este segmento procederán de la colaboración con ODP Corporation (antes Office Depot).

El porcentaje restante corresponde a aspectos operativos del negocio, como el transporte de activos a sus centros de producción.

La mayor parte de los ingresos, el 94,8%, proceden de su mercado nacional, Estados Unidos. El 5,2% restante se genera a escala internacional.

Mercados finales de los productos de cartón ondulado en Estados Unidos, según el informe anual de 2022 de la Fibre Box Association

Finanzas

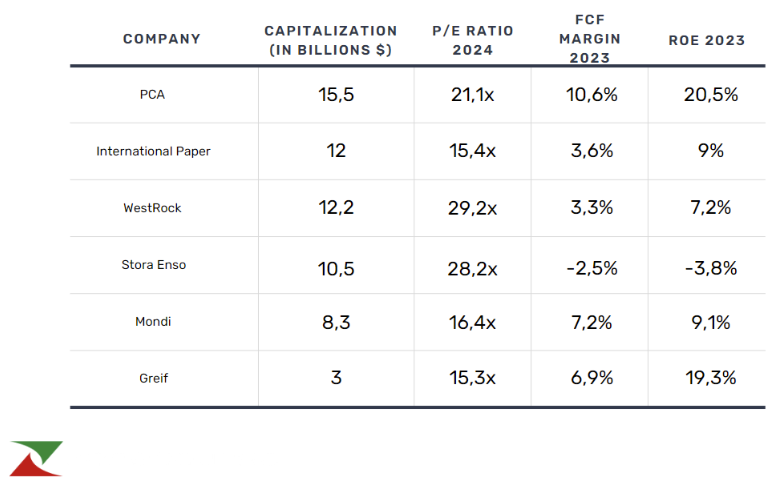

Con una capitalización bursátil de 15.000 millones de dólares, PCA lidera su sector. Su relación precio/beneficios es de 21,1 veces las cifras previstas para este año, una valoración elevada que refleja la capacidad de la empresa para generar un crecimiento superior a la media del sector.

A pesar de un descenso de las ventas hasta los 7.800 millones de dólares en 2023. el margen de flujo de caja libre de PCA es el más elevado de su sector, con un 10,6%.

Fuente: MarketScreener

Este rendimiento financiero permitirá a PCA devolver efectivo a los accionistas, con un ratio de reparto del 38%. En cifras, esto se traduce en 2.900 millones de dólares en dividendos, con una tasa media de crecimiento anual del 15,2% en quince años, y 1.000 millones de dólares en recompra de acciones, reduciendo el número de acciones en circulación en un 8,5% en los últimos diez años.

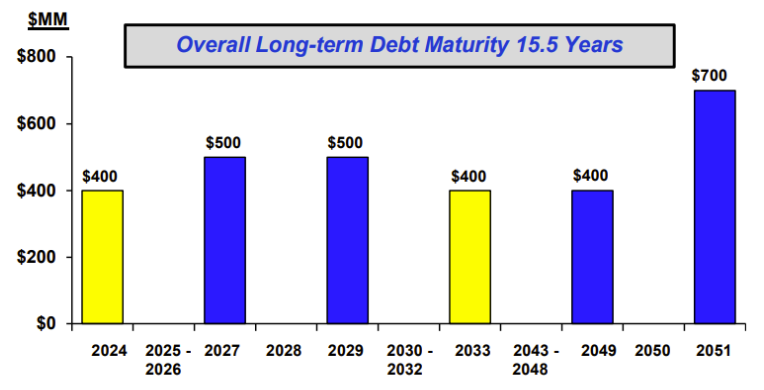

PCA también tiene el apalancamiento de deuda más bajo de su sector, que no ha dejado de mejorar desde 2017. Con 2.400 millones de dólares en deuda con vencimiento en 2051 y 1.200 millones en efectivo disponible, PCA cuenta con una sólida estructura de capital y un buen margen de maniobra financiera.

Perspectivas para 2024

En su llamada de ganancias del primer trimestre de 2024, Packaging Corporation of America dijo que espera que las ventas mejoren para el año, a pesar de algunos desafíos en sus segmentos de negocio.

En el segmento del papel, la empresa prevé que los precios medios se sitúen ligeramente por debajo de las expectativas, con una reducción de los márgenes de 120 puntos básicos en el cuarto trimestre de 2023. Este descenso se atribuye a la menor demanda debida a la mayor digitalización del sector profesional.

En su negocio principal -el cartón ondulado- se espera un descenso de la producción en el primer semestre del año debido al mantenimiento de una de sus plantas. Para compensar, se espera que PCA relance otro centro de producción, previendo una vuelta a la normalidad y un aumento de las ventas para el segundo semestre de 2024.

A modo de comparación, he aquí una tabla que muestra los principales competidores cotizados de PCA:

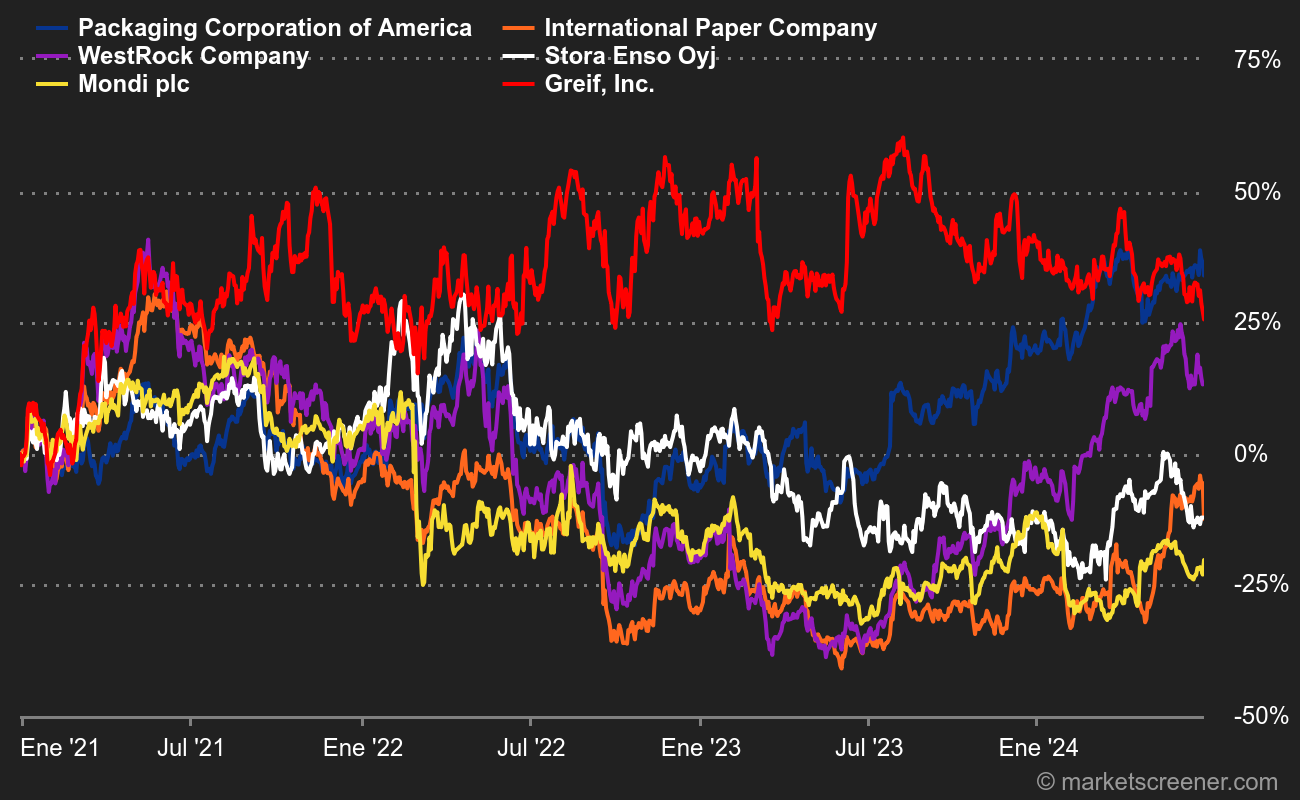

Desde la crisis de COVID, PCA ha sido uno de los valores con mejor comportamiento de su sector - Fuente: MarketScreener