No es un banco... ¡Oh, espera!

La reputación de esta empresa con sede en San Francisco se cimentó inicialmente en una hábil campaña de marketing para refinanciar préstamos a estudiantes prometedores en Estados Unidos. Básicamente, la idea era atraer a clientes (jóvenes) vendiéndoles una forma de salir del sistema bancario de papá y entrar en el maravilloso mundo de las fintech. Esta excelente oportunidad permitió a SoFi Technologies desarrollarse con una asunción de riesgos limitada, sobre todo porque los tipos de interés eran bajos y la clientela bastante adinerada. Así que es fácil entender por qué el nombre bankable (SoFi son las siglas de Social Finance o la finanza social) sólo es social en el sentido de que opera fuera de la red tradicional, y en absoluto en la financiación de los necesitados.

Bueno, bankable... Al principio, el fundador Mike Cagney insistía en que su empresa se ceñiría a su oferta inicial y haría trizas a los bancos tradicionales sin convertirse en uno de ellos. Esto fue intelectualmente correcto durante un tiempo, hasta que SoFi se diversificó en todo tipo de préstamos y servicios. La narrativa original quedó definitivamente enterrada con la licencia bancaria que SoFi Technologies solicitó y obtuvo el año pasado. Pero el marketing en torno a las fintech que está sacudiendo el sector sigue siendo relevante.

El comienzo de algo

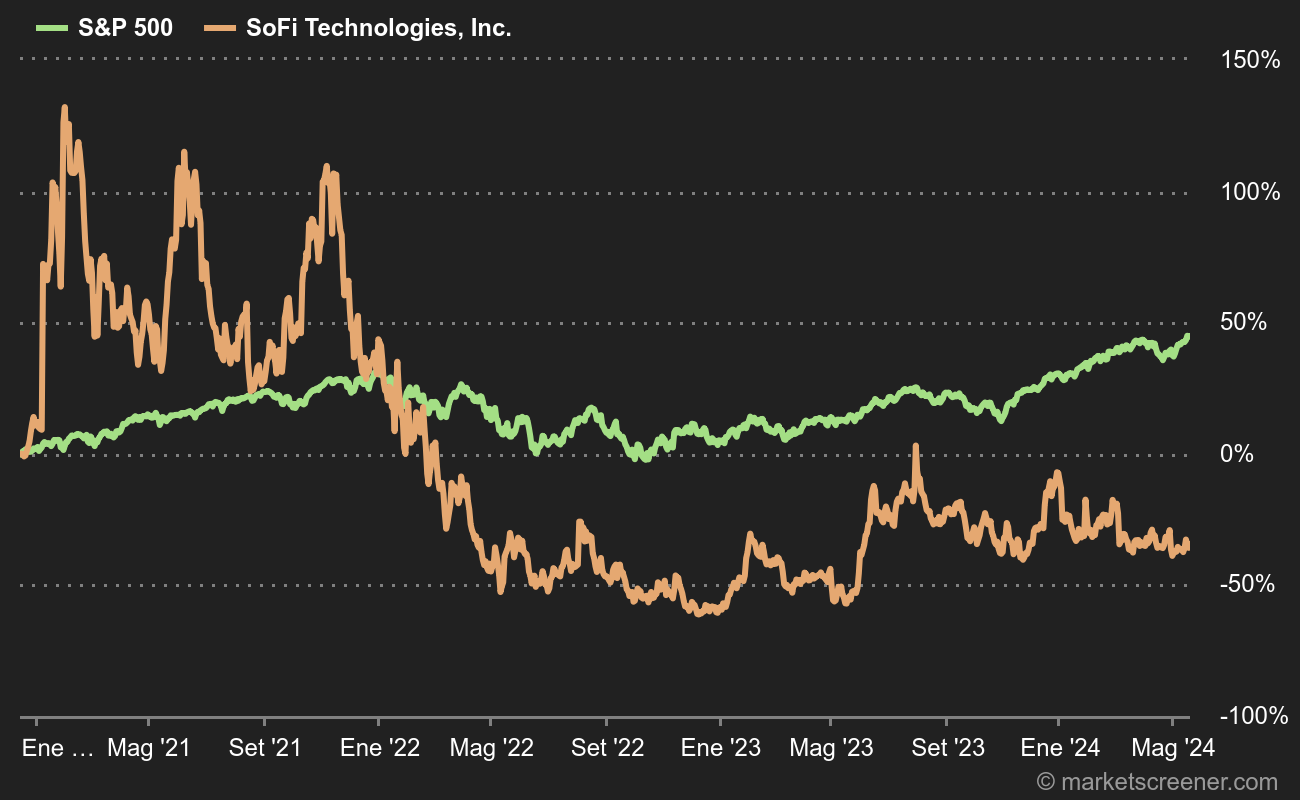

El caso es que, tras una serie de decepciones, los buenos resultados de SoFi en los últimos meses no han pasado desapercibidos. Más aún porque se han producido en un contexto, no lo olvidemos, complicado para la segunda y tercera recortadoras del sector financiero estadounidense. Las cifras publicadas el lunes muestran que los ingresos se dispararon un 37%, hasta casi 500 millones de dólares, en el segundo trimestre, mientras que el margen de intereses se duplicó con creces, hasta 291 millones. La línea inferior de la cuenta de resultados sigue siendo deficitaria, pero la dirección ha dicho que SoFi Technologies será rentable a partir del cuarto trimestre de 2023. Todas las partidas de las cuentas superaron las expectativas. Además, los analistas alabaron la calidad de las cifras, en particular los ingresos recurrentes.

Los objetivos anuales se han elevado: simbólicamente para los ingresos, pero con más fuerza para los resultados, lo que es señal de que la rentabilidad va viento en popa. "Es impresionante ver que SoFi sigue ampliando su gama de productos y su base de usuarios mientras navega en un entorno macroeconómico y de precios difícil", dijo John Hecht, analista responsable de la empresa en Jefferies, a principios de julio. En aquel momento, la acción cotizaba a 8,10 USD y Hecht fijaba su objetivo en 9,16 USD. En otras palabras, tendrá que decidir rápidamente si se une a los optimistas o si ha llegado el momento de tomarse un respiro.

Tras la publicación, el mercado se dividió aún más en dos bandos. Por un lado, están los escépticos, que consideran que la valoración es completamente descabellada a pesar de los innegables progresos realizados. Y están los que ven en SoFi Technologies un futuro peso pesado del sector financiero. De hecho, esto es lo que predijo el fundador hace ocho o nueve años, cuando afirmó que SoFi Technologies acabaría convirtiéndose en una de las cuatro principales empresas de servicios financieros de Estados Unidos.

¿Siempre ganamos?

Los últimos resultados muestran que las fintech obtienen márgenes elevados aprovechando el entorno de tipos de interés altos. De hecho, suelen ofrecer remuneraciones más atractivas que sus competidores, porque su base de costes es inferior a la de un banco tradicional. De este modo, atrae a un gran número de nuevos clientes, que a su vez impulsan sus depósitos. Depósitos que se utilizan para financiar nuevos préstamos sin pasar por el proceso de titulización, que era el modelo original de SoFi Technologies. Como consecuencia, se produce un efecto acelerador en los resultados, visible en el mencionado margen de intereses. Parece que, como han dicho el director financiero de la empresa y algunos analistas, la empresa también podría encontrarse a gusto cuando bajen los tipos de interés. En efecto, gracias a su esbelta estructura de costes, podría garantizar niveles de remuneración superiores a los de la competencia durante más tiempo, y así seguir ganando clientes con la marea baja, como lo hizo con la marea alta. Es como tener el pastel y comérselo también.

Por supuesto, todo tiene que ser como un sueño. Pero el caso es interesante. Y quién sabe, dentro de unos años, Mike Cagney podría presumir de tener un sitio en la mesa con Jamie Dimon, de JPMorgan Chase, Brian Moynihan, de Bank of America, y Charlie Scharf, de Wells Fargo.

Clasificaciónes Surperformance de SoFi Technologies