"The Descartes Systems Group" es el nombre real de la empresa, fundada hace unos cuarenta años cerca de Toronto. No existe ningún vínculo particular con Francia, aparte del homenaje de los fundadores a René Descartes como símbolo de la lógica y la racionalidad, según fuentes corroborantes. Y, como nota más picante, el hecho de que la sede de la empresa esté en Waterloo, pero en Ontario y no en Brabante, lugar de siniestro recuerdo para el ejército de Napoleón I.

Logística todo en uno

Descartes es especialista en software para la cadena de suministro "supply chain". Su ecosistema incluye soluciones para la planificación de rutas y transportes, la gestión de existencias y almacenes, el diálogo entre empresas y la optimización de datos comerciales. Las herramientas están diseñadas para facilitar tanto el comercio transfronterizo de larga distancia como la compleja cuestión de la última milla. Los usuarios de las soluciones del grupo se dividen en dos grandes grupos. Por un lado, los operadores de servicios logísticos, como aerolíneas, empresas de transporte ferroviario y por carretera y transitarios. Por otro, sus clientes: productores, mayoristas, minoristas y minoristas de Internet. Ni que decir tiene que la necesidad de optimizar la logística se ha disparado en los últimos años, con la proliferación de la actividad comercial en línea. Los mejores sitios de comercio electrónico son los que son capaces de responder más rápidamente a las demandas de los consumidores, acostumbrados ahora a ver cumplidos sus deseos en un tiempo récord.

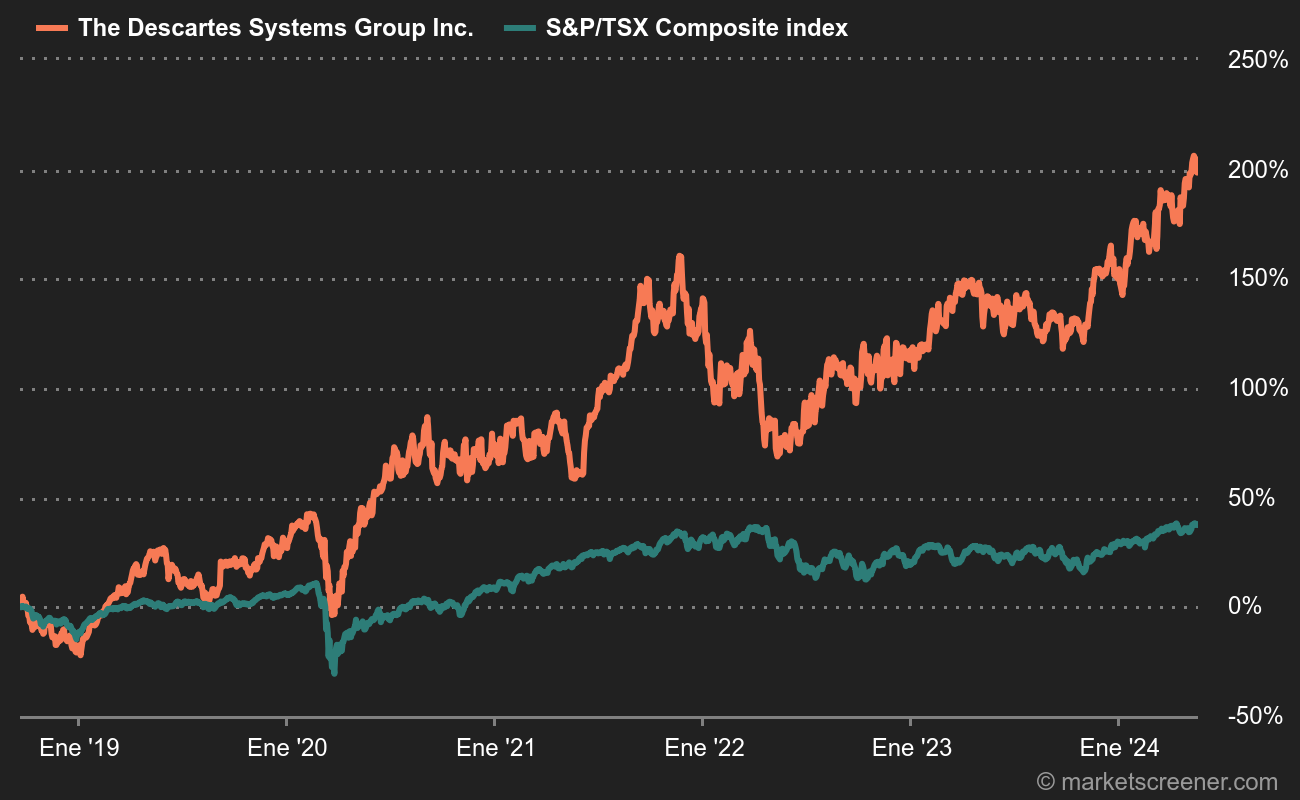

Fuente: Marketscreener

Los últimos serán los primeros

Antes de convertirse en una máquina "lógica y racional", Descartes estuvo a punto de quebrar a principios de la década de 2000. Veinte años después, el grupo canadiense se ha convertido en un modelo de gestión meticulosa, habiendo sido pionero en el uso de software a la carta, o SaaS, para mejorar su oferta. Como muchas empresas del sector tecnológico, el grupo ha adoptado una agresiva política de adquisiciones, conocida como roll-up. Se trata de agrupar pequeñas empresas que operan en sectores idénticos, relacionados o geográficamente complementarios, con el fin de crecer y ofrecer una gama más amplia de productos y servicios. Esta estrategia se ha visto coronada por el éxito, ya que ha permitido a Descartes convertirse en uno de los líderes mundiales de su sector. Hay que subrayar que los accionistas no han sido excesivamente solicitados en los últimos diez años para construir este edificio, a pesar de dos ampliaciones de capital. Además, no tienen motivos para quejarse de la política de crecimiento externo de la empresa, ya que el rendimiento del capital invertido es bastante satisfactorio según los estándares financieros.

Cajero automático

El modelo de negocio, basado en la computación en nube, está ya bien asentado. Su flujo de caja libre "Free Cash Flow" ha crecido de forma constante en los últimos diez años, con la excepción de una ligera contracción en 2018.

| Período Fiscal: Enero | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | 2027 |

|---|---|---|---|---|---|---|---|---|

| Ventas netas 1 | 325,8 | 348,7 | 424,7 | 486 | 572,9 | 633 | 699,2 | 767,7 |

| EBITDA 1 | 122,6 | 142 | 185,7 | 215,2 | 247,5 | 280,2 | 314,1 | 348,8 |

| Beneficio operativo (EBIT) 1 | 52,26 | 71,4 | 103,4 | 130,4 | 142,8 | 192,5 | 224,2 | 267,7 |

| Margen de operación | 16,04 % | 20,48 % | 24,36 % | 26,84 % | 24,93 % | 30,42 % | 32,07 % | 34,87 % |

| Beneficios antes de Impuestos (EBT) 1 | 48,04 | 70,37 | 102,6 | 133,7 | 151,2 | 202 | 237,1 | 271,7 |

| Resultado Neto 1 | 37 | 52,1 | 86,28 | 102,2 | 115,9 | 148,2 | 171,6 | 198,9 |

| Margen neto | 11,36 % | 14,94 % | 20,32 % | 21,04 % | 20,23 % | 23,41 % | 24,54 % | 25,91 % |

| BPA 2 | 0,4500 | 0,6100 | 1,000 | 1,180 | 1,340 | 1,709 | 1,961 | 2,307 |

| Free Cash Flow 1 | 99,35 | 127,5 | 171,3 | 186,3 | - | 222,3 | 265,1 | 306 |

| Margen FCF | 30,5 % | 36,56 % | 40,34 % | 38,34 % | - | 35,13 % | 37,91 % | 39,86 % |

| FCF Conversión (EBITDA) | 81,04 % | 89,77 % | 92,25 % | 86,58 % | - | 79,35 % | 84,38 % | 87,74 % |

| FCF Conversion (Resultado Neto) | 268,54 % | 244,67 % | 198,55 % | 182,25 % | - | 150,06 % | 154,45 % | 153,82 % |

| Dividendo / Acción | - | - | - | - | - | - | - | - |

| Fecha de publicación | 4/3/20 | 3/3/21 | 2/3/22 | 1/3/23 | 6/3/24 | - | - | - |

Fuente: MarketScreener

En su último ejercicio fiscal, que finalizó el 31 de marzo de este año, Descartes generó unas ventas de 486 millones de dólares, un beneficio neto de 102 millones de dólares y un flujo de caja libre de 186 millones de dólares. La condición de Descartes como empresa de software recurrente y de alto margen se traduce en generosos múltiplos de valoración basados en el beneficio neto, pero más asequibles si se tienen en cuenta el flujo de caja libre, que es un excelente indicador de la verdadera capacidad de generación de efectivo de la empresa. Al mismo tiempo, el balance es extremadamente sólido, con una posición de tesorería neta positiva que ha persistido durante años, lo que significa que el efectivo disponible supera (por un amplio margen, en este caso) la deuda.

Si se confirma la trayectoria de beneficios prevista por los analistas y Descartes Systems Group sigue ciñéndose a su plan de negocio, los inversores encontrarán en este caso una tecnología interesante, que demuestra que Estados Unidos no tiene el monopolio de las historias de éxito en software.

Clasificaciónes Surperformance de The Descartes Systems Group

Fuente: MarketScreener