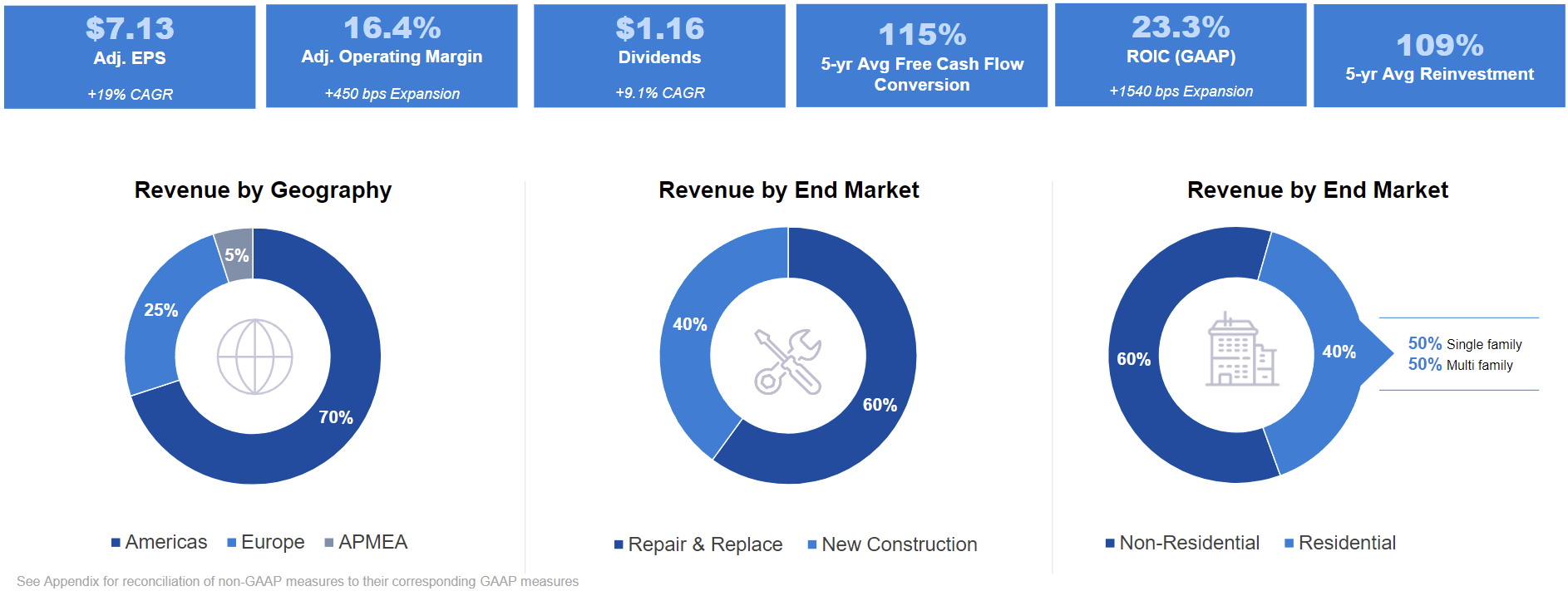

El 70% de las ventas se generan en Norteamérica, el 25% en Europa y el 5% en APMEA (África + Asia + Oceanía). El 40% de las ventas se realizan a particulares y el 60% a profesionales.

Fuente: Watts Water Technologies

Fuente: MarketScreener

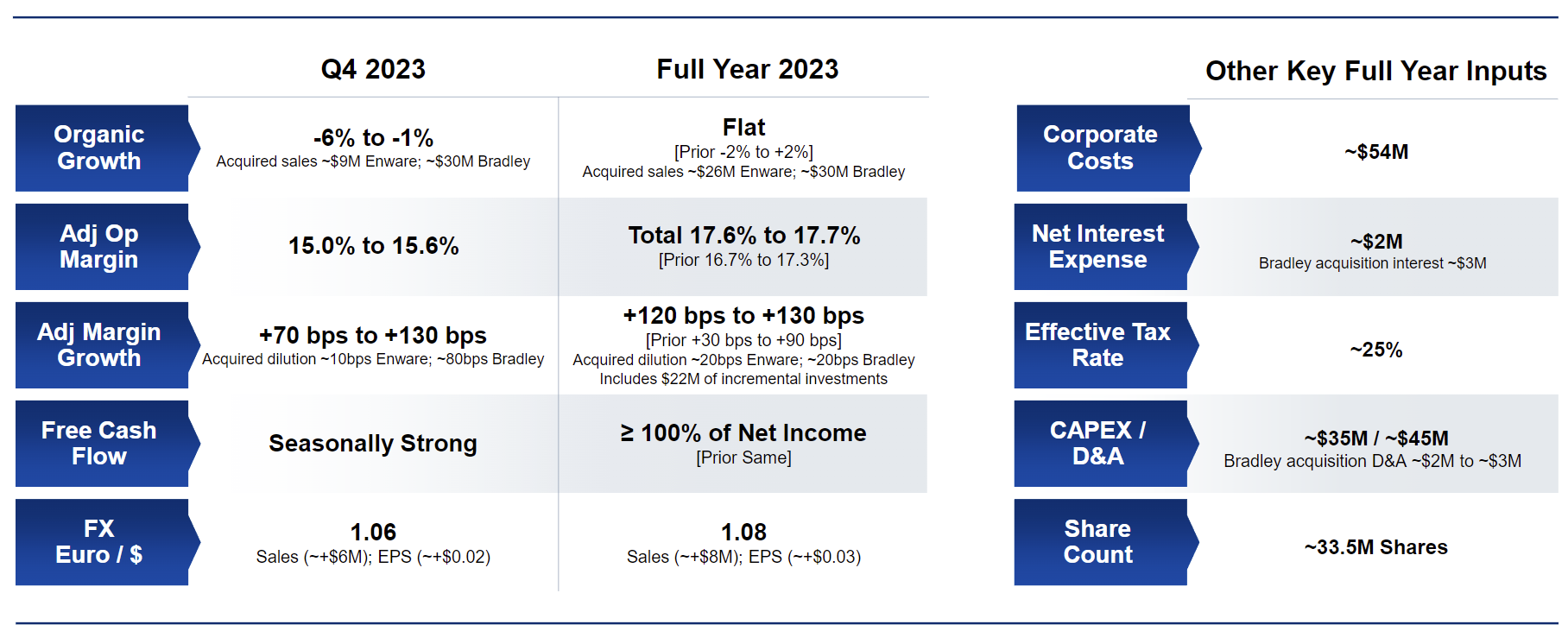

Con operaciones en varias regiones del mundo, Watts Water Technologies (WTS) se beneficia de una diversificación geográfica que minimiza los riesgos asociados a un solo mercado. Esta presencia mundial le permite captar el crecimiento en los mercados emergentes al tiempo que consolida su posición en los mercados desarrollados. Los resultados de ventas de WTS fueron especialmente buenos en Norteamérica, donde las ventas de válvulas no residenciales impulsaron los ingresos. También continuó el impulso positivo en Asia-Pacífico, donde las ventas aumentaron un 33%, hasta 33 millones de dólares. En Europa, las ventas netas aumentaron un 6% interanual, hasta 120 millones de dólares, beneficiándose de un impacto favorable de las divisas del 7%. A pesar de la ligera ralentización prevista para el cuarto trimestre de 2023, la empresa prevé un crecimiento anualizado de las ventas del 6,3% en los próximos dos años y del BPA (beneficio por acción) del 8,6% en el mismo periodo.

Fuente: Watts Water Technologies

Fuente: Watts Water Technologies

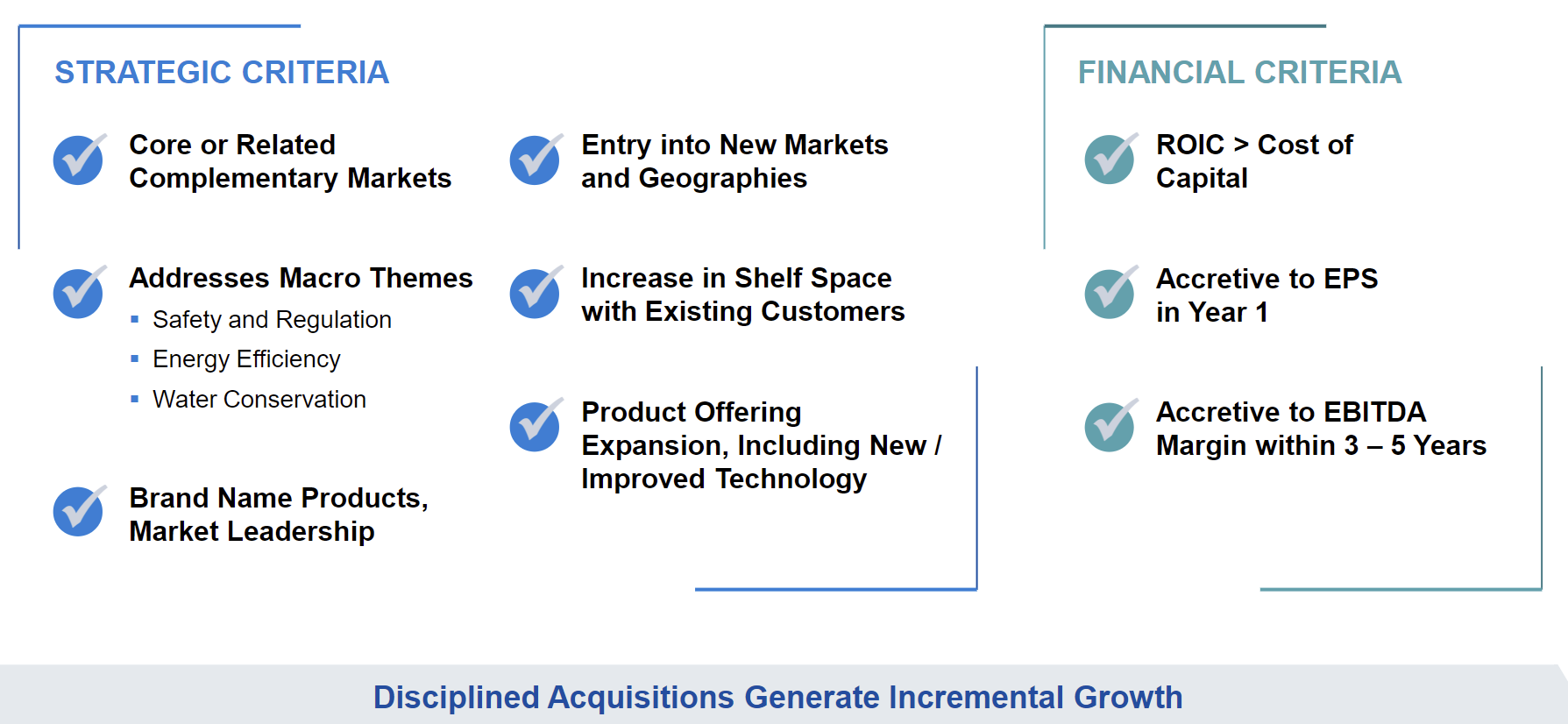

WTS también se está expandiendo mediante adquisiciones, la última de las cuales ha sido Josam Company. Josam tiene un siglo de historia en productos de fontanería y saneamiento. La empresa ofrece una gama completa de productos personalizados de alta calidad a una clientela diversa que atiende a los mercados finales comercial, industrial y multifamiliar. Las ventas anuales de Josam ascienden aproximadamente a 35 millones de dólares. La adquisición se financió con efectivo disponible. Esta adquisición es coherente y permitirá a Watts estimular la venta cruzada.

Fuente: Watts Water Technologies

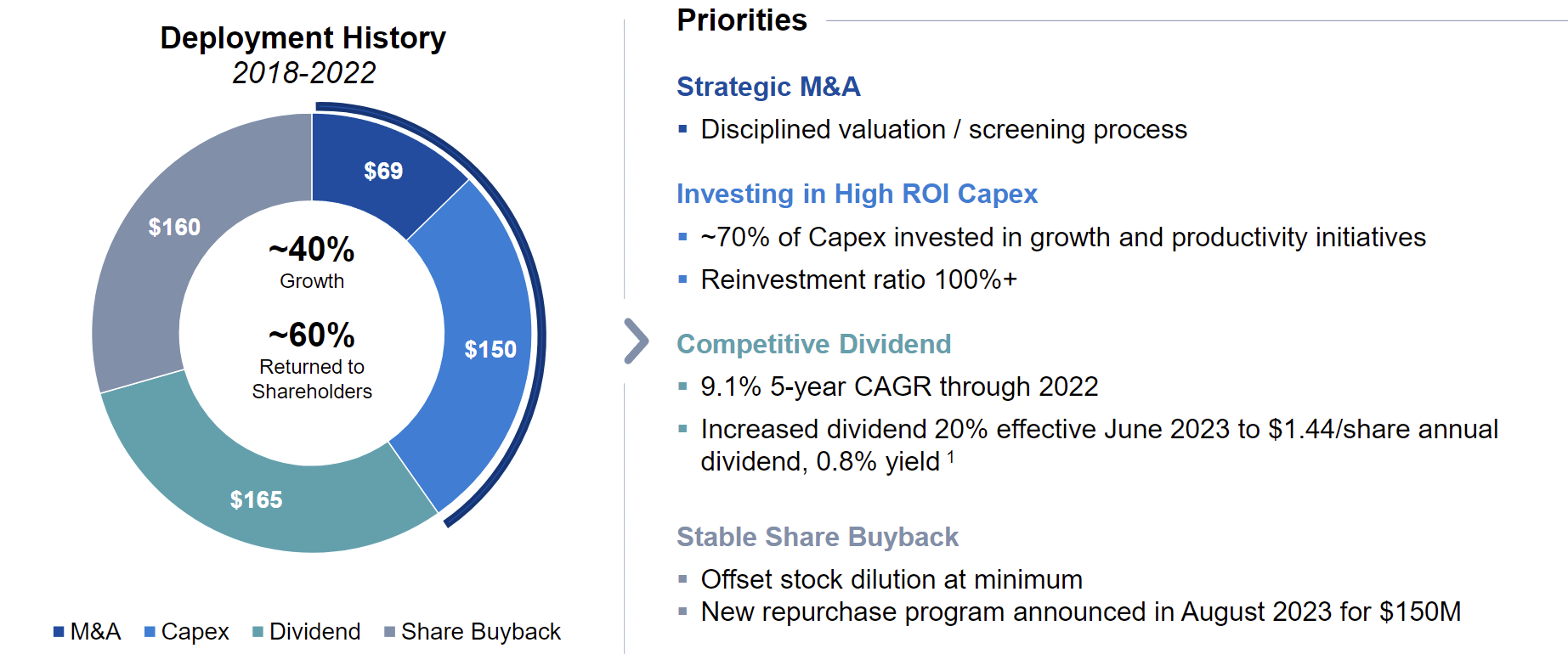

Con una notable rentabilidad (ROE del 15%, ROCE del 16,6%, ROIC del 13,4%, ROA del 8,2%), resistencia y crecimiento, la dirección ofrece una buena asignación del capital. La empresa tiene una posición de tesorería neta positiva. El apalancamiento es del 15%. El ratio corriente es de 2,5. Los gastos de capital (CAPEX) han sido, por término medio, inferiores al 3% de las ventas en los últimos 10 años.

Fuente: MarketScreener

El compromiso de Watts Water Technologies con la sostenibilidad aumenta su atractivo. Al centrarse en productos ecoeficientes y adoptar prácticas empresariales sostenibles, la empresa se posiciona favorablemente para los inversores preocupados por el medio ambiente y la responsabilidad social corporativa.

WTS paga 24,7 veces sus beneficios estimados para 2023 y 24 veces sus beneficios estimados para 2024. En nuestra opinión, está pagando un valor justo hoy. No estamos comprando una acción con descuento y somos conscientes de ello. Creemos que los fundamentales y el crecimiento constante seguirán impulsando el valor en los próximos años.

Fuente: MarketScreener

Por todas sus cualidades, Watts Water Technologies se incorporó a la cartera de USA Investor el 12 de diciembre de 20223.