Tras habernos ocupado de la captura de carbono, el aislamiento y, más recientemente, el hidrógeno en este tema de la "transición", ahora nos interesamos por el agua, a través de una empresa estadounidense, Xylem. La empresa, tal y como la conocemos hoy, salió del conglomerado ITT Corporation en 2011. Toma su nombre de los xilemas, los canales que transportan la savia de los árboles. Pero la comparación con las plantas termina ahí, porque Xylem es ante todo un proveedor de equipos para el transporte, el tratamiento y el análisis del agua. Ese tipo de equipos que el público en general rara vez ve, pero que alimentan muchos de los sistemas vitales del mundo.

Por ello, el catálogo incluye bombas, sistemas de tratamiento, bombas de refuerzo, turbinas hidráulicas, una gama de sensores y productos específicos de gestión y control del caudal. Xylem puede equipar una planta municipal de tratamiento de aguas residuales, suministrar equipos para gestionar el agua de proceso de una fábrica, identificar puntos débiles en una infraestructura o garantizar el correcto funcionamiento de las redes de agua de una urbanización. La empresa también ofrece más capas tecnológicas en el campo del tratamiento y la supervisión de la calidad del agua, la eficiencia energética y la medición, recopilación y procesamiento de datos. Obviamente, es en este último punto en el que hace más hincapié, ya que, por decirlo de forma trivial, las empresas que tienen algo que ver con la tecnología digital suelen estar mejor valoradas que las que venden agitadores para materia orgánica en depósitos de aguas residuales.

La empresa estadounidense genera su volumen de negocios a partir de tres tipos principales de actores. Las comunidades, que aportan cerca de la mitad de los ingresos. La industria, que representa el 35%. Y la construcción colectiva y residencial, el 15% restante. Geográficamente, Estados Unidos representa el 47% del total, seguido de Europa Occidental (26%), los mercados emergentes (19%) y el resto del mundo (8%). La empresa está distribuida en 150 países. Como resultado, Xylem tiene una fuerte presencia mundial, con un buen reparto entre pedidos públicos y privados. Sin embargo, este reparto cambiará con la reciente adquisición de Evoqua, un compatriota con una fuerte presencia en el sector. Esta operación creará el líder mundial del sector y reforzará la dimensión medioambiental del expediente, ya que el ciclo del agua está en el centro de las cuestiones de actualidad. Xylem también figura en los numerosos fondos vinculados a este tema.

| Período Fiscal: Diciembre | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 |

|---|---|---|---|---|---|---|---|---|

| Ventas netas 1 | 5.249 | 4.876 | 5.195 | 5.522 | 7.364 | 8.505 | 8.967 | 9.482 |

| EBITDA 1 | 984 | 776 | 856 | 908 | 1.392 | 1.691 | 1.864 | 2.026 |

| Beneficio operativo (EBIT) 1 | 727 | 525 | 611 | 672 | 1.072 | 1.333 | 1.498 | 1.659 |

| Margen de operación | 13,85 % | 10,77 % | 11,76 % | 12,17 % | 14,56 % | 15,67 % | 16,71 % | 17,49 % |

| Beneficios antes de Impuestos (EBT) 1 | 416 | 285 | 511 | 440 | 635 | 1.031 | 1.254 | 1.405 |

| Resultado Neto 1 | 401 | 254 | 427 | 355 | 609 | 822,8 | 984,7 | 1.114 |

| Margen neto | 7,64 % | 5,21 % | 8,22 % | 6,43 % | 8,27 % | 9,67 % | 10,98 % | 11,75 % |

| BPA 2 | 2,210 | 1,400 | 2,350 | 1,960 | 2,790 | 3,366 | 3,981 | 4,657 |

| Free Cash Flow 1 | 613 | 641 | 330 | 388 | 599 | 994,4 | 1.091 | 1.221 |

| Margen FCF | 11,68 % | 13,15 % | 6,35 % | 7,03 % | 8,13 % | 11,69 % | 12,16 % | 12,88 % |

| FCF Conversión (EBITDA) | 62,3 % | 82,6 % | 38,55 % | 42,73 % | 43,03 % | 58,8 % | 58,53 % | 60,26 % |

| FCF Conversion (Resultado Neto) | 152,87 % | 252,36 % | 77,28 % | 109,3 % | 98,36 % | 120,85 % | 110,77 % | 109,57 % |

| Dividendo / Acción 2 | 0,9600 | 1,040 | 1,120 | 1,200 | 1,320 | 1,439 | 1,536 | 1,593 |

| Fecha de publicación | 6/2/20 | 4/2/21 | 3/2/22 | 7/2/23 | 6/2/24 | - | - | - |

Fuente: MarketScreener

Pasemos al aspecto financiero. Xylem opera en un sector en constante crecimiento, impulsado por el crecimiento demográfico, el aumento de los niveles de vida y la necesidad de los mercados emergentes de mejorar o incluso crear infraestructuras para el ciclo del agua. La empresa espera lograr un crecimiento anual de los ingresos de entre el 4 y el 6% de aquí a 2025, al tiempo que mejora la rentabilidad. Entre 2013 y 2022, los ingresos aumentaron de 3.800 a 5.500 millones de dólares, pero los márgenes no mejoraron mucho. La dirección es más ambiciosa para los próximos años. El final de 2022 y el principio de 2023 lo han reforzado. El refuerzo de Evoqua, que aporta 1.700 millones de dólares de ingresos anuales y un margen ligeramente superior al de Xylem, debería contribuir a consolidar el impulso.

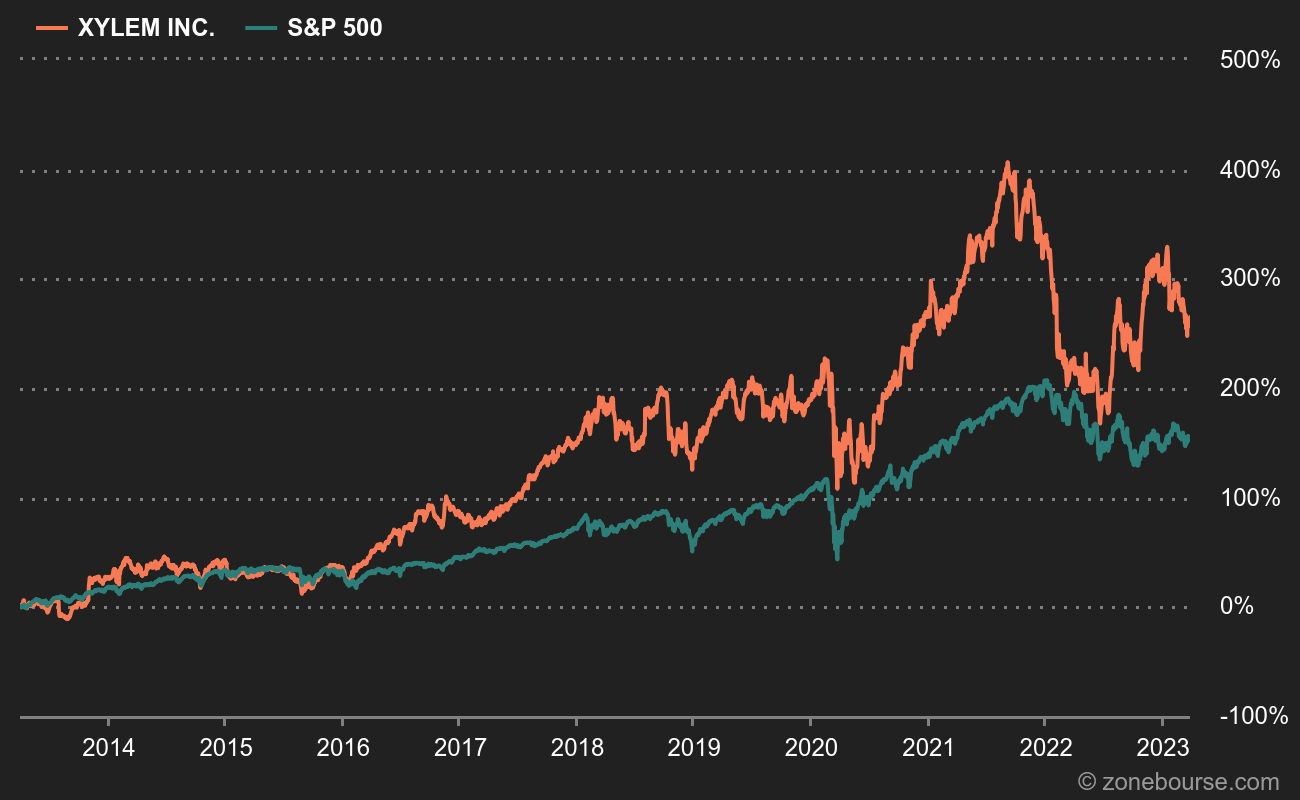

Sobre la base de los resultados actuales, la valoración es un poco elevada, pero se mantiene en línea con el múltiplo medio de la última década. Esta es la contrapartida de estar en el gotha medioambiental-industrial, que ha creado una prima sobre las acciones de la empresa. Pero Xylem es un valor de alta calidad y bien gestionado que puede integrarse en una visión a largo plazo.