Covid, un catalizador inesperado

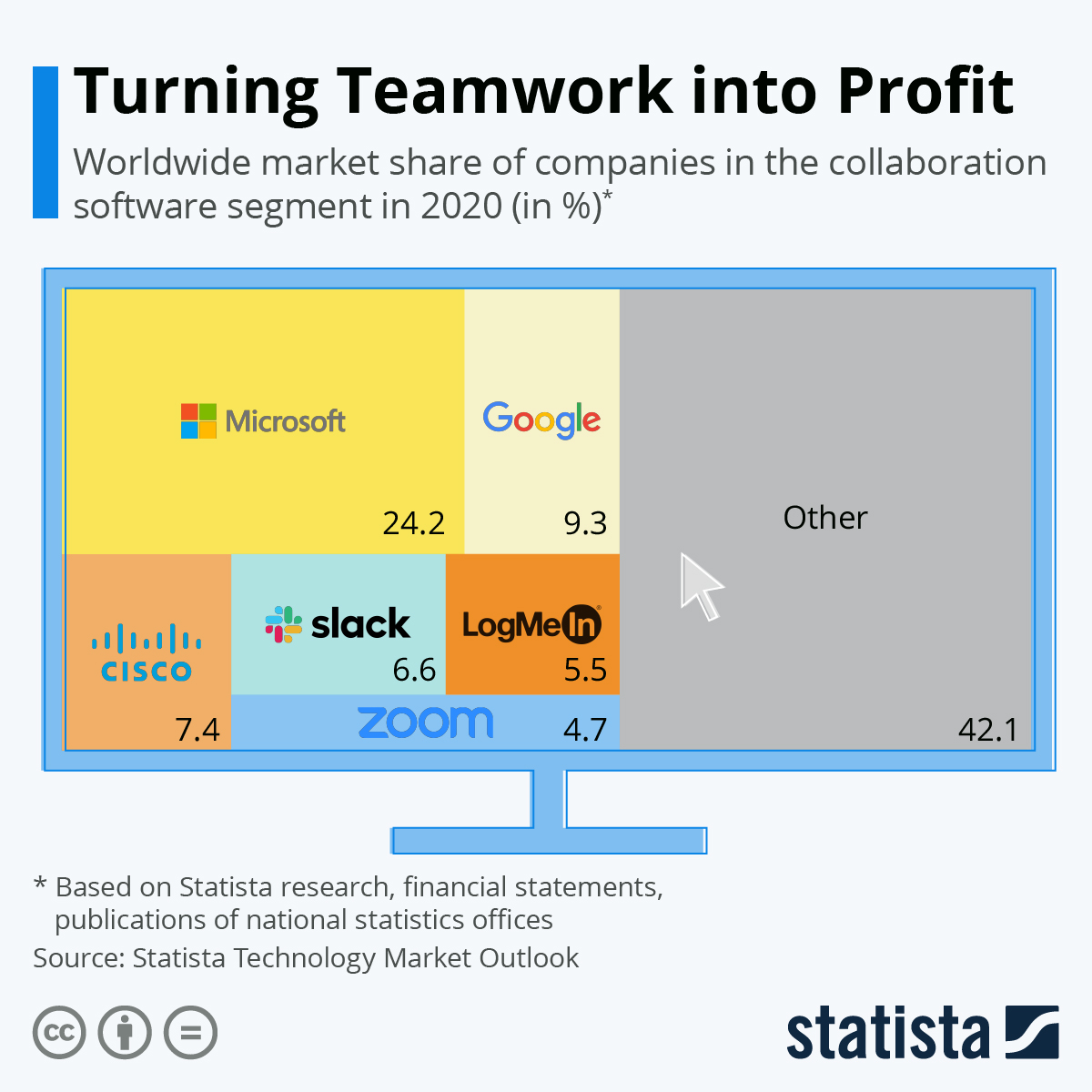

La empresa californiana fundada por Eric Yuan en San José en 2011 se ha erigido como la gran ganadora de esta epidemia al imponerse en el mercado de la videoconferencia, un segmento que se disparó durante los encierros gracias a la introducción de cursos online, reuniones, exámenes o simplemente aperitivos. Gracias a su agilidad natural debida a su tamaño (capitalización 60 veces inferior a la de Microsoft a 01/01/2020), Zoom sorprendió a todos sus competidores tomando una clara ventaja sobre las soluciones propuestas por los gigantes del sector. Fatalmente, Teams se ha consolidado como un servicio importante en un patrón clásico en el que el titán Microsoft se atasca al principio, pero siempre acaba atrapando a su oponente. Esa carrera aún no ha terminado y Zoom sigue aguantando con un amplio margen sobre Meet, de Alphabet, en términos de descargas y suscripciones. Zoom también debería seguir beneficiándose de la tendencia de "trabajar desde casa", que claramente ha llegado para quedarse. La única laguna en su trayectoria es que Zoom no ha conseguido imponer su solución en los smartphones.

Un buen rendimiento que debe repetirse para competir con los gigantes

Los recientes anuncios de beneficios trimestrales de Zoom sorprendieron a los inversores (positivamente) con unas cifras mejores de lo esperado (ingresos netos ajustados de 1,03 dólares por acción, que se esperaban en 0,87 dólares), pero que plantean la cuestión de la sostenibilidad del modelo de negocio. El destino de Zoom nos recuerda al de otra antigua estrella de Internet, Slack. Una plataforma colaborativa de gran éxito, una salida a bolsa estratosférica, una moda devastadora y tenemos tres grandes similitudes. Sin embargo, para Slack, el bombo cayó como un suflé del horno, sobre todo por el espantajo Microsoft Teams.

La mayor fuerza de Teams reside, naturalmente, en su integración con el ecosistema de Office y Windows, el sistema operativo instalado por defecto en el 90% de los ordenadores de las empresas. Dado que Microsoft es una de las empresas con mayores reservas de efectivo, es difícil que la firma de Redmond se quede atrás sin mover un dedo (o un billete pequeño). Zoom sufre la comparación, pero no parece estar en quiebra, con más de 6.000 millones de dólares en reservas de efectivo y un excelente balance. Por lo tanto, es una buena opción a considerar para el futuro, en función de las decisiones empresariales que se tomen en el futuro.

Donde se espera que Zoom brille es en su capacidad de reinventarse para diversificar su oferta basada en el servicio único de videoconferencia. Esta capacidad se puso a prueba con la fallida adquisición de Five9, una empresa de software especializada en la atención al cliente. Zoom estaba dispuesto a poner la absurda suma de 14.700 millones de dólares, todo en acciones, o 25 veces las ventas de Five9, que nunca había ganado dinero en sus 20 años de historia. Con el veto de los accionistas de Five9 a la adquisición, puede ser el mal menor para el especialista en videoconferencias. Actualmente, Zoom está explorando la telefonía con Zoom Phone, un "sistema de telefonía basado en la nube y rico en funciones, adecuado para empresas de todos los tamaños." La compañía presume entonces de haber alcanzado los dos millones de usuarios de Zoom Phone, dos años después de su creación, en enero de 2019. Todavía está por demostrar si esta solución, que de momento es anecdótica, es una verdadera mina de oro para el futuro o un mero proyecto efímero.

¿Un futuro independiente o la absorción por parte de un gigante?

A pesar de esta buena trayectoria y de la ambición de desarrollo, la dudosa visibilidad de su número real de usuarios aparece como un parpadeo en medio de una melodía armoniosa. Todavía no sabemos cómo se contabilizan los usuarios, ni cuánto ganan los que se monetizan.

Sin embargo, este buen historial no justifica en absoluto la valoración de 160.000 millones de dólares (¡con un PER de 6.500 veces!) alcanzada en el punto alto de la pandemia, que refleja más el habitual exceso especulativo de los inversores que la promesa de una empresa floreciente. Afortunadamente, este exceso se ha desvanecido rápidamente con el reciente desplome de la acción, que ha visto su precio dividido por cuatro en sólo un año. Zoom parece ahora una adquisición ideal para que uno de los gigantes de la tecnología integre los servicios de la empresa para complementar un ecosistema existente, a la manera de Slack, que fue adquirida por Salesforce.com. Sin embargo, el Zoom mantiene su deseo de independencia.

Las posibilidades de que Zoom consiga otra hazaña, digna de la que logró con Visio durante el covid, parecen escasas. Pero ahora que la euforia ha pasado, Zoom se valora a poco más de 6 veces los ingresos y 20 veces el flujo de caja libre, que debe ajustarse por los gigantescos pagos de opciones sobre acciones que se comen un tercio del flujo de caja libre.

Al igual que con nuestro anterior foco de atención, Snowflake, las personas con información privilegiada están vendiendo Zoom: en 2022, el CEO Eric Yuan vendió más de 4 millones de dólares en acciones de Zoom, el COO vendió 1,3 millones de dólares y el CFO vendió casi 4 millones de dólares.

Zoom parece, por tanto, una apuesta por el futuro y por su capacidad de conquistar nuevos mercados específicos (verticales), más que una apuesta por su tradicional servicio de videoconferencia.