IBEX 35

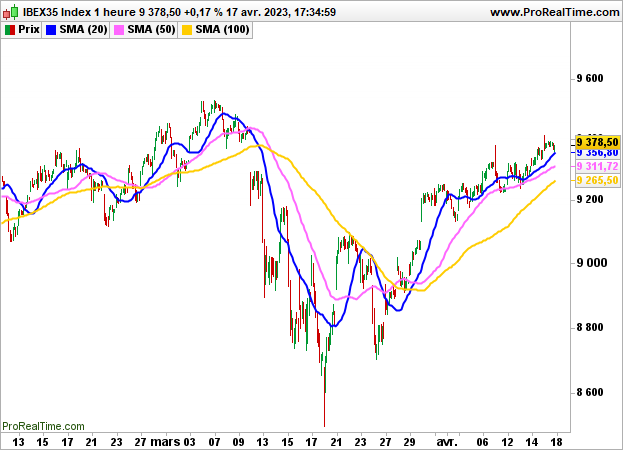

IBEX 35 Tras marcar un nuevo récord durante la sesión en los 94.000 puntos ayer por la mañana, la Bolsa de Madrid fue cediendo paulatinamente sus ganancias para terminar finalmente con una ligera subida del 0,17% hasta los 9.378 puntos. Los operadores optaron por cierta recogida de beneficios, con la pesadez inicial de Wall Street y a la espera de las próximas publicaciones empresariales a ambos lados del Atlántico.

En el lado de las acciones, IAG ganó un 2,98%, Acerinox un 2,75% y Fluidra un 1,61%, ArcelorMittal un 1% y Unicaja Banco un 0,98%, mientras que Mapfre cedió un 1,03%, Repsol un 0,93%, Solaria Energia un 0,80% y CaixaBank un 0,40%.

En verde al sonar la campana en Madrid, los índices estadounidenses se recuperaron al final de la sesión, apoyados en particular por el buen índice manufacturero Empire State, que pasó de -24,6 a +10,8.

El Dow Jones cerró con una subida del 0,3% (33987 puntos), el S&P500 ganó un 0,33% (4151 puntos) y el Nasdaq100 un 0,06%.

Esta mañana, las estadísticas chinas fueron en general mejores de lo esperado. El PIB subió un 4,5% en el primer trimestre, con el levantamiento de las restricciones sanitarias contra los cóvidos. Las ventas al por menor aumentaron un 10,6% (3,5% el mes pasado) y la tasa de desempleo bajó al 5,3% (5,6% anteriormente). En cambio, la producción industrial sólo subió un 3,9% (consenso: 4,7% y 2,4% el mes pasado).

El índice Zew alemán y la balanza comercial de la zona euro se publicarán a las 11.00 horas, seguidos de los permisos de construcción y la construcción de viviendas en Estados Unidos a las 14.30 horas.

En el ámbito empresarial, Bank of New York, Bank of America, Johnson & Johnson y Goldman Sachs publicarán sus resultados financieros antes de la apertura de Wall Street y Netflix después del cierre.

Mientras tanto, se espera que el IBEX35 abra esta mañana con una subida del 0,2%.

Técnicamente, no hay cambios, sólo una ruptura de la zona de los 9200 puntos abogaría por un movimiento más marcado hacia los 9100/9000 puntos.