S&P 500

S&P 500

Agosto puede ser un momento complicado para los mercados. Fue el mes en que Rusia entró en mora (1998), China devaluó el yuan (2015) y BNP Paribas inició el colapso de las hipotecas de alto riesgo al congelar tres de sus fondos (2007).

Muchas cosas podrían salir mal este agosto, mientras la economía mundial se tambalea bajo la pandemia, las tensiones entre China y Estados Unidos burbujean y la contienda electoral estadounidense se pone fea. Ahora vigile a Turquía, que corre el riesgo de repetir la crisis de la lira de 2018.

La lira se desplomó un 2% frente al debilitamiento del dólar en julio, y hay poca munición para defenderla. La credibilidad de la política es baja, Ankara se enfrenta a varias potencias extranjeras y los tipos reales son negativos. La pérdida del 20% de la moneda en lo que va de año frente a una cesta euro-dólar está aumentando el malestar por la pila de deuda en moneda dura de los prestatarios turcos.

En enero de 2014, el banco central subió bruscamente los tipos de interés en varios puntos porcentuales para levantar la lira. Una acción similar podría evitar otro agosto de angustia.

Gráfico: Las reservas de divisas de Turquía bajo presión - https://fingfx.thomsonreuters.com/gfx/mkt/yzdvxnqyovx/ybX38-turkey-s-foreign-reserves-under-pressure%20(1).png

2/EL BLOQUEO DE LAS GANANCIAS

En el ecuador de la temporada de resultados del segundo trimestre, llueven los "beats" a ambos lados del Atlántico. Los analistas, a ciegas, ya que las empresas retiraron sus previsiones en plena pandemia, fueron quizás demasiado pesimistas.

El 80% de las empresas del S&P500 superaron las estimaciones, frente al 65% de las europeas, según los datos de Refinitiv IBES.

Mientras que nombres industriales como General Motors y Caterpillar dieron grandes sorpresas positivas, la temporada también cimentó la hegemonía de la tecnología estadounidense; Amazon registró el mayor beneficio de su historia, Facebook superó las estimaciones y las ventas del iPhone de Apple superaron las expectativas.

Pero, aunque los éxitos se suceden a diestro y siniestro, no han sido suficientes para mover la aguja en los mercados bursátiles, que ya habían dado por perdidos los resultados del segundo trimestre debido a la tristeza del cierre.

Gráfico: Perspectivas de beneficios MSCI World -

3/¿CUÁNTO PUEDEN BAJAR?

¿Cuánto más pueden bajar los rendimientos del Tesoro? La contracción económica récord del segundo trimestre en EE.UU. llevó los rendimientos a tres, cinco y 20 años a mínimos históricos. Toda la curva de rendimiento está cerca de caer por debajo del 1%.

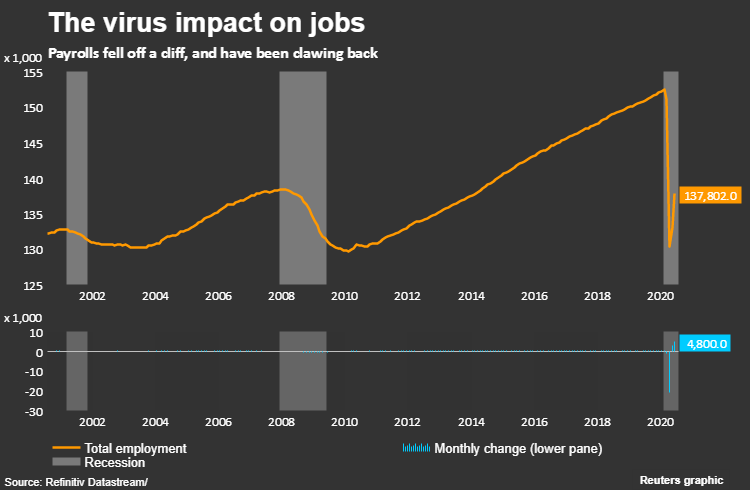

Un nuevo desencadenante de nuevas caídas podrían ser las cifras de desempleo de julio. Las nóminas de junio aumentaron en 4,8 millones, superando las expectativas de 3 millones de incorporaciones, mientras que se prevé que los datos de julio, que se publicarán el 7 de agosto, muestren un aumento de 2,2 millones.

Mientras tanto, las solicitudes semanales de subsidio de desempleo siguen aumentando. Al expirar el plan de prestaciones complementarias por desempleo, las posibilidades de que se produzca un repunte parecen escasas. Gráfico: Cifras de empleo -

4/COMERCIO DE TOFU

Una serie de datos chinos que se publicarán próximamente nos mostrarán cómo se está recuperando la economía del coronavirus. La atención se centrará especialmente en las cifras comerciales que se publicarán el 7 de agosto, que también ofrecen una comprobación del acuerdo comercial entre Estados Unidos y China.

Las importaciones aumentaron el mes pasado por primera vez desde que se produjo la pandemia, mostrando un fuerte repunte de las compras a Estados Unidos. Pero se necesitarán más aumentos importantes para que las compras de productos agrícolas alcancen los ambiciosos objetivos.

En las cifras del viernes no habrá detalles del sector. Pero con la tensión entre China y EE.UU. a punto de estallar antes de las reuniones programadas en agosto para revisar el progreso de la Fase 1 del acuerdo, la evidencia de una compra sólida sería una buena señal.

Gráfico: Importaciones agrícolas de China procedentes de Estados Unidos.

5/BOE PARA SALVAR LAS BALAS

Al igual que el BCE y la Reserva Federal en sus últimas reuniones, el Banco de Inglaterra puede optar por sentarse y evaluar la recuperación económica en su reunión del 6 de agosto. Es uno de los bancos centrales que se resiste a aplicar tipos de interés negativos; los analistas estiman que no moverá sus costes de endeudamiento hasta finales de 2021.

A algunos les sorprende la reticencia de los mercados a presionar al BOE para que baje los tipos. Todo indica que la recuperación será lenta y que el Reino Unido debe cerrar un acuerdo comercial con la UE antes de que finalice el periodo de transición del Brexit el 31 de diciembre.

Pero la postura del BOE puede ser prudente. En su lugar, podría optar por añadir otros 70.000 millones de libras a su plan de compra de bonos, tras un aumento de 100.000 millones de libras el mes pasado.

Con el reloj marcando la fecha límite del Brexit, el BOE podría querer aferrarse a sus balas restantes.

Gráfico: Tipos de interés en el Reino Unido - https://fingfx.thomsonreuters.com/gfx/mkt/yzdvxnaqgvx/UK%20interest%20rates.JPG