El diferencial entre el comportamiento de las principales bolsas europeas y el Nasdaq al cierre de anoche era superior al 4%. El índice americano terminó con una subida del 1,7% tras haber perdido bastante terreno en la apertura, mientras que París, Londres, Madrid y Fráncfort bajaron más del 2,5%. La brecha también estuvo presente en el propio Wall Street, aunque en menor medida, ya que el Dow Jones perdió un 0,4% al cierre. La diferencia se explica por la fuerte caída de las acciones petroleras a raíz del precio del petróleo y por el desplazamiento hacia los valores tecnológicos y cíclicos.

No se puede negar que ayer hubo cierta confusión, mientras que en las sesiones anteriores había predominado una forma de simplificación de los temas. Los inversores dieron la impresión de haberse resignado a la secuencia de inflación, subidas de tipos, presiones económicas y vuelta a las andadas. Incluso habían recuperado algunos motivos de optimismo, como el rumor de una reducción de los recargos aduaneros impuestos por Estados Unidos a China para aliviar la presión inflacionista. Pero al mismo tiempo, tuvieron que lidiar con el aumento de los temores de una recesión a corto plazo, visible en los rendimientos de la deuda pública estadounidense, que a su vez impulsó al dólar frente al euro tras varias sesiones de estancamiento. También se enfrentan al regreso de las lucecitas rojas del coronavirus mientras el hemisferio norte se prepara para el gran brebaje del verano. A esto se suman los signos de creciente descontento social en todo el mundo, ya que la inflación es tan alta que está abrumando a los hogares, mientras que ha pasado relativamente desapercibida durante varias décadas.

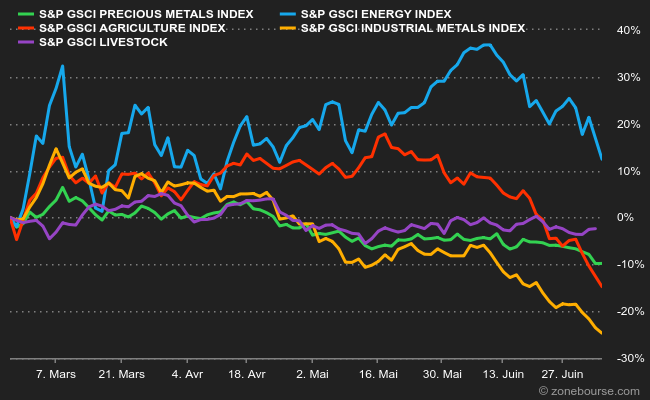

Si lo mezclamos todo y lo agitamos bien, obtenemos esta sesión ligeramente inestable, en la que los inversores quemaron sus ídolos petroleros, bancarios e industriales para recoger algunas apuestas tecnológicas. Reconozco que este movimiento inesperado me hace dudar. Sin embargo, lo que es más fácil de entender es que el manto de invencibilidad del petróleo, algo sospechoso, sufrió ayer algunos daños. El barril perdió más de un 10% durante la sesión, haciendo que el WTI volviera a caer por debajo de los 100 dólares. El oro negro está atrapado por los temores de una desaceleración económica, temores que también son visibles en la trayectoria de los metales industriales, que se están desmoronando. El índice S&P, que mide una cesta de aluminio, cobre, plomo, níquel y zinc, ha perdido un 25% desde el inicio de la ofensiva rusa en Ucrania a finales de febrero. Los productos agrícolas han caído un 15% al mismo tiempo. Esto significa que la amenaza de recesión pesa actualmente más que las tensiones geopolíticas sobre la oferta.

Estos no son los únicos trastornos del momento. Y no es el extravagante Boris Johnson quien dirá lo contrario, él que ayer perdió dos ministros clave. Uno de ellos fue el carismático Rishi Sunak, encargado de las finanzas, que le envió una carta bastante salada. ¿Se convertirá BoJo en BoGo, se pregunta la prensa británica, ya que una encuesta muestra que más de la mitad de los votantes de su propio partido quieren que deje el cargo? Al otro lado del Canal de la Mancha, hoy se celebrará una votación crucial en el Parlamento Europeo sobre la transición energética, que determinará si la UE puede o no depender del gas natural y la energía nuclear antes de encontrar alternativas más ecológicas. Lo que está en juego en esta votación es mucho más importante que la cobertura mediática que recibe, ya que nos expone a un cambio radical de paradigma en materia de energía y, sobre todo, a una realidad de precios a corto plazo que corre el riesgo de romper el mito de la "transición feliz".

Por otra parte, aunque Estados Unidos parece dispuesto a suavizar los recargos aduaneros a China, no parece querer renunciar a la soberanía tecnológica, ya que al parecer está presionando para que grupos como ASML dejen de exportar equipos de producción de semiconductores al antiguo Reino Medio. También circulan rumores sobre un posible alto el fuego que podría negociar Moscú si sus ejércitos salen victoriosos de la campaña del Donbass. En Francia, habrá que vigilar a TotalEnergies, ya que un número importante de diputados desea que las empresas energéticas paguen las medidas para preservar el poder adquisitivo. Después de todo, hasta Boris el Liberal lo hizo en el Reino Unido. Por último, se esperan varios indicadores en Europa y en Estados Unidos en la agenda macro, hasta la publicación de las actas de la última reunión de la Fed por la noche.

Los indicadores adelantados son bajistas por el momento en EE.UU., pero apuntan a un repunte en Europa, donde una recuperación técnica compensará parte del retraso de ayer en Wall Street. En Asia-Pacífico, el rojo es el color dominante, con descensos del 1% o más en Japón, China y Hong Kong. El ASX australiano aguanta un poco mejor, pero sigue bajando.

Lo más destacado del día en materia económica

La UE dará a conocer sus nuevas previsiones económicas a las 11:00 horas, junto con las ventas minoristas de mayo. En Estados Unidos, la sesión estará dominada por la encuesta JOLTS de ofertas de empleo y el índice ISM de servicios a las 16:00, seguidos de la publicación de las actas de la última reunión de la Fed a las 20:00. Toda la agenda macro aquí.

El dólar se despierta frente al euro y cotiza a 1,0263 USD por 1 EUR. La onza de oro se desploma hasta los 1770 dólares. El petróleo recibió ayer un fuerte golpe en la nuca, con el Brent del Mar del Norte a 103,67 dólares el barril y el crudo ligero WTI de EE.UU. a 99,75 dólares, lo que supone un descenso de unos 10 dólares con respecto a los precios del día anterior. El rendimiento de la deuda estadounidense a 10 años volvió a caer hasta el 2,83%, mientras que los vencimientos cortos tendieron a subir, con el de 6 meses en el 2,51%. El Bitcoin vuelve a estar por debajo de los 20.000 dólares.

Principales cambios en las recomendaciones

- Aalberts: Oddo BHF sube de Sobresaliente a Neutral con un objetivo de 40 euros.

- Applus: Jefferies mantiene la opción de compra con un objetivo de precio reducido de 12 a 10 euros.

- Bureau Veritas: Jefferies mantiene la opción de compra con un objetivo de precio reducido de 31 a 30 euros.

- Continental: Barclays eleva su calificación de infraponderar a sobreponderar con un objetivo de 70 euros.

- Credit Suisse: Jefferies mantiene su posición con un objetivo de precio reducido de 6,90 CHF a 6 CHF.

- Eurofins: Jefferies se mantiene en mantener con un objetivo de precio reducido de 100 a 85 euros.

- Evonik: Jefferies mantiene su posición de " mantener " con un objetivo de precio reducido de 25,50 euros a 21,50 euros.

- Faurecia: Barclays rebaja de sobreponderar a infraponderar con un objetivo de 15 euros.

- Geberit: Barclays mantiene su ponderación con un objetivo de precio reducido de 550 a 480 CHF

- HeidelbergCement: Oddo BHF sube de neutral a bajo rendimiento con un objetivo de 45 euros.

- Inficon: UBS mantiene la opción de compra con un objetivo de precio reducido de 1.350 a 1.220 CHF.

- Intertek: Jefferies eleva de comprar a mantener en 4700 GBp.

- Ion Beam: ING sube de vender a mantener con un objetivo de 18 euros.

- Michelin: Barclays sube de sobreponderación a sobreponderación con un objetivo de 35 euros

- Nordex: Stifel ha mejorado de comprar a mantener, con un objetivo de 9 euros.

- Sage: Barclays sube de infraponderación a sobreponderación con un objetivo de 720 GBP

- SAP: Barclays sube de sobreponderación a sobreponderación en línea con un objetivo de 102 euros.

- SGS: Jefferies mantiene su posición con un objetivo de precio reducido de 2850 CHF a 2400 CHF.

- Sika: Jefferies mantiene la opción de compra con un objetivo de precio elevado de 313 a 314 CHF.

- Software AG: Barclays eleva su ponderación en línea a infraponderar con un objetivo de 30 euros.

- Swiss Re: Jefferies mantiene su posición con un objetivo de precio reducido de 82 CHF a 75 CHF.

- The Swatch Group: Stifel eleva su calificación de comprar a mantener con un objetivo de 250 CHF.

- Titan Cement: Oddo BHF sube de Sobresaliente a Neutral con un objetivo de 12 euros.

- UBS: Jefferies mantiene la opción de compra con un objetivo de precio reducido de 24 a 21 CHF.

- Valeo: Barclays ha subido de sobreponderar a sobreponderar con un objetivo de precio de 20 euros.

- Wienerberger: Oddo BHF sube de neutral a bajo rendimiento con un objetivo de 20 euros.

En el mundo

Anuncios importantes (y no tan importantes)

- Estados Unidos está presionando para que ASML deje de vender equipos de fabricación de chips a China.

- BYD vende más coches eléctricos que Tesla.

- Alemania podría nacionalizar parcialmente Uniper.

- Mitsui, Mitsubishi y otros grupos japoneses caen después de que Medvédev sugiriera la pérdida de suministros de petróleo y gas ruso a Japón.

- Tokyo Electric Power cae tras los rumores de interés de Toshiba.

- CFM International (Safran) firma un acuerdo con Air France-KLM para alimentar la nueva flota de aviones de la familia A320neo.

- Accor se está reorganizando y volverá a nombrar a Sébastien Bazin como director general.

- Las acciones de Electricité de France caen tras conocerse que un verano caluroso podría afectar a la producción nuclear.

- Acusan a Schneider, Legrand y Rexel de limitar la autonomía tarifaria de los distribuidores en Francia. Las empresas se defienden de las prácticas ilegales.

- Gaztransport & Technigaz recibe un pedido de los astilleros de Jiangnan para diseñar los tanques de tres nuevos buques de GNL.

- JCDecaux refuerza sus soluciones de segmentación al tomar el control de Displayce.

- Icade Santé continúa su desarrollo en España.

- TechnipFMC consigue un contrato con Equinor para un proyecto offshore en Brasil.

- Senadores estadounidenses piden una investigación sobre TikTok y la seguridad de los datos.

- Telecom Italia aspira a una valoración de al menos 25.000 millones de euros, incluida la deuda, por su red de telefonía fija en el marco de la propuesta de escisión de sus negocios de telefonía fija y servicios.

- BioNTech se defenderá "enérgicamente" de las acusaciones de infracción de patentes de CureVac.

- Kudelski abre un centro de seguridad informática en Madrid.

- Holcim adquiere la empresa belga Cantillana.

- El nuevo convenio de Mapfre no sube salarios pero mejora algunos complementos.

- Roche recibe la revisión prioritaria de la FDA en los Estados Unidos para Lunsumio.

- Telefónica espera a Orange y Vodafone para obtener más de 700 millones por sus derechos de LaLiga

- Vertex anuncia que la FDA ha levantado la suspensión del ensayo clínico de fase 1/2 de VX-880 para el tratamiento de la diabetes de tipo 1.

- GSK y Voestalpine celebran sus juntas generales anuales.

- España esquivará la recesión en 2022, al contrario que Italia.

- El Gobierno español aprueba un crédito de 1.000 millones de euros para Defensa.

- Principales publicaciones del día: United Microelectronics, Aeon, Novatek... Toda la agenda aquí.

Lecturas

- ¿Por qué algunas aerolíneas se cubren y otras no? (MarketScreener).

- MiCA, el fin de la criptografía del Lejano Oeste (Bruegel, en inglés).

- Índices: ni Value ni Growth, ¡defensivos! (MarketScreener).

- Europa consigue la independencia espacial de Rusia con Vega-C y Ariane 6 (El Independiente).

- Tras los pasos de la primera víctima del SIDA en Canadá en 1982 (Xtra en inglés).

- La divertida recesión estadounidense (Wall Street Journal en inglés).

- Las principales noticias de la criptosfera (MarketScreener).