Pero empecemos con un rápido repaso de la tendencia del mercado. Al igual que los consumidores estadounidenses, la confianza de los inversores está mejorando, hasta el punto de que vuelven a apostar con valentía por los valores cíclicos y de crecimiento. Esto es lo que se desprende de nuestros mapas de calor, que analizan las variaciones sectoriales de los índices bursátiles. En Europa, la tendencia es clara: los valores defensivos se han estancado, mientras que los cíclicos se han recuperado. Esto ha provocado una gran diferencia entre Madrid (+0,94%), París (+0,98%) y Zúrich (+0,37%), ya que el CAC40 está mejor dotado de valores cíclicos, al contrario que el SMI suizo. En Estados Unidos, la situación fue menos clara. El sector energético salió ganando gracias a la recuperación de los precios del petróleo, impulsados a su vez por la vertiginosa caída de las reservas de crudo estadounidenses la semana pasada. En resumen, la combinación de una demanda interna vigorosa y unas exportaciones boyantes condujo a este resultado. Ello no impidió que el Dow Jones terminara con ligeras pérdidas (-0,22%), mientras que el Nasdaq100 logró in extremis cerrar en terreno positivo (+0,12%). La tecnología sigue en buena forma. La prueba está en que la capitalización bursátil de Apple alcanzó la marca de los 3 billones de dólares durante la sesión.

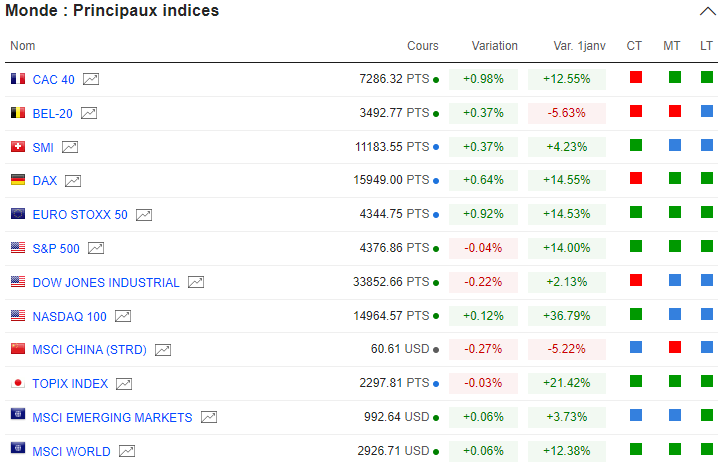

El Nasdaq se prepara así para cerrar un semestre extraordinario. En el último recuento, el índice tecnológico de Wall Street subía un 36% desde el 1 de enero. En comparación, el S&P500 ha subido un 14% en el mismo periodo, al igual que el IBEX35, el DAX y el CAC40 GR (dividendos reinvertidos), que han tenido un comportamiento similar. Por lo demás, Japón cerrará el semestre con una subida de alrededor del 20%. Los mercados emergentes siguen sufriendo. Para que se haga una idea más clara de la situación, he aquí un cuadro que lo resume todo.

Puede encontrar este cuadro directamente en MarketScreener aquí.

Volvamos a la sesión de hoy, que promete ser ajetreada. Más concretamente, yo diría que vamos a entrar en materia con los próximos datos de inflación. Alemania dará una primera estimación de la inflación de junio, un anticipo de lo que está en juego mañana, ya que, una vez más, las cifras de inflación PCE que se darán a conocer el viernes serán el plato fuerte de la semana. ¿Y por qué? Porque es una estadística que la Fed sigue de cerca, aunque dudo que vaya a influir en las expectativas financieras, dada la alta probabilidad de una subida de tipos de 25 puntos básicos a finales de julio. Esta probabilidad aumentó a más del 80% tras las declaraciones de ayer del presidente de la Fed. Como ya se ha mencionado, Jerome Powell reafirmó lo que el mercado ya sabía, a saber, que la Fed sigue planeando dos subidas de tipos este año.

Siguiendo en el frente macroeconómico, las peticiones semanales de subsidio de desempleo están en la agenda en Estados Unidos, junto con la última estimación del PIB para el primer trimestre de 2023. Además, Jerome Powell intervendrá media hora antes de la apertura de los mercados europeos en la IV Conferencia sobre Estabilidad Financiera organizada por el Banco de España en Madrid.

En la región Asia-Pacífico, Japón sigue avanzando. El Nikkei 225 ganó en torno a un 0,25% tras las sólidas ganancias del día anterior. El ambiente fue distinto en Hong Kong, que perdió algo más del 1%, mientras que el Kospi coreano cayó en torno al 0,2%. En Australia, el ASX terminó la sesión cerca del equilibrio. Los principales indicadores europeos se mantienen estables esta mañana.

Lo más destacado del día en materia económica

Las cifras preliminares de la inflación alemana de junio se publicarán a las 14.00 horas, justo antes de las solicitudes semanales de subsidio de desempleo y la última estimación del PIB del primer trimestre de 2023 en Estados Unidos. Toda la agenda aquí.

El euro y el dólar se neutralizan en 1,089 USD. La onza de oro sigue cayendo hasta situarse en torno a los 1.900 USD. El precio del petróleo vuelve a subir, con el Brent del Mar del Norte a 73,75 USD el barril y el crudo ligero WTI estadounidense a 69,20 USD. El rendimiento de la deuda estadounidense a 10 años se sitúa en el 3,74%. El bitcoin cotiza en torno a los 30.200 USD.

Los principales cambios en las recomendaciones

- Advanced Drainage Systems: Morgan Stanley pasa de comprar a neutral y rebaja su objetivo de 114 USD a 107 USD.

- Adyen: Barclays rebaja su recomendación de sobreponderar a ponderar en línea con un objetivo de 1.600 euros.

- Akastor ASA: SpareBank inicia su seguimiento con una recomendación de compra y un objetivo de 14 NOK.

- Allfunds Group: HSBC eleva su recomendación de mantener a comprar con un objetivo de 7,50 euros.

- Ashtead Group: BNP Paribas Exane sube de sobresaliente a neutral con un objetivo de 5550 GBX.

- Bufab: SEB Equities eleva su recomendación de mantener a comprar con un objetivo de 425 SEK.

- Clariant: Barclays rebaja su objetivo a 16 CHF desde 17 CHF.

- E.ON SE: Citi sube su recomendación de neutral a comprar con un objetivo de 12,70 euros.

- Elia Group: Citi sube de vender a neutral con un objetivo de 112 EUR.

- GB Group: Jefferies sube de mantener a comprar con un objetivo de 285 GBX.

- Kering: HSBC rebaja su recomendación de comprar a mantener con un objetivo de 580 EUR.

- Neoen: Deutsche Bank inicia su seguimiento con una recomendación de mantener y un objetivo de 27 EUR.

- Platzer Fastigheter Holding: SEB Equities inicia su cobertura con una recomendación de mantener y un objetivo de 82 SEK.

- SGS: Kepler Cheuvreux mantiene su recomendación de "reducir" y rebaja su objetivo de 86 a 82 CHF.

- Thomson Reuters comprará la empresa de gestión de contenidos digitales Imagen.

- Swatch Group: Goldman Sachs se mantiene largo pero rebaja su objetivo de 360 a 350 CHF.

- Teleperformance: Berenberg inicia la cobertura con una recomendación de compra y un objetivo de 232 euros.

- Tenaris: Jefferies inicia la cobertura con una recomendación de compra y un objetivo de 19 EUR.

- Vallourec: Jefferies inicia su cobertura con una recomendación de compra y un objetivo de 16 euros.

En el mundo

Anuncios importantes (y menos importantes)

- Activision Blizzard declara que los jugadores se amotinarían si su emblemática licencia Call of Duty se convirtiera en un juego exclusivo.

- La Comisión de Competencia inicia investigaciones contra Visa y Mastercard.

- Siemens reduce su participación en Siemens Energy.

- Los beneficios de Hennes & Mauritz caen pero superan las previsiones para el segundo trimestre.

- Ocado anuncia recortes de precios en la leche y otros productos básicos.

- Renault eleva sus objetivos para 2023 tras el éxito de sus recientes lanzamientos de vehículos.

- Sanofi confirma su objetivo de ventas anuales de más de 10.000 millones de euros en vacunas para 2030.

- Ipsen obtiene un voto de confianza del comité de la FDA para su medicamento contra las enfermedades genéticas raras.

- Engie firma un acuerdo provisional con el Gobierno belga sobre la ampliación de dos reactores nucleares.

- Bernard Arnault (LVMH) visita China.

- Orange en conversaciones para transferir sus clientes bancarios a BNP Paribas.

- Keysight Technologies compra ESI Group por casi mil millones de dólares.

- ArcelorMittal elige a ABB para equipar una planta en la India.

- H&M supera previsiones de resultados a mayo y ve un "buen inicio" del verano.

- EssilorLuxottica firma un acuerdo de licencia exclusiva de 10 años con Jimmy Choo.

- Casino fija el 3 de julio como fecha límite para las ofertas de participación en el capital del grupo.

- Solvay resuelve un litigio sobre contaminantes eternos en Estados Unidos.

- Los reguladores antimonopolio de la UE no recurrirán la sentencia contra el rescate de Lufthansa.

- Fluidra presenta un séptimo programa de pagarés por un total de 150 millones de euros.

- HSBC recompra casi 4,7 millones de acciones en Londres y Hong Kong.

- Principales publicaciones del día: Nike, Paychex, Hennes & Mauritz. ..Toda la agenda aquí.

Lecturas

- Trane Technologies plc : Un independiente que busca acelerar (MarketScreener).

- Nuevas compras en la cartera Inversor Europa (MarketScreener).

- Trigano : Trayectoria excepcional, valoración baja (MarketScreener).

- Alimentation Couche-Tard Inc.: Otro año récord (MarketScreener).