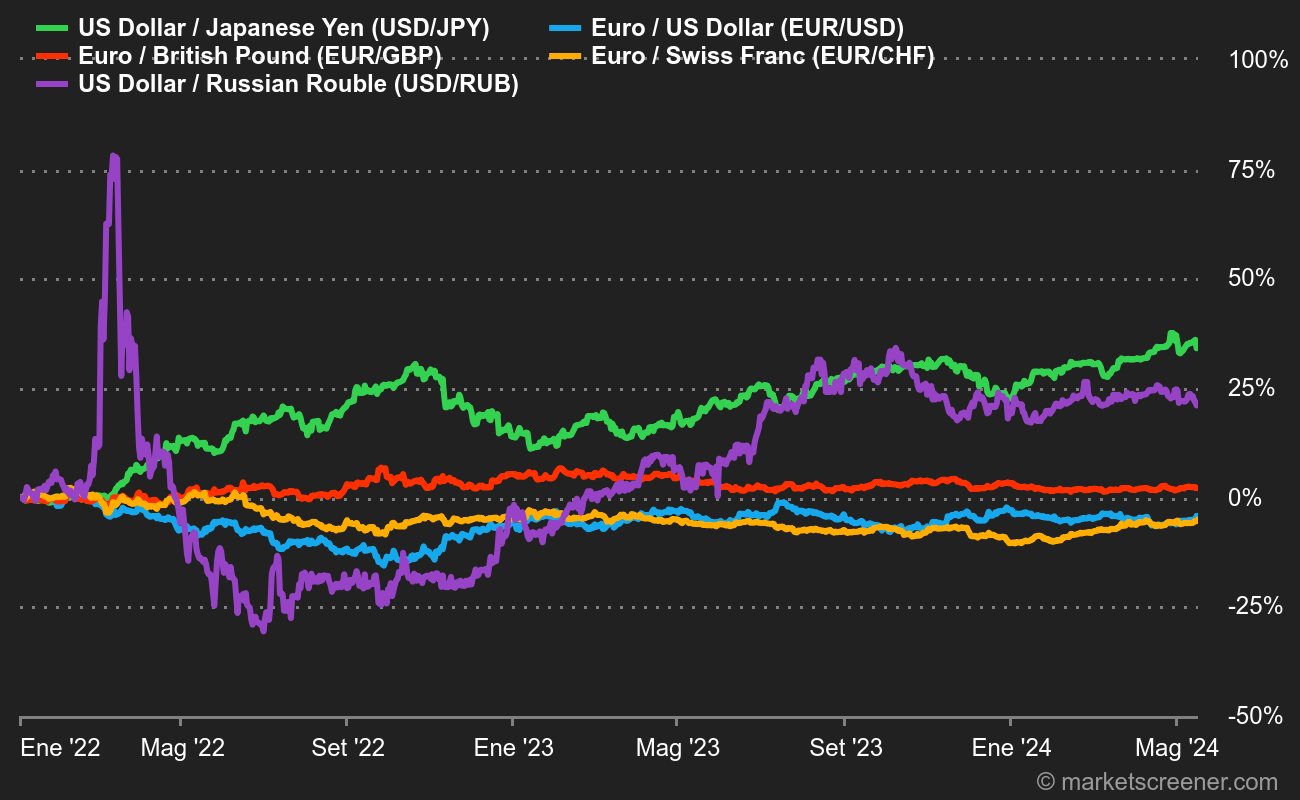

Al persistir obstinadamente en una política ultraacomodaticia de tipos de interés por debajo de cero y compras de bonos que clavan también por los suelos sus costes de endeudamiento a largo plazo -a pesar de que la inflación casi se ha duplicado con respecto al objetivo del 2%-, la mayor batalla del Banco de Japón este año ha sido mantener la consiguiente debilidad del yen. Sin embargo, aunque es poco probable que el Banco de Japón modifique su postura en la reunión de política monetaria de esta semana, parece que se avecina algún cambio el año que viene, cuando el jefe del banco central, Haruhiko Kuroda, concluya su segundo mandato de cinco años en abril. El yen subió y las acciones japonesas cayeron el lunes tras conocerse que el Gobierno podría revisar en breve una declaración conjunta con el Banco de Japón sobre el objetivo de inflación de este último, lo que podría allanar el camino para un ajuste de la política monetaria ultra laxa del Banco de Japón.

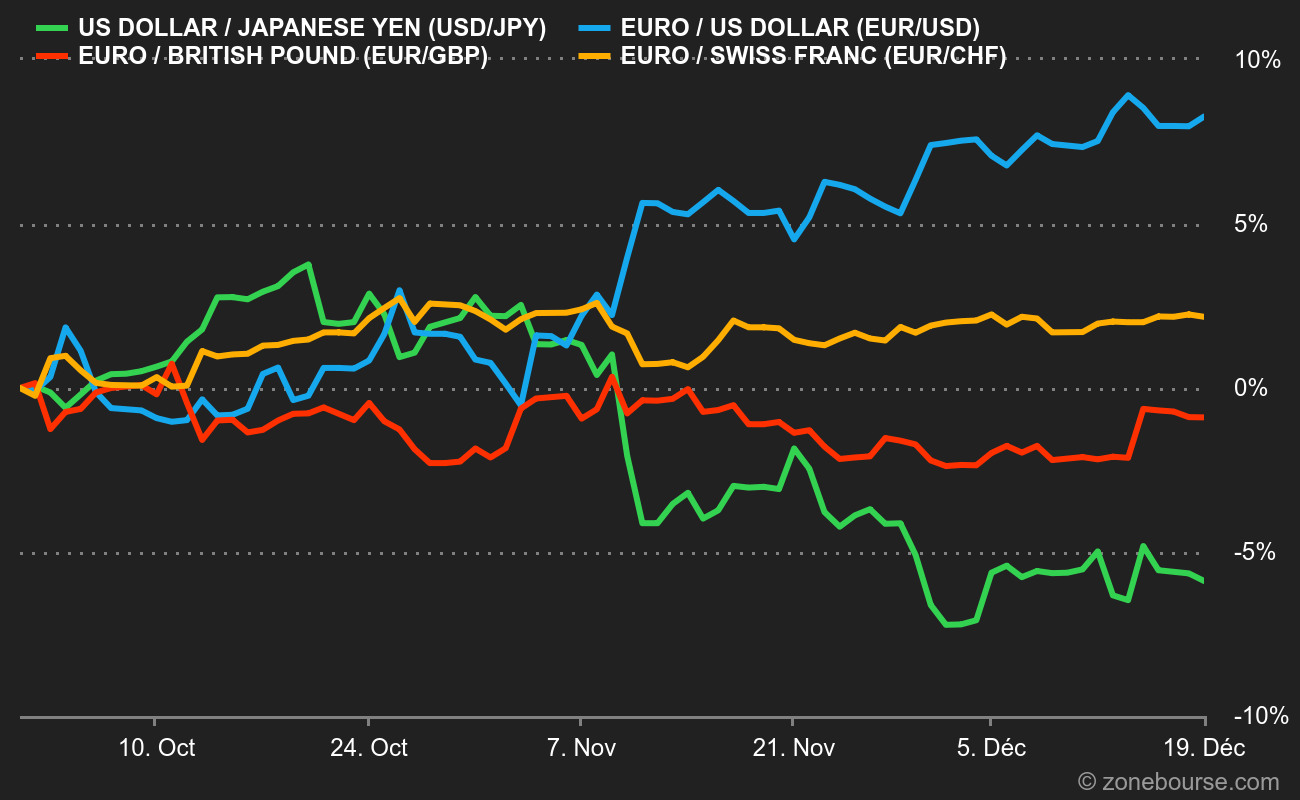

La subida del yen ha deprimido al dólar, a pesar de que los rendimientos del Tesoro estadounidense han subido por la postura relativamente optimista de la Reserva Federal desde su subida de tipos de la semana pasada. Dicho esto, los mercados de futuros siguen sin tragarse las indicaciones de los responsables de la política monetaria de la Reserva Federal de que los tipos oficiales subirán por encima del 5% y se mantendrán así durante el próximo año. El tipo terminal implícito para mayo se mantiene en el 4,83%, con casi medio punto de recortes de tipos aún previstos de aquí a finales de 2023. La razón no es otra que el temor a que la economía se debilite rápidamente -como sugieren las últimas encuestas empresariales- y obligue a la Reserva Federal a ganar tiempo y dar marcha atrás.