|

|

| Tops / Flops de la semana |

| Tops Cropenergies (+62%): El atribulado especialista alemán en bioetanol ha recibido una oferta de adquisición de su matriz Südzucker (+3%), el gigante de la producción de azúcar de remolacha, que ofrece 11,50 euros en efectivo por acción para excluirlo de la bolsa. Cropenergies, que salió a bolsa en 2006, está sufriendo la presión sobre los precios del etanol y recientemente revisó a la baja sus previsiones para el ejercicio. La oferta ha impulsado la cotización del grupo, que ha caído un 12% desde principios de año a pesar de la reciente subida. Harbour Energy (+38%): El productor británico de petróleo y gas ha anunciado la adquisición de la mayoría de los activos de la alemana Wintershall Dea por 11.200 millones de dólares. Esta operación excluye los activos situados en Rusia o en manos de empresas conjuntas vinculadas a ese país. Con esta adquisición, Harbour Energy pasa a engrosar las filas de las mayores empresas independientes de petróleo y gas del mundo. Marathon Digital (+35%): El grupo estadounidense de tecnología de activos digitales ha anunciado que adquiere a las filiales de Generate Capital dos centros operativos de minería de Bitcoin en Texas y Nebraska, con una capacidad total de 390 megavatios, por 178,6 millones de dólares. La capacidad de la empresa pasará así de 584 MW a 910 MW, de los que el 45% serán propiedad directa del grupo, que también se está beneficiando del auge de la criptominería. US Steel (+22%): La siderúrgica japonesa Nippon Steel ha anunciado que va a adquirir su homóloga estadounidense por 14.100 millones de dólares, creando así la segunda mayor siderúrgica del mundo y la mayor fuera de China. La nueva entidad aspira a desempeñar un papel clave en el suministro a los fabricantes y constructores de automóviles estadounidenses. Chewy (+19%): Varios vectores de crecimiento para el especialista americano del cuidado de los animales domésticos. En su primer Día del Inversor, el grupo presentó unas perspectivas de futuro alentadoras. También anunció la apertura de sus primeras consultas veterinarias bajo la marca Chewy Vet Care, prevista para 2024. La caída del precio de la acción a lo largo del año también ofrece un punto de entrada favorable. Por último, numerosos analistas han mejorado sus recomendaciones sobre la empresa. Virbac (+16%): Animado por la solidez de las ventas en el tercer y cuarto trimestres, el laboratorio veterinario francés ha aumentado sus objetivos para 2023 por segunda vez este año: ahora espera un crecimiento de las ventas de alrededor del 4% y un margen EBIT ajustado de alrededor del 15%. También ha reafirmado su objetivo de alcanzar un margen EBIT ajustado del 20% en 2030. El mercado aplaudió, y los analistas elevaron su recomendación sobre la acción. Hapag-Lloyd (+14%): La naviera alemana, al igual que sus homólogas Maersk y MSC, se está beneficiando de las tensiones en el Mar Rojo y el Canal de Suez. El creciente número de ataques de los rebeldes Houthi a buques mercantes de países "vinculados a Israel" está incitando a estos últimos a eludir África. Por ello, los operadores logísticos han aumentado sus tarifas de flete. Raiffeisen Bank International (+13%): Presionado para salir de Rusia, donde Raiffensen obtuvo la mitad de sus beneficios en los nueve primeros meses del año, el banco austriaco ha encontrado una respuesta inteligente. Su filial rusa va a comprar la participación del oligarca ruso Oleg Deripaska, presidente del gigante del aluminio Rusal, en el grupo constructor austriaco Strabag por 1.500 millones de euros. Esto reducirá automáticamente su exposición al país y mejorará su imagen, deteriorada por su inclusión en la lista negra de "partidarios de la guerra en Ucrania". Flops ArgenX (-24%): Segundo revés importante para la biotecnológica belga. La empresa mejor clasificada en el Bel 20, el índice estrella de Bruselas, anunció el fracaso en la última fase de un prometedor candidato a fármaco, el efgartigimod, pocas semanas después de recibir resultados negativos para otro tratamiento, el PTI. ArgenX ha anunciado que no seguirá avanzando en uno de los campos de aplicación del efgartigimod. Tras este anuncio, varios analistas han revisado a la baja su recomendación sobre la acción. NetEase (-24%), Prosus (-20%), Tencent (-12%), Ubisoft (-5%): Las autoridades chinas han dado a conocer una serie de medidas destinadas a reducir el gasto en videojuegos, así como recompensas que animen a los jugadores a volver a las plataformas. Varias empresas del sector del videojuego se retiraron tras el anuncio, entre ellas la francesa Ubisoft y la holandesa Prosus, principal accionista del gigante NetEase con una participación del 25%. Uniper (-22%): Como parte de sus esfuerzos por sustituir el gas natural suministrado por Rusia, la empresa energética alemana Sefe y la noruega Equinor han firmado un acuerdo para suministrar un tercio de las necesidades industriales de Alemania con GNL durante la próxima década. Esto supone un duro golpe para Uniper, el gigante energético alemán, que se estaba recuperando. También es objeto de una denuncia de la asociación alemana de protección del medio ambiente (Deutsche Umwelthilfe) contra el uso de cloro en la terminal de GNL de Wilhelmshaven, que amenazaría el ecosistema de la bahía de Jade y el Mar del Norte. Blackberry Limited (-19%): El grupo canadiense de software inteligente y servicios de seguridad no decepcionó: presentó unos resultados trimestrales mejores de lo esperado, un buen rendimiento en su principal área de negocio, la ciberseguridad, y una reducción de las pérdidas. Pero los mercados castigaron las tímidas previsiones del grupo, que se quedaron por debajo de las expectativas, sobre todo en ciberseguridad, a pesar de la firma de un importante contrato con Malasia. Delivery Hero (-18%): El grupo alemán se vio afectado por varios factores. Los legisladores europeos estudian obligar a las empresas de reparto de comida a domicilio a conceder a sus trabajadores los beneficios sociales correspondientes a la condición de asalariados y no de autónomos, y a revisar sus sistemas algorítmicos internos. También debilitado por el aumento de los costes, el grupo ha anunciado recortes de plantilla en su sede de Berlín, el cierre de dos centros tecnológicos en Taiwán y Turquía, y estudia deshacerse de su división del sudeste asiático para alcanzar su objetivo de rentabilidad. Fedex (-12%): El gigante estadounidense de la paquetería presentó unos resultados trimestrales decepcionantes (las ventas bajaron un 3%) y revisó a la baja su objetivo de ingresos anuales. La empresa se ve afectada por la debilidad de los volúmenes, la fuerte competencia de precios y los malos resultados de su división de entrega urgente. El grupo también ha anunciado un programa de recompra de acciones de otros 1.000 millones de dólares durante el ejercicio 2024. Paramount Global (-7%), Warner Bros Discovery (-6%): Para competir con Netflix y compensar el declive de la televisión tradicional, los dos gigantes estadounidenses del entretenimiento y la producción cinematográfica estudian fusionar sus actividades. De este modo, crearían la 3ª empresa de streaming de Estados Unidos por número de abonados. Pero el anuncio ha sido mal recibido por los mercados, y algunos analistas estiman que la fusión endeudaría a los grupos en varios miles de millones de dólares. |

|

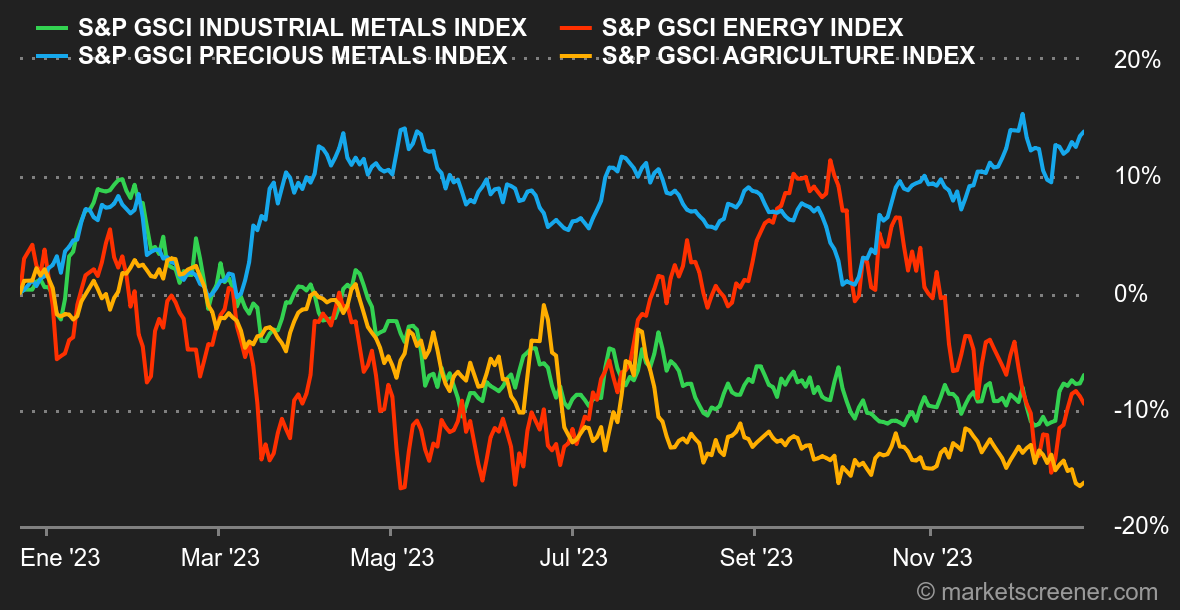

| Materias primas |

| Energía: Los precios del petróleo subieron ligeramente la semana pasada, debido sobre todo a las continuas tensiones en Oriente Próximo. Los ataques de los Houthi contra buques en el Mar Rojo acentuaron las preocupaciones geopolíticas, provocando una subida de los futuros del Brent y del WTI de más del 4% respecto a la semana anterior. Sin embargo, el anuncio de la retirada de Angola de la OPEP puso en duda la capacidad del grupo para mantener la estabilidad de los precios. Los atentados provocaron perturbaciones en el Canal de Suez, por el que circula cerca del 12% del comercio mundial, lo que obligó a muchas compañías navieras a desviarse del Mar Rojo. En cuanto a los precios, el WTI subió un 1,38% a 74,75 dólares el barril en la Bolsa Mercantil de Nueva York, mientras que el crudo Brent, de referencia mundial, subió un 1,1% a 80,18 dólares el barril. Metales: Persistencia del apetito por el riesgo y caída del dólar: el viernes, el precio del oro alcanzó su nivel más alto en casi tres semanas, beneficiándose de la caída del dólar y de los rendimientos de los bonos. Esta tendencia se debe a las expectativas del mercado de un agresivo recorte de tipos, con proyecciones que sugieren un recorte de la Fed en marzo y un total de 150 puntos básicos para 2024. Además, la demanda de oro en la India ha caído bruscamente debido a los elevados precios internos. En cuanto a otros metales, la plata subió un 0,8% a 24,59 $ la onza, el platino un 1,8% a 980,55 $ y el paladio un 2,5% a 1.244,18 $. Los tres metales se encaminan a su segunda semana consecutiva de ganancias. Productos agrícolas: Los precios de la soja en el Chicago Mercantile Exchange (CME) cayeron el viernes por cuarto día consecutivo. Las lluvias previstas en Brasil aliviaron los temores de sequía en el mayor exportador de soja del mundo, eliminando el riesgo de menores rendimientos y suministros más ajustados. Los analistas de Rabobank rebajaron su previsión para 2023/24 de 163 millones de toneladas métricas a 158 millones, ya que se espera que las lluvias de este mes limiten los daños en las cosechas de las zonas central y septentrional. Mientras tanto, los precios del trigo y el maíz también cayeron esta semana. El maíz cotiza a unos 473 céntimos el bushel, lo que refleja una dinámica similar para el trigo, que cotiza a unos 614 céntimos. |

|

| Macroeconomía |

| Ambiente y tipos: En vísperas de un fin de semana largo por las fiestas navideñas, los mercados bursátiles se mantuvieron especialmente flojos. Si se quería algo de acción, había que fijarse en los tops/flops de la semana. En el frente macroeconómico, las últimas cifras de inflación en EE.UU. confirman, si es que hacía falta una confirmación, el lento descenso de las subidas de precios. El IPC subyacente desestacionalizado se situó ligeramente por debajo de las expectativas, en el +0,1% mensual y el +3,2% anual. Al mismo tiempo, el PIB estadounidense, aunque más débil de lo esperado con una subida del 4,9% en el tercer trimestre, no hizo sino aumentar la probabilidad de un recorte de tipos para 2024. En efecto, los operadores están atentos a cualquier señal de aterrizaje suave de la economía estadounidense, lo que significaría de facto la vuelta a las alegrías del dinero fácil. No nos neguemos el placer de ver ganancias anuales de dos dígitos en las principales bolsas tras un 2022 especialmente sombrío. Criptomonedas: El bitcoin se ha disparado más de un 5,33% desde el lunes, estabilizándose en torno a los 4.500 dólares en el momento de redactar este artículo. Por su parte, el éter, la segunda criptomoneda más valiosa del mercado, ha subido un 5,65% en el mismo periodo para acercarse a los 2.350 dólares. Razón de más para que los criptoinversores esperen con impaciencia las fiestas navideñas. Todavía a la espera de la aprobación de un ETF de Bitcoin Spot por parte de la Comisión del Mercado de Valores de EE.UU. (SEC) al otro lado del Atlántico, muchos expertos del sector creen que las primeras respuestas potencialmente positivas de la SEC sobre estos productos de intercambio llegarán a principios del próximo año. Mientras tanto, todo el mercado de criptomonedas está valorado ahora en más de 1,6 billones de dólares, un nivel no visto desde mayo de 2022. |

|

|

| Los artículos de la semana | ||||||

|

|

*Las variaciones semanales de los índices y acciones que aparecen en el tablero de instrumentos se refieren al periodo comprendido entre el lunes en la apertura de los respectivos mercados y el viernes en el momento de enviar este boletín. Las variaciones semanales de las materias primas, los metales preciosos y las divisas que aparecen en el tablero de instrumentos son para un periodo móvil de 7 días, de viernes a viernes, hasta el envío de este boletín. Estos activos siguen cotizando los fines de semana. |