|

|

| Tops / Flops de la semana |

|

- Biohaven (+56%): la empresa farmacéutica estadounidense especializada en medicamentos contra la migraña recibió una oferta de compra de Pfizer por 11.600 millones de dólares. - Swedish Match (+31%): otra OPA esta semana, para el especialista sueco en tabaco, comprado por Philip Morris por unos 16.000 millones de dólares. - Olympus (+18%): el especialista japonés en equipos ópticos se ha recuperado con fuerza esta semana tras publicar unos resultados muy sólidos para el año que finalizó el 31 de marzo. - Unicredit (+17%): el mayor banco italiano presentó unos buenos resultados trimestrales, al tiempo que lanzó un programa de recompra de acciones y anunció su salida de Rusia. - Fortum (+10%): SEB Equities ha elevado su recomendación de mantener a comprar, con un objetivo de 19 euros. El grupo, que ha anunciado sus resultados y su salida de Rusia, podría vender sus activos a Gazprom o a Inter RAO, según Kommersant. - Roche (-8%): una rara corrección para un valor de este tamaño tras un revés de la fase III del laboratorio, cuya inmunoterapia no logró frenar la progresión del cáncer de pulmón. Jefferies cambió su calificación de Comprar a Neutral tras el anuncio. - UCB (-14%): la FDA ha informado a la empresa de que no aprobará el tratamiento para la psoriasis bimekizumab tal como está. Por tanto, la autorización de comercialización se retrasará, lo que supone una mala noticia para la empresa y sus objetivos para 2022. - Bilfinger (-28%): El proveedor industrial ve caer fuertemente su cotización en la semana, pero parte de la contracción se explica por el desprendimiento de un dividendo. Sin embargo, "las previsiones para 2022 implican una caída del consenso", advierte UBS, que mantiene la cautela sobre el expediente. - Unity Software (-38%): la acción se hundió el miércoles, tras anunciar unos resultados trimestrales en pérdidas y unas previsiones muy conservadoras. Daiwa Capital recortó su recomendación sobre el especialista en animación 3D de Outperform a Neutral tras estas malas cifras. - Coinbase (-43%): la caída del bitcoin, los malos resultados y un ecosistema de criptodivisas que se tambalea pesaron mucho en la acción esta semana. |

|

| Materias primas |

|

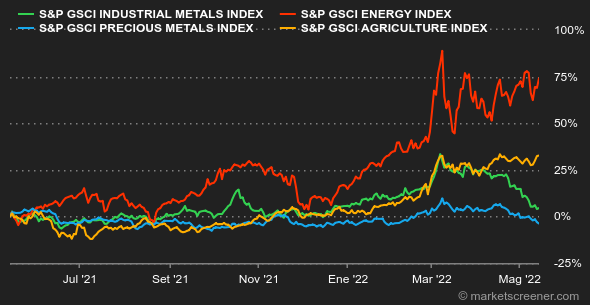

Una secuencia de lateralización para el petróleo, que rondó entre los 100 y 110 dólares para las dos referencias mundiales, el Brent y el WTI. Los operadores tomaron nota de una serie de datos sobre la oferta y la demanda, ya que la Agencia Internacional de la Energía (EIA) y la OPEP revisaron sus previsiones en su último informe mensual sobre el mercado del petróleo. A grandes rasgos, la EIA espera que el descenso de la oferta rusa, que podría alcanzar los 3 millones de barriles diarios (mbpd), se vea compensado por el aumento de la producción en Estados Unidos, pero también en la OPEP. Por el lado de la demanda, el crecimiento de la misma se redujo de nuevo debido a un crecimiento económico mundial más modesto. Por parte de la OPEP, el cártel es sorprendentemente mucho más optimista sobre la dinámica de la demanda, que debería crecer en 3,36 mbpd en 2022 (frente a los 1,8 mbpd de la EIA). Sin duda, se trata de una buena noticia para los banqueros centrales, ya que los precios de los metales industriales siguen bajando. El ambiente en la LME sigue siendo pesado debido a las perspectivas de la demanda a corto plazo, que siguen estando fuertemente vinculadas a la salud de la industria china. Esta última sigue viéndose afectada por la política de covacha cero de Pekín. En cuanto a los precios, el cobre ha caído casi un 7% desde el 1 de enero, hasta los 9.000 dólares por tonelada. En cuanto a los metales preciosos, el oro se aleja día a día de la marca de los 2.000 dólares, lastrado por la subida del dólar y el aumento del rendimiento de los bonos. El Departamento de Agricultura de Estados Unidos (USDA) ha declarado esta semana que se espera que la producción de trigo estadounidense se reduzca a 14.500 millones de bushels este año (frente a los 15.100 millones del año pasado), debido principalmente a la reducción de la superficie. Ante la escasez de fertilizantes, los agricultores estadounidenses se han decantado por cultivos menos intensivos en fertilizantes, como la soja, que se prevé que pase de 4.400 a 4.600 millones de bushels interanuales. Como resultado, los precios del trigo han subido en Chicago hasta la línea de los 1200 centavos por bushel. |

|

| Macroeconomía |

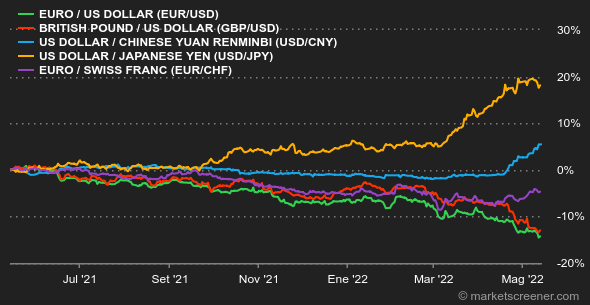

| - Ambiente: ¿Con o sin paracaídas? El paso de un banco central tras otro al campo de la guerrilla antiinflacionista está haciendo sudar frío a los inversores, que temen la evaporación de un crecimiento que parecía intocable no hace mucho tiempo. Los optimistas creen que los esfuerzos darán sus frutos sin perjudicar demasiado la actividad económica. La mayoría teme un aterrizaje brusco. Los pesimistas hablan de estanflación y sacan a relucir los gráficos de la crisis del petróleo. - Tipos: La Reserva Federal reiteró su determinación de controlar la inflación, pero los tipos bajaron paradójicamente esta semana. El rendimiento de la deuda a 10 años en EE.UU. bajó del 3,12% del pasado viernes al 2,92% de hoy. Los inversores son conscientes de que el banco central va a subir los tipos con determinación, pero temen (un poco) menos que los vaya a embrutecer con una subida de tres cuartos de punto en julio. En Europa, los rendimientos también cayeron respecto a la semana anterior, ya que el BCE parece estar preparando el terreno para una subida de tipos a principios de verano. El Bund alemán se sitúa en el 0,92% y el OAT francés en el 1,43%, 20 puntos menos que el viernes pasado. - Divisas: No hay que buscar que el dólar presione a las demás divisas debido al poder de la aversión al riesgo. El euro hizo una incursión por debajo de 1,03 dólares durante la semana. La paridad no está lejos. El billete verde también se benefició de la caída de las monedas de las materias primas. El índice del dólar coquetea con los 105, niveles no vistos desde hace 20 años. - Criptomonedas: El mercado de activos digitales no ha escapado a la purga bursátil de los últimos días. A raíz de los índices, el bitcoin se ha desprendido esta semana de más del 10% de su capitalización y ha vuelto a situarse en la franja de los 30.000 dólares en el momento de escribir este artículo. La moneda digital podría firmar su séptima semana consecutiva de caída en este contexto macroeconómico que no tiene, intrínsecamente, catalizadores alcistas. - Calendario: La Comisión Europea tiene previsto anunciar sus nuevas previsiones económicas el lunes a las 11:00 horas. El martes a las 14:30, los mercados tomarán nota de las ventas al por menor en EE.UU. en abril, para ver cómo el sacrosanto consumidor estadounidense se enfrenta a la inflación. Ese mismo día, el jefe de la Fed, Jerome Powell, pronunciará un discurso que, obviamente, será muy concurrido. Por último, el miércoles, el instituto de estadística británico publicará las cifras de inflación de abril. |

|

|

| Los artículos de la semana | ||||||

|

|

*Las variaciones semanales de los índices y acciones que aparecen en el tablero de instrumentos se refieren al periodo comprendido entre el lunes en la apertura de los respectivos mercados y el viernes en el momento de enviar este boletín. Las variaciones semanales de las materias primas, los metales preciosos y las divisas que aparecen en el tablero de instrumentos son para un periodo móvil de 7 días, de viernes a viernes, hasta el envío de este boletín. Estos activos siguen cotizando los fines de semana. |