|

|

| Tops / Flops de la semana |

| Tops On Holding (+42%): la empresa suiza, que cotiza en bolsa en EE.UU. y se dedica a la venta de accesorios deportivos, en particular la marca On Running, registró unos resultados muy buenos y superó los mil millones de francos suizos de volumen de negocio. Las ventas se vieron impulsadas por Asia-Pacífico y los beneficios ascendieron a 57,7 millones de CHF, frente a las pérdidas de 170,2 millones de CHF en 2021. GameStop (+36%): la empresa, conocida por ser un "meme stock", registró un beneficio sorpresa en el cuarto trimestre. Las medidas de reducción de costes de la dirección parecen haber dado sus frutos. La acción subió un 35,2% el miércoles. New York Community Bancorp (+32%): el holding del banco Flagstar ha recuperado casi la totalidad de las pérdidas bursátiles acumuladas en las dos últimas semanas a raíz de la caída del sector bancario. El lunes se alcanzó un acuerdo con los reguladores estadounidenses para que la entidad compre 38.000 millones de dólares en activos y 36.000 millones en pasivos de Signature Bank, uno de los tres bancos estadounidenses en quiebra. Nemetschek (+12%): la empresa de software para el sector de la construcción, que recientemente ha pasado a un modelo de suscripción, ha reducido ligeramente sus perspectivas de crecimiento para el ejercicio en curso, pero espera recuperar el impulso de dos dígitos a partir del ejercicio 2024. Nemetschek, que es la segunda empresa de software más valiosa de Alemania después de SAP, había perdido el 60% de su valor hasta 2022, poniendo fin a 10 años de ganancias consecutivas. Sanofi (+7%): la empresa anunció que su medicamento estrella, Dupixent, ha cumplido todos sus criterios de valoración en un ensayo de fase III para la enfermedad pulmonar obstructiva crónica -EPOC-, más comúnmente conocida como bronquitis del fumador. Dupixent es inicialmente un tratamiento para el asma y el eccema y representa el 19% de las ventas totales del grupo, que ascienden a 8 300 millones de euros. Flops Credit Suisse (-59%): en un clima ya bastante tenso para los valores bancarios, que sufren el contexto de agresivas subidas de tipos, Credit Suisse se encontró en apuros. El que fuera segundo banco suizo acabó siendo comprado por una miseria por su compatriota UBS, con el apoyo del Estado, que aportó 160.000 millones de francos en préstamos y garantías. La operación se saldó con una suma casi simbólica de 3.000 millones de francos, pagados en acciones. Varta (-22%): la empresa se tiñó de rojo el lunes por la mañana al anunciar una ampliación de capital hasta 22,85 euros. La ampliación de capital obtuvo 50,72 millones de euros de VGG Beteiligungen SE (filial del principal accionista) sin derecho de suscripción preferente para los demás accionistas. Casino (-20%): el grupo francés de distribución se ve afectado de nuevo por las dificultades de su sociedad matriz Rallye, cuyo plan de salvaguarda está en dificultades. Para colmo, los resultados operativos de Casino no están a la altura. Además, Moody's ha rebajado la calificación crediticia de la empresa de B3 a Caa1, debido al deterioro de su liquidez. Block (-17%): Las acciones de la empresa cayeron en bolsa tras un informe de Hindenburg Research, que descubrió que la empresa había exagerado el número de usuarios de su Cash App y subestimado el coste de adquisición de clientes. La firma de investigación, vendedora en corto en el caso, añade que es probable que el enfoque de cumplimiento de la empresa fomente el fraude. Pinduoduo (-16%): PDD Holdings no presentó unos resultados que cumplieran las estimaciones de los analistas. Las ventas de mercancías de la empresa china se dispararon y sus costes aumentaron en el cuarto trimestre de 2022. El impulso se debió al fin de la política china de cero covid a finales de año. Sin embargo, el mercado esperaba cifras aún más elevadas para la empresa que cotiza en EE.UU. Deutsche Bank (-12%): Las tensiones en torno a la deuda bancaria de nivel 1 (AT 1) están aumentando visiblemente en Europa. El banco alemán se une a sus homólogos en el baño de sangre bursátil debido al aumento del coste de asegurar sus bonos contra el riesgo de quiebra. Los bancos siguen sufriendo el pánico de los inversores que amenaza al First Republic en Estados Unidos. ¿Se detendrá el efecto dominó con un posible freno a la subida de tipos? |

|

| Materias primas |

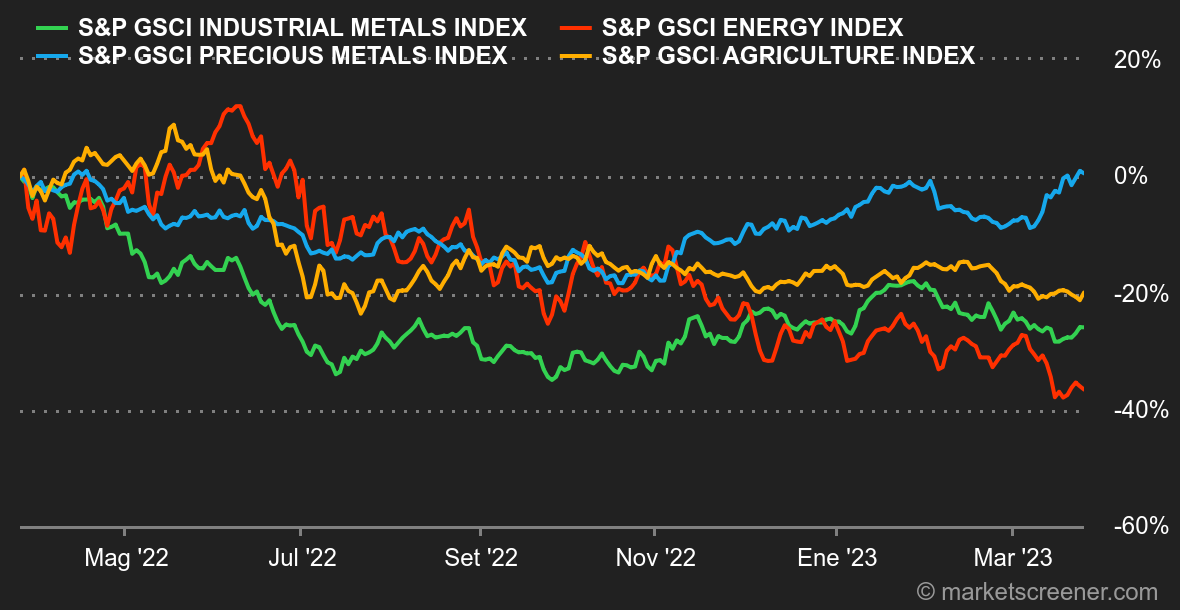

| Energía: Los precios del petróleo han subido esta semana, un repunte que parece una remontada tras la vertiginosa caída de la semana anterior de los precios del crudo Brent de casi el 12%. Los operadores siguen sintiendo el pellizco, ya que los bancos de ambos lados del Atlántico siguen pasando apuros. En otras palabras, los activos de riesgo siguen experimentando turbulencias, lo que explica el retorno de los flujos de venta en el petróleo a finales de semana. Por el lado de la oferta, se espera que Rusia siga recortando su producción en unos 500.000 barriles diarios hasta finales de junio. En Estados Unidos, los inventarios semanales de petróleo aumentaron en 1,1 millones de barriles más, mientras que el consenso preveía una contracción de 1,7 millones de barriles. En cuanto a los precios, el Brent del norte de Europa y el WTI estadounidense se recuperaron un poco, situándose en 73 USD y 68 USD por barril respectivamente. En cuanto al gas natural en Europa, el TTF de Rotterdam se mantiene en torno a los 42 EUR/MWh. Metales: "Es oro, Monseñor". El oro atraviesa un periodo de delirios de grandeza, volviendo a la marca de los 2.000 USD. El retorno de la aversión al riesgo y la caída de los rendimientos de los bonos contribuyen a reavivar el apetito de los inversores por esta reliquia bárbara. En cuanto a los metales básicos, a pesar del ambiente general de los mercados, que sigue siendo pesado, los precios de los metales industriales ganaron terreno esta semana, con la excepción del níquel, que se hundió hasta los 2,850 USD. Por el contrario, el cobre se acerca de nuevo a la línea de los 9.000 USD en la Bolsa de Metales de Londres. Productos agrícolas: En contra de la tendencia de los precios de la energía y los metales, los precios del trigo han bajado esta semana. En Chicago, el bushel de trigo cotiza en torno a los 670, mientras que el maíz se mantiene en torno a los 630 céntimos. |

|

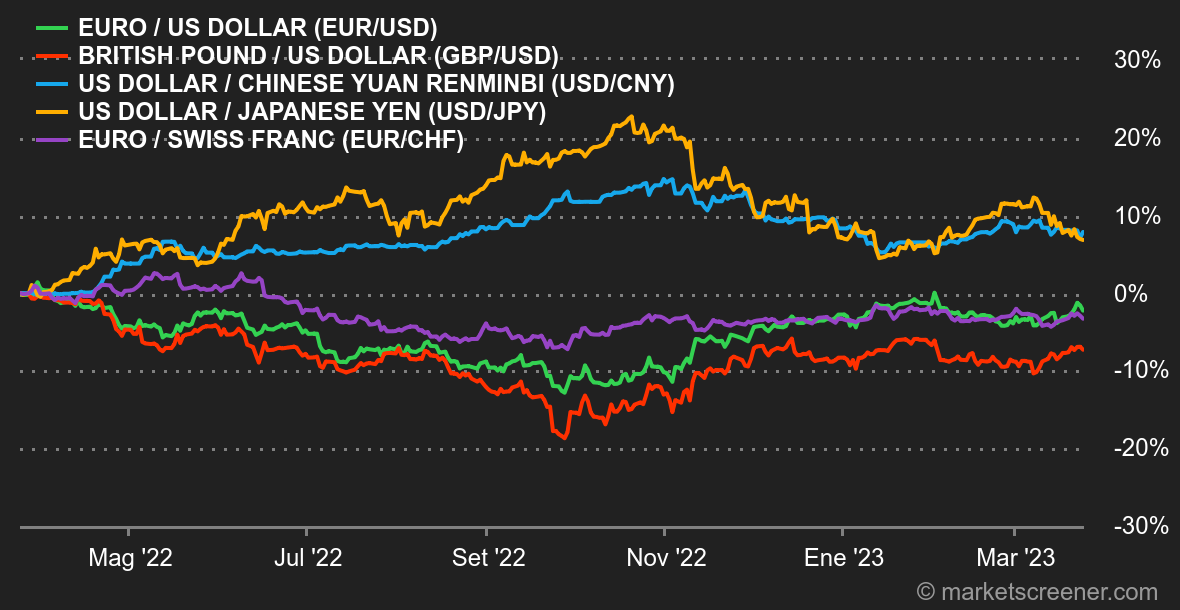

| Macroeconomía |

| Ambiente: Gran brecha. En una semana han pasado muchas cosas en los mercados. El domingo, los principales bancos centrales anunciaron una acción coordinada para facilitar el acceso a la liquidez en dólares, tras la quiebra de Credit Suisse, que fue absorbido por UBS. A continuación, la Fed subió los tipos un cuarto de punto, como se esperaba, con un mensaje que calificaríamos de "firme pero lleno de buenas sensaciones". En otras palabras, no se ha olvidado de la lucha contra la inflación, pero la política monetaria se adaptará al contexto si éste se deteriora. Esto fue traducido por los mercados como "la política monetaria austera desaparecerá al menor deterioro económico o financiero", o algo así. Los demás bancos centrales que tenían previsto comunicar esta semana hicieron lo que se esperaba de ellos: el Banco Nacional de Suiza, con un poco de retraso, introdujo una subida de 50 puntos básicos, mientras que el Banco de Inglaterra, que sigue haciendo frente a una inflación preocupante, optó por un aumento de 25 puntos básicos. Las demás estadísticas pasaron a un segundo plano hasta el viernes, cuando los indicadores de actividad PMI de marzo mostraron que los servicios mantienen su dinamismo en las principales economías, mientras que la industria se resiente. También cabe destacar los malos resultados de los pedidos estadounidenses de bienes duraderos en febrero. Divisas: El dólar tuvo un respiro frente al euro a principios de semana, con un breve retorno por encima de 1,09 tras la decisión de la Reserva Federal de subir los tipos un cuarto de punto, como se esperaba. Pero el reforzamiento de la aversión al riesgo, materializada por la caída de los bancos europeos a finales de semana, dio alas al billete verde, que volvió a 1,072 USD por 1 EUR el viernes. El mismo castigo para la libra esterlina, a 1,2196 USD por GBP. El yen, por su parte, ha sido un refugio seguro con tres sesiones consecutivas de fortalecimiento, volviendo a la marca de 130 JPY/USD. En cuanto al EUR/CHF, perdió las ganancias de principios de semana para volver a 0,9871, tras el rescate de Credit Suisse y la subida de tipos de medio punto del BNS. Tipos: Como se esperaba, los bancos centrales siguieron jugando la carta de la lucha contra la inflación a pesar de la presión sobre el sector bancario. El banco central estadounidense y el Banco de Inglaterra subieron sus tipos directores en 25 puntos básicos, hasta el 5% y el 4,25% respectivamente. La parte estadounidense se mantuvo firme en cuanto a la futura senda de los tipos de interés. A pesar de ello, los inversores siguen convencidos de que la Fed tendrá que revisar rápidamente su ejemplar, ya que el consenso sigue siendo el de una bajada de tipos este verano. Históricamente, hay que decir que cada episodio de endurecimiento monetario ha acabado desembocando en una crisis: la explosión de la deuda latinoamericana en 1982, el crack de 1987, la quiebra de LTCM en 1998, el estallido de la burbuja de Internet en 2000, la crisis de las hipotecas de alto riesgo en 2007 y BKLN en 2018. Es sólo un (pequeño) paso para decir que la quiebra de SIVB marca el comienzo de una crisis sistémica. Mientras tanto, la rentabilidad de la deuda estadounidense a 10 años tantea con furia su soporte en el 3,35% con el 2,73% en el punto de mira mientras que en el lado alemán vigilaremos en paralelo el umbral del 2% para confirmar la caída al 1,50%. Criptodivisas: Tras una explosiva subida de más del 25% la semana pasada, el bitcoin se mantiene estable en torno a los 28.000 dólares desde el lunes. La divisa digital se ha beneficiado del retorno del apetito por el riesgo ante la esperanza de una ralentización de las subidas de tipos de la Fed. Siendo aún muy sensible al entorno macroeconómico, el avance del activo parece depender de una flexibilización de la política monetaria al otro lado del Atlántico, que fructificará a medida que mejoren las condiciones económicas. Aunque ha subido con fuerza en medio de las tensiones bancarias, es demasiado pronto para afirmar que el bitcoin está ocupando su lugar como "refugio seguro", como afirman algunos aficionados. Calendario: Europa cambia al horario de verano este fin de semana, lo que reajustará la tradicional diferencia horaria con Estados Unidos. Los principales acontecimientos de la semana son el índice de confianza del consumidor estadounidense del Conference Board (martes), las cifras preliminares de inflación de marzo en Alemania y la última estimación del PIB del cuarto trimestre en Estados Unidos (jueves), seguidos el viernes por la inflación de la zona euro en marzo y la denominada inflación PCE en Estados Unidos. Además, hay dos discursos que podrían tener impacto. El de la jefa del Tesoro estadounidense, Janet Yellen, el jueves por la noche, y el de la presidenta del BCE, Christine Lagarde, el viernes. |

|

|

| Los artículos de la semana | ||||||

|

|

*Las variaciones semanales de los índices y acciones que aparecen en el tablero de instrumentos se refieren al periodo comprendido entre el lunes en la apertura de los respectivos mercados y el viernes en el momento de enviar este boletín. Las variaciones semanales de las materias primas, los metales preciosos y las divisas que aparecen en el tablero de instrumentos son para un periodo móvil de 7 días, de viernes a viernes, hasta el envío de este boletín. Estos activos siguen cotizando los fines de semana. |