|

|

| Tops / Flops de la semana |

| Tops Lyft (+46%) y Uber (+15%): Las compañías estadounidenses de taxis vuelven a estar en números negros. En 2023, Uber registró el primer beneficio anual de su historia, con 1.900 millones de dólares. También anunció unas perspectivas positivas y una recompra de acciones por valor de 7.000 millones de dólares. Lyft, que se había disparado tras un error de publicación esta semana, confirmó no obstante su subida al anunciar unas pérdidas muy reducidas en el cuarto trimestre de 2023, un EBITDA positivo, un aumento de las ventas del 4% y un incremento del volumen de reservas del 17% en este periodo. Sin embargo, los conductores de ambas empresas iniciaron ayer una huelga para exigir mejoras salariales. Super Micro Computer (+36%): El rally de las tecnológicas estadounidenses vinculadas a la inteligencia artificial no da señales de agotamiento. El ensamblador estadounidense, que se está beneficiando en gran medida de esta tendencia, ha batido récords históricos todos los días de esta semana. Ha ganado un 253% desde principios de año (sí, ha leído bien) y un 1134% desde enero de 2023 (sí, aquí también). Delivery Hero (+29%): Significativo giro para la empresa alemana de reparto de comida a domicilio, que informó de un margen bruto mejor de lo esperado para el segundo semestre de 2023, del 8,3%, con motivo de la publicación de sus resultados anuales. La dirección también afirmó que el grupo generará suficiente liquidez en los próximos años para cubrir sus futuros vencimientos de bonos convertibles y deuda. La acción, que a principios de semana había perdido cerca de un 25% desde el 1 de enero, ha bajado ahora sólo un 6%. Diamondback Energy (+18%): El productor de petróleo estadounidense ha firmado un acuerdo de fusión con la empresa privada Endeavor Energy Resources por 26.000 millones de dólares. Esta combinación creará un nuevo gigante energético, que debería estar valorado en al menos 50.000 millones de dólares, y estará equipado para competir con otros gigantes del sector como ConocoPhillips. El mercado aplaude. Coinbase (+17%) & Robinhood Markets (+16%): Las plataformas de corretaje de criptodivisas se están beneficiando enormemente de la fortaleza del Bitcoin, que esta semana superó la barrera de los 50.000 dólares. Coinbase también deleitó a los inversores volviendo a beneficios en el cuarto trimestre del ejercicio 2023 y registrando un aumento de las ventas trimestrales de más del 50%. Robinhood se encuentra en una situación similar, con unos resultados trimestrales sólidos y mejores de lo esperado, un beneficio sorpresa en el periodo y un aumento de los activos bajo custodia del 65% en el año. Arm (+16%): Al igual que Super Micro Computer, ARM, con sede en el Reino Unido, se está beneficiando del frenesí de los inversores por la inteligencia artificial. Esta semana, el fabricante de chips recibió un nuevo impulso gracias a un anuncio del líder del sector, Nvidia, que dijo haber tomado una posición de casi 150 millones de dólares en el grupo británico. ARM también elevó su estimación de ventas anuales. La cotización ha subido más de un 90% desde principios de año. Rheinmetall (+13%) y Leonardo (+9%): Las acciones del sector de defensa siguen subiendo, impulsadas por los conflictos armados en curso y el aumento del gasto en armamento de los gobiernos europeos. Los recientes comentarios ambiguos de Donald Trump sobre los países de la OTAN impulsaron aún más esta fortaleza esta semana. La alemana Rheinmetall ha ganado un 34% desde principios de año y casi un 100% desde enero de 2023. La italiana Leonardo se ha revalorizado un 132% desde enero de 2023 y casi un 25% este año. Stellantis (+8%) & Renault (+6%): Los fabricantes de automóviles franco-italiano y francés están en racha. Esta semana, cuando publicaron sus resultados anuales, ambos batieron récords históricos. Stellantis registró un beneficio neto de 18.600 millones de euros, un 11% más interanual, y unas ventas de 189.500 millones de euros, un 6% más. Renault registró unas ventas de 52.400 millones de euros, un 13,1% más, y un margen de explotación del 7,9%, hasta 4.100 millones de euros. También negaron cualquier rumor de fusión entre ambas entidades. Flops Temenos (-32%): El editor de software bancario es la última víctima del vendedor en corto Hindenburg Research, que ha acusado al grupo suizo de malas prácticas comerciales y contables, incluida la manipulación de beneficios por parte de la dirección. La cotización, que cayó con fuerza, fue suspendida a petición de la empresa, que niega todas las acusaciones de Hindenburg. Avis Budget (-28%): La empresa de alquiler de coches se hundió tras publicar unos resultados decepcionantes para el cuarto trimestre de 2023. Presentó un beneficio por acción de 7,1 dólares, muy por debajo de los 10,1 del año anterior, y unas ventas ligeramente inferiores, por debajo de las expectativas del mercado. Cabe señalar que fue un duro castigo, ya que las ventas anuales alcanzaron un máximo histórico y los volúmenes de alquiler aumentaron. Twilio (-15%): Al fabricante de software de comunicaciones en la nube le fue mejor de lo esperado el trimestre pasado, con unas ventas de 1.100 millones de dólares, pero enfrió los mercados al anunciar una ralentización de su crecimiento futuro y un descenso de los ingresos. También prevé mayores gastos para el trimestre en curso. Thyssenkrupp (-15%): El grupo industrial alemán ha recortado sus previsiones de ventas y beneficio neto para reflejar la debilidad de la demanda y los precios en sus divisiones de materiales y acero. El grupo, que está sufriendo los vientos en contra que azotan a la industria europea, también presentó resultados trimestrales mixtos. Cabe señalar que ha anunciado la venta de sus actividades en India. West Pharma (-14%): El fabricante de equipos farmacéuticos no decepcionó. Sus ventas crecieron un 10% en 2023, y su margen bruto y su beneficio aumentaron en el último trimestre. Sin embargo, el grupo estadounidense publicó unas tímidas previsiones para 2024: sus previsiones de beneficio ajustado y ventas netas incumplieron las expectativas del mercado. Heineken (-6%): La cervecera holandesa decepcionó. Comunicó un beneficio neto anual de 2.300 millones de euros para 2023, por debajo de las expectativas y por debajo de los 2.680 millones de euros comunicados para 2022. Los volúmenes de cerveza también han bajado, más de lo esperado por el consenso, y el margen operativo se ha contraído. |

|

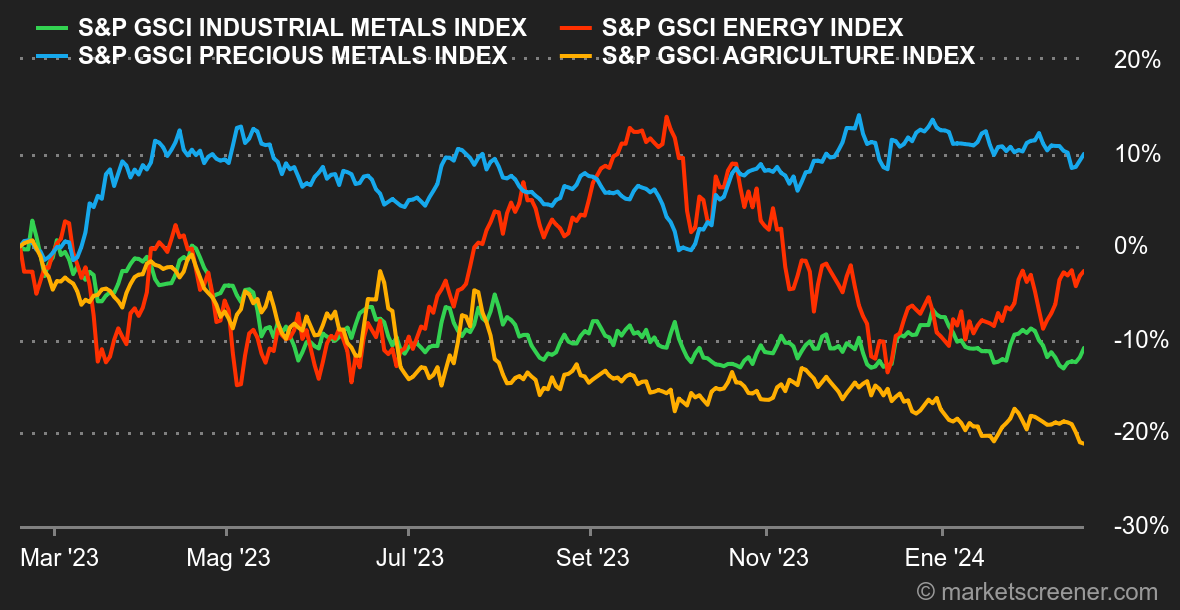

| Materias primas |

| Energía: Pequeña subida semanal del precio del petróleo esta semana, a pesar de vientos en contra como la subida del dólar estadounidense y el fuerte aumento de los inventarios semanales en Estados Unidos (12 millones de barriles más). La OPEP y la Agencia Internacional de la Energía (AIE) han publicado sus informes mensuales sobre los mercados petroleros. No hay grandes cambios con respecto a enero, ya que la OPEP y la AIE no han modificado sus previsiones de crecimiento de la demanda mundial de petróleo. El cártel sigue siendo muy optimista sobre el estado de la demanda, mientras que la AIE lo es mucho menos y espera que se agote. El Brent europeo subió a 83 USD, mientras que el WTI estadounidense avanzó a 78 USD el barril. En Europa, un invierno suave y unos cómodos niveles de almacenamiento están llevando los precios del gas a un nuevo mínimo anual de 24 EUR/MWh. Metales: El oro ha sufrido un duro revés al retroceder cerca de 2.000 USD la onza tras los últimos datos económicos estadounidenses, que no han animado mucho a la Reserva Federal a apresurarse a recortar sus tipos de interés directores. Como consecuencia, los rendimientos de los bonos se han disparado, en detrimento de la reliquia bárbara, que vuelve al punto de partida. En los metales industriales, el cobre se estancó en la LME en 8,150 USD, al igual que el aluminio (2,200 USD) y el zinc (2,300 USD). Productos agrícolas: No se vislumbra ninguna mejora en Chicago, donde los precios de los cereales continúan su tendencia a la baja. El maíz cotiza en torno a los 430 centavos, frente a los 570 centavos por bushel del trigo. |

|

| Macroeconomía |

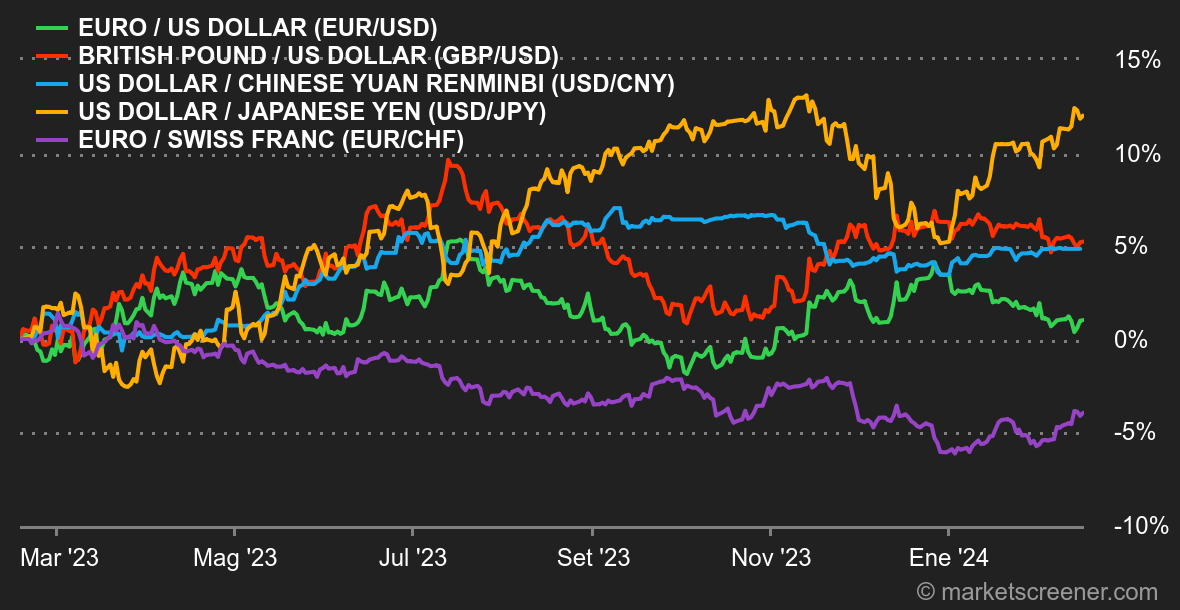

| Ambiente: "Don't fight the Fed". ¿De verdad? Nos preguntamos quién sigue prestando atención a los tipos de interés. Desde principios de año, la rentabilidad a 10 años en Estados Unidos ha pasado del 3,78% al 4,33% la semana pasada. Sin repercusión en los principales índices estadounidenses, que volvieron a marcar nuevos máximos históricos. ¿Gracias a quién? A la IA, ¡por supuesto! Y eso que uno de los pilares de la subida se basa en el control de la inflación, que permitirá recortar los tipos de interés oficiales. Por desgracia, hay que reconocer que las cosas se están desmoronando un poco. El índice de precios al consumo (IPC) estadounidense se situó por encima de las expectativas, en el +3,9% anualizado, frente al +3,7% esperado. La publicación el viernes de un IPP excluidos los alimentos y la energía que no sólo superó las expectativas (2% frente al 1,6% anualizado), sino que también subió con respecto al mes anterior (1,7% cifra revisada) añadió otra capa. La próxima cita será el 29 de febrero, con la publicación del PCE Core, el indicador de la evolución de los precios preferido por los miembros de la Fed. Permanezca atento. Criptomonedas: Bitcoin (BTC) está aprovechando el impulso de la semana pasada, subiendo un 8% desde el lunes hasta alcanzar los 52.200 dólares en el momento de escribir estas líneas. Una vez más, la subida se atribuye en gran medida a la avalancha de capital en los ETF de Bitcoin Spot en EE.UU., con entradas netas récord de un día en los ETF el martes por un total de 631,3 millones de dólares. A este nivel de precios, casi el 90% de los titulares de Bitcoin se encuentran ahora en una posición de plusvalías latentes. El éter siguió la misma tendencia esta semana, superando incluso al líder del mercado al subir un 12% y superar la barrera de los 2.800 dólares. |

|

|

| Los artículos de la semana | ||||||

|

|

*Las variaciones semanales de los índices y acciones que aparecen en el tablero de instrumentos se refieren al periodo comprendido entre el lunes en la apertura de los respectivos mercados y el viernes en el momento de enviar este boletín. Las variaciones semanales de las materias primas, los metales preciosos y las divisas que aparecen en el tablero de instrumentos son para un periodo móvil de 7 días, de viernes a viernes, hasta el envío de este boletín. Estos activos siguen cotizando los fines de semana. |