|

|

| Tops / Flops de la semana |

| Tops Super Micro Computer (+21%) y Nvidia (+10%): Los dos motores de la inteligencia artificial siguen cosechando éxitos gracias a su extraordinario crecimiento. En detalle, Nvidia volvió a sorprender al mercado al anunciar unos resultados récord en el cuarto trimestre, con un aumento de los ingresos del 265%. Por su parte, Super Micro anunció una emisión de bonos convertibles por valor de 1.500 millones de dólares para financiar su expansión. El entusiasmo del mercado no cesa. Bausch + Lomb Corp (+21%): El especialista estadounidense en óptica y oftalmología presentó unos resultados trimestrales que superaron las expectativas de Wall Street, con un aumento interanual de los ingresos del 18%, impulsado por sus divisiones farmacéutica, quirúrgica y de cuidado de la visión. El grupo también publicó unas perspectivas alentadoras para el ejercicio en curso, con una previsión de ingresos anuales de entre 4.600 y 4.700 millones de dólares. Moderna (+13%): La biotecnológica estadounidense sorprendió al mercado al anunciar un inesperado beneficio en el cuarto trimestre, aunque a la baja, gracias a sus esfuerzos de reducción de costes y pagos aplazados. Lo mismo ocurrió con las ventas trimestrales, a la baja por la caída del 43% de las ventas de la vacuna Covid, pero por encima de las expectativas. El fabricante también confirmó sus perspectivas de ventas para el conjunto del año. Barclays (+12%): Barclays está en racha. El banco británico deleitó a sus accionistas presentando una nueva estrategia, una reorganización de su dirección y sus divisiones, 2.000 millones de libras en recortes de costes, un enfoque en su exitoso banco minorista y, sobre todo, anunciando al menos 10.000 millones de libras en devoluciones a los accionistas para 2026, en forma de dividendos y recompra de acciones. El prestamista, que también comunicó un aumento de los ingresos anuales y unas perspectivas favorables, procederá inmediatamente a una recompra de acciones por valor de 1.000 millones de libras antes de noviembre. Intercontinental Hotels (+12%), Melia Hotels (+11%) y Accor (+11%): El sector hotelero está registrando buenos resultados. La estadounidense Intercontinental registró un aumento de las ventas del 19% y duplicó su beneficio neto. El operador español Meliá ha confirmado la tendencia positiva del sector, previendo tasas de ocupación a niveles anteriores a la pandemia para 2024. Por su parte, la francesa Accor ha publicado unos resultados anuales récord, por encima de las previsiones, y ha confirmado su confianza para el año que viene. Air Liquide (+11%): Abundan las buenas noticias para la empresa francesa. El grupo de gases industriales registró un descenso de las ventas, pero por encima del consenso, y un aumento del beneficio neto del 11,6%, y afirmó haber alcanzado su objetivo de aumentar el margen operativo antes de lo previsto, confirmando así su estrategia Advance. También anunció que duplicaba sus ambiciones en este ámbito. Cabe señalar que la cotización alcanzó un máximo histórico esta semana y que Berenberg ha elevado su precio objetivo para la acción. Mercedes-Benz (+7%): El fabricante alemán de automóviles registró un beneficio anual un 1,9% inferior, pero por encima de las expectativas del mercado, un aumento de las ventas anuales y un ligero incremento del volumen de ventas del 1,5%. Pero el principal factor del repunte de la cotización del grupo de lujo esta semana fue el anuncio de un aumento de su dividendo (5,30 euros frente a los 5,20 euros del año pasado) y de una nueva recompra de acciones por valor de 3.000 millones de euros, tras la finalización del actual programa de 4.000 millones. Barclays ha revisado su recomendación sobre la acción a "comprar" y ha elevado su precio objetivo. Flops Rivian Automotive (-30%) y Lucid Group (-17%): Las nuevas empresas de coches eléctricos decepcionan. Enfriados por la ralentización de la demanda de VE, los dos fabricantes estadounidenses han anunciado volúmenes de producción para 2024 muy por debajo de las estimaciones. Rivian prevé producir 57.000 coches, menos que el año pasado, y Lucid 9.000, apenas más que en 2023. Sin embargo, Rivian no se quedó corta en 2023, reportando un aumento del 300% en sus ingresos anuales. Palo Alto Networks (-27%): Palo Alto Networks registró un segundo trimestre mejor de lo esperado por los mercados. Sin embargo, el especialista estadounidense en ciberseguridad publicó unas estimaciones de beneficios para el tercer trimestre prudentes y por debajo de lo esperado y recortó drásticamente sus previsiones anuales, lo que provocó una fuerte caída de su cotización y la de sus homólogas en el sector, Zscaler y Crowdstrike. Forvia (-14%): El fabricante francés de equipos presentó unos sólidos resultados para 2023, con un aumento de las ventas del 12,5% y en línea con las expectativas. Pero el precio de la acción cayó bruscamente esta semana en medio de las preocupaciones del mercado sobre el debilitamiento de la demanda europea y la dependencia de Asia. Para colmo de males, el grupo anunció que recortará 10.000 de sus cerca de 75.000 puestos de trabajo en los próximos cinco años para mantener su competitividad. Edenred (-10%): La reputación del especialista francés en vales de restaurante no mejora, ya que anuncia que está siendo investigado por las autoridades italianas por fraude en relación con una licitación pública lanzada en 2019. En 2019, la empresa fue multada por la autoridad francesa de competencia por colusión con sus homólogos en el mercado de vales de restaurante, y en 2023, se retiró en medio de represalias de los propietarios de restaurantes por las comisiones cobradas por el grupo. Fresenius Medical Care (-9%): El proveedor alemán de equipos médicos publicó unos sólidos resultados trimestrales que confirmaron su estrategia. Sin embargo, el grupo decepcionó a los mercados con unas perspectivas tímidas y por debajo de lo previsto para el ejercicio en curso en términos de ventas y resultado de explotación. En concreto, las previsiones apuntan a una caída del EBIT del 4%. WPP plc (-7%): El grupo británico de publicidad y comunicación registró por segundo trimestre consecutivo unos resultados trimestrales muy mediocres y una caída de los beneficios para el conjunto del año. Está sufriendo una ralentización de sus actividades en Estados Unidos, Reino Unido e India, sobre todo en los sectores tecnológico, sanitario y minorista. Las previsiones para 2024 no han contribuido a impulsar la cotización. |

|

| Materias primas |

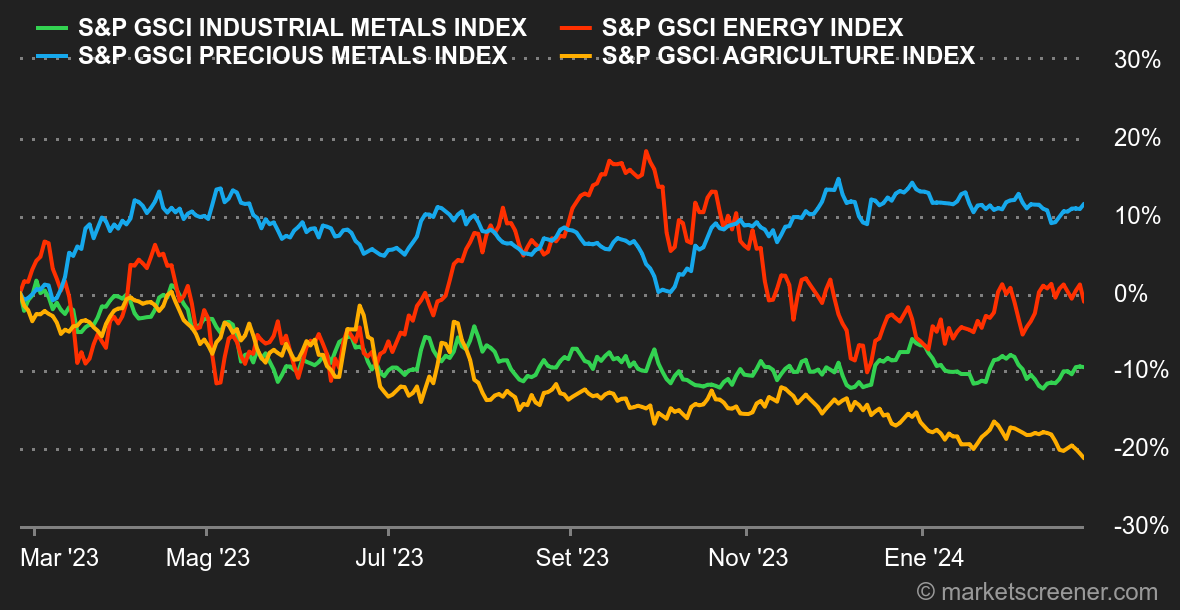

| Energía: La actitud de espera es palpable en los mercados petroleros, divididos entre el nuevo aumento de las reservas semanales en Estados Unidos, el cuarto consecutivo, y el apetito de riesgo de los financieros. Este apetito se ha visto galvanizado por una cascada de máximos históricos en los mercados de renta variable. Con el telón de fondo de los continuos ataques de los Houthis en el Mar Rojo, que no han interrumpido el suministro mundial de petróleo. El Brent europeo se mantiene en 81,40 dólares, mientras que el WTI estadounidense pierde algo de terreno y se sitúa en 77 dólares el barril. En Europa, a pesar del tiempo más invernal, los precios del gas natural siguieron bajando, hasta 22 EUR/MWh. Metales: Los precios de los metales industriales siguieron en general una trayectoria alcista esta semana en el London Metal Exchange. Esto sugiere que los operadores acogen favorablemente las nuevas medidas de China para apoyar a su sector inmobiliario. El cobre cotiza en torno a los 8.580 USD por tonelada métrica, el zinc sube hasta los 2.380 USD y el aluminio ronda los 220 USD. El oro también gana terreno, a 2025 USD. Así pues, el metal dorado ha conseguido avanzar a pesar del apetito por el riesgo imperante y del aumento de los rendimientos de los bonos, ¡un buen comportamiento que merece ser aplaudido! Productos agrícolas: Una semana tras otra en el segmento de las materias primas blandas, los precios de los cereales siguen languideciendo en Chicago. La única excepción es el cacao, cuyos precios siguen disparados. |

|

| Macroeconomía |

| Ambiente: ¿Tipos? ¿Qué tipos? Al final de una semana bursátil marcada por un aluvión de máximos históricos -gracias a Nvidia-, los tipos luchan por hacerse oír. Pero, ¿a quién le importan los datos macroeconómicos cuando la histeria por la IA está en pleno apogeo? En conjunto, los últimos datos publicados no han hecho más que reforzar la postura actual de los inversores. En Estados Unidos, los índices de actividad manufacturera y de servicios se mantienen por encima de 50, el límite entre la expansión y la recesión. Las solicitudes semanales de subsidio de desempleo se mantienen estables y las ventas de viviendas existentes superan las expectativas. Todo iría bien si la Fed tuviera a bien bajar los tipos antes del verano. Mientras tanto, el rendimiento a 10 años se estabiliza en torno al 4,30%, con un soporte inicial en el 4,07%. La agenda "macro" fue bastante escasa esta semana. Los indicadores PMI europeos siguieron siendo débiles, especialmente para la industria alemana. Criptomonedas: Tras subir más de un 22% en las dos últimas semanas, el bitcoin ha caído un 2,5% desde el lunes, situándose de nuevo por debajo de la barrera de los 51.000 dólares. A pesar de esta caída del precio del BTC, los diez ETF de Bitcoin Spot lanzados el 11 de enero en Estados Unidos han recaudado ya más de 38.000 millones de dólares en fondos. El Ether, por su parte, fue a contracorriente del líder del mercado, subiendo un 1,8%, e incluso se permitió el lujo de superar brevemente los 3.000 dólares a mediados de semana. Por último, tras los excepcionales resultados de Nvidia y la ola de entusiasmo en torno a la inteligencia artificial (IA), las criptodivisas (que planean combinar blockchain e IA) se han beneficiado de la euforia general. Desde el lunes, las cripto-IA se han disparado, como es el caso de Fetch.ai (FET), que sube un 40%, Ocean Protocol (OCEAN), que sube un 15%, y Render (RNDR), que sube un 34%. SingularityNET (AGIX), por su parte, se disparó un 78% en el mismo periodo. |

|

|

| Los artículos de la semana | ||||||

|

|

*Las variaciones semanales de los índices y acciones que aparecen en el tablero de instrumentos se refieren al periodo comprendido entre el lunes en la apertura de los respectivos mercados y el viernes en el momento de enviar este boletín. Las variaciones semanales de las materias primas, los metales preciosos y las divisas que aparecen en el tablero de instrumentos son para un periodo móvil de 7 días, de viernes a viernes, hasta el envío de este boletín. Estos activos siguen cotizando los fines de semana. |