|

|

| Tops / Flops de la semana |

| Tops Gamestop (+49%): El valor de memes por excelencia sigue siendo el juguete favorito del influencer Roaring Kitty. El inversor, cuyo nombre real es Keith Gill, desveló su exposición al grupo a principios de esta semana y anunció un nuevo livestream este viernes, marcando su regreso a YouTube, lo que fue suficiente para impulsar la acción. Sin embargo, hay que tener cuidado, ya que el minorista de videojuegos desveló esta semana unos resultados trimestrales decepcionantes y confirmó su intención de emitir varios millones de nuevas acciones. Smartsheet (+19%): El especialista en software de gestión y colaboración presentó unos resultados trimestrales sólidos y mejores de lo esperado, con unos beneficios que casi se duplicaron interanualmente. También presentó unas perspectivas alentadoras para el próximo trimestre y para el conjunto del año. A raíz de este anuncio, varios analistas han elevado su recomendación y su precio objetivo para la acción. OVH (+21%): La semana pasada, el mercado criticó a los fundadores de la empresa francesa de alojamiento web por su plan de vender acciones periódicamente para financiar el desarrollo de Synfonium. En respuesta a las protestas, Octave Klaba, fundador y Presidente del grupo, y su hermano Miroslaw Klaba anunciaron que pondrían fin a su estrategia de venta de acciones. Repunte inmediato. ARM (+14%), Nvidia (+9%), STMicroelectronics (+10%), ASML (+10%), Be Semiconductor (+9%): Nvidia, la reina de los valores A, sigue actuando como motor de las acciones del sector. Animado por sus prometedoras perspectivas y sus últimos anuncios (nueva generación de chips, asociaciones, avatares humanos, etc.), el fabricante de procesadores superó esta semana la simbólica marca de los 3 billones de dólares de capitalización bursátil. Los pequeños actores europeos también se benefician de sus propias noticias y colaboraciones (entrega por ASML a TSMC de una máquina de fabricación de chips de nueva generación, actualizaciones en BE Semiconductor, ambiciones de ARM en PC, acuerdo de suministro con Geely para STMicroelectronics, etc.). Legend biotech (+16%): Buenas noticias para la empresa biofarmacéutica estadounidense especializada en fases clínicas. El grupo anunció resultados positivos del ensayo de fase 2 de su tratamiento Carvykti en personas con mieloma múltiple, así como de un ensayo de fase 3 en personas con citogenética de alto riesgo. El sector biotecnológico estadounidense se ha mostrado boyante esta semana. John Wood Group (+13%): La empresa británica de ingeniería y servicios petrolíferos ha recibido una cuarta oferta de adquisición por parte de Sidara Group a 230 peniques por acción, que valora la empresa en unos 1.580 millones de libras. Esta última propuesta ha sido bien recibida por el Consejo de Administración, que ha anunciado que iniciará conversaciones y facilitará al posible comprador los documentos de diligencia debida. Sin embargo, esta oferta es inferior a la realizada por Apollo Global Management el año pasado, que fue rechazada. Nemetschek (+12%): La empresa alemana de software para la construcción va a adquirir su pequeño rival estadounidense GoCanvas, especializado en software de colaboración para trabajadores. El objetivo de Nemetschek es reforzar su presencia en Estados Unidos (donde ya genera el 38% de sus ventas) y en Asia-Pacífico. El anuncio impulsó la cotización de la acción, que ha ganado más de un 22% desde principios de año, hasta su nivel más alto desde 2022. HP (+12%): El gigante informático estadounidense lo hizo mejor de lo esperado. Impulsado por la demanda sostenida de sus servidores de inteligencia artificial, registró ventas y beneficios trimestrales mejores de lo esperado. Impulsado por una sólida cartera de pedidos para su segmento de sistemas de IA, así como para sus productos de nube híbrida y almacenamiento de datos, ha elevado sus previsiones anuales. Saia (+10%): La empresa estadounidense de servicios de transporte y logística registró mayores volúmenes, por encima de las previsiones. Los envíos LTL por día laborable en abril y mayo aumentaron un 18%. El tonelaje LTL por día laborable aumentó un 7,6% y un 9,7% en los dos últimos meses. Inditex (+5%): El gigante español de la moda, matriz de Zara, presentó unos sólidos resultados trimestrales, en línea con las previsiones de los analistas. En un contexto económico sombrío, las ventas aumentaron un 7%, los beneficios más de un 10% y los inventarios se redujeron, impulsados por el fuerte crecimiento en España. Barclays, Jefferies y HSBC, que elogiaron el modelo de producción del grupo, elevaron su precio objetivo para la acción. Flops Atos (-31%): La saga de Atos continúa. El atribulado grupo informático francés ha recibido dos propuestas revisadas de reestructuración financiera: la primera del consorcio dirigido por el multimillonario Daniel Kretinsky, la otra de un grupo de acreedores de la empresa encabezado por David Layani, jefe de OnePoint. Incapaz de decidirse, el grupo aplazó de nuevo su decisión hasta el 10 de junio, en un intento de mejorar las condiciones de las ofertas. ¿Están cansados los inversores de titubeos? La cotización ha bajado un 31% esta semana y más de un 83% desde el 1 de enero. Elekta (-21%): El fabricante sueco de equipos de radioterapia está decepcionando. Las ventas y los beneficios bajaron en el trimestre y en el conjunto del año, lastrados por una situación madura en algunos mercados y una débil demanda en Estados Unidos. El Grupo también ha anunciado unas perspectivas para el próximo ejercicio inferiores a lo previsto. Core & Main (-18%): El especialista estadounidense en sistemas de distribución y drenaje de agua ha publicado resultados mixtos. Las ventas netas trimestrales aumentaron casi un 11%, pero los beneficios se redujeron e incumplieron el consenso. El grupo, que cuenta con las recientes adquisiciones y espera que la demanda se mantenga fuerte y compense la deflación, ha elevado no obstante sus previsiones anuales, hasta el extremo superior de sus estimaciones anteriores. Hertz (-14%): La empresa de alquiler de coches sigue pagando el error de Tesla. Para reforzar su balance tras su fallida incursión en el sector del vehículo eléctrico, planea vender al menos 700 millones de dólares de deuda garantizada y emitir bonos convertibles. También ha anunciado la salida de su Director Financiero y de su Director de Operaciones. La cotización ha caído un 64% desde el 1 de enero. Five Below (-12%): El minorista de descuento publicó unos resultados decepcionantes, con unas ventas y un beneficio por acción que incumplieron las expectativas del mercado, lastrados por el difícil entorno económico. El beneficio operativo también cayó casi un 15%, debido a un gasto legal inesperado, y unas previsiones muy tímidas desanimaron aún más a los inversores. La cotización ha caído casi un 43% desde principios de año. GSK (-8%): A pesar de anunciar resultados positivos para su medicamento contra el mieloma múltiple, la biofarmacéutica británica se hundió gracias a una sentencia judicial desfavorable en el caso de Zantac, un medicamento contra la acidez estomacal acusado de ser cancerígeno y cuya venta ha sido suspendida. Un juez estadounidense ha autorizado 70.000 demandas contra GSK. El laboratorio ha anunciado que recurrirá. |

|

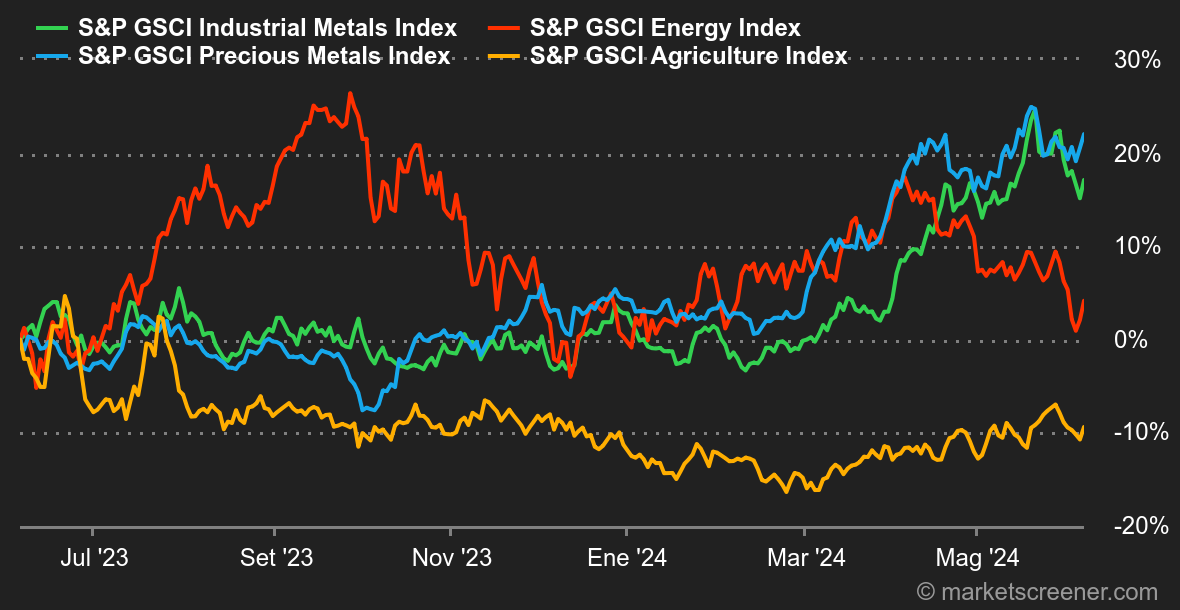

| Materias primas |

Energía: A pesar de una ligera recuperación al final de la semana, que permitió al crudo Brent volver a los 80 dólares el barril, el petróleo se ha resentido. La decisión de la OPEP+ de allanar el camino para reducir la producción a finales de año presionó al petróleo. El mercado europeo del gas se caracterizó por una gran volatilidad. Los futuros del TTF holandés se dispararon más de un 10% tras una avería en el gasoducto de Langeled, que une Noruega con el Reino Unido. Esta interrupción puso de relieve la dependencia europea de los suministros noruegos, exacerbando el temor a la volatilidad de los precios. Metales: Las mayores oscilaciones de la semana se registraron en los metales industriales. Los temores sobre el crecimiento mundial, tras una serie de indicadores inferiores a los previstos en Estados Unidos, pesaron sobre los precios del níquel (-9%) y el zinc (-6%). En Londres, los precios del cobre se encaminaron hacia su tercera caída semanal, situándose por debajo del nivel simbólico de los 10.000 USD la tonelada. Los datos comerciales de China, con unas exportaciones alentadoras ensombrecidas por unas importaciones débiles, contribuyeron a mantener la tendencia bajista del cobre. Materias primas agrícolas: El cacao repuntó un 5% tras su reciente consolidación. El algodón y la soja sufrieron presiones, mientras que el trigo se estabilizó. Los metales preciosos perdieron terreno al principio de la semana, antes de repuntar posteriormente. La onza de oro llegó a recuperar un 1,5% en la secuencia semanal. |

|

| Macroeconomía |

| Ambiente: Todo y su contrario. Los inversores parecen tener dificultades para hacer frente a una acumulación de datos económicos contradictorios. A principios de semana, el índice ISM manufacturero estadounidense seguía en territorio de contracción, con 48,7 puntos, mientras que el índice de servicios se mantenía por encima del nivel de flotación, con 53,8 puntos. Así pues, los tipos bajaron bruscamente ante la perspectiva de una vuelta al dinero fácil. Queda por ver si esto se debió a la caída de la inflación o a los crecientes temores sobre el crecimiento estadounidense. La publicación del informe mensual sobre el empleo en Estados Unidos el viernes puso las cosas en su sitio. Las nóminas no agrícolas fueron mucho más fuertes de lo esperado. Como consecuencia, los rendimientos de los bonos repuntaron con fuerza desde sus mínimos del 4,33%, empujando a la baja a los índices de renta variable y al alza al dólar. En este contexto, el discurso de Jerome Powell al término de la reunión del Comité de Política Monetaria del miércoles se seguirá con especial atención. Cripto: Otra semana de masivas entradas netas positivas en los ETF de Bitcoin Spot en Estados Unidos. Nada menos que 2 180 millones de dólares se han registrado en estos productos bursátiles desde el lunes. Estos flujos han permitido en gran medida que el bitcoin (BTC) suba un 5% y se sitúe en torno a los 71.300 dólares. Sin embargo, esta tendencia no es visible en ether (ETH), que se ha estabilizado una semana más en torno a los 3.800 dólares. Mientras tanto, Binance Coin (BNB), la criptodivisa de la plataforma de intercambio líder, alcanzó un nuevo máximo histórico de 704 $ esta semana. A pesar de los problemas de su antiguo CEO, Changpeng Zhao, BNB se ha beneficiado de la afluencia de usuarios al Binance Launchpool, un servicio que permite a los usuarios apostar su BNB para participar en el lanzamiento de nuevos tokens en la plataforma. A cambio, los depositantes reciben criptodivisas. Esto consolida al BNB como la cuarta criptodivisa más valiosa del mercado, con 113.000 millones de dólares. |

|

|

| Los artículos de la semana | ||||||

|

|

*Las variaciones semanales de los índices y acciones que aparecen en el tablero de instrumentos se refieren al periodo comprendido entre el lunes en la apertura de los respectivos mercados y el viernes en el momento de enviar este boletín. Las variaciones semanales de las materias primas, los metales preciosos y las divisas que aparecen en el tablero de instrumentos son para un periodo móvil de 7 días, de viernes a viernes, hasta el envío de este boletín. Estos activos siguen cotizando los fines de semana. |