|

|

| Tops / Flops de la semana |

| Tops Albertsons (+17%): La cadena de supermercados estadounidense está en conversaciones para fusionarse con su rival más grande, Kroger, para crear un gigante de 5.000 tiendas. Moderna (+13%): Dos buenas noticias para el laboratorio. Las autoridades sanitarias han aprobado vacunas de refuerzo adaptadas a la variante Omicron para niños de hasta cinco años. Y la farmacéutica anunció una asociación con Merck para desarrollar y vender una vacuna contra el cáncer con ARNM. Beigene (+13%): La biotecnología, que cotiza en el Nasdaq, afirma que su medicamento contra la leucemia Brukinsa está obteniendo mejores resultados en las pruebas que sus rivales Imbruvica de Johnson & Johnson y AbbVie. PepsiCo (+8%): El gigante estadounidense de las bebidas presentó unos resultados trimestrales mejores de lo previsto, con un aumento de los ingresos del 9%. Gracias a un aumento medio de los precios del 17%, también elevó sus perspectivas para el ejercicio 2022. International Consolidated Airlines (+8%): La empresa matriz de Iberia y British Airways tranquilizó a los mercados. El retorno de los pasajeros permitió al grupo volver a la rentabilidad este verano y firmar un tercer trimestre sólido y mejor de lo previsto. Flops ASML (-9%): El primer fabricante mundial de maquinaria de semiconductores se ha visto afectado por la decisión de Estados Unidos de restringir el acceso de las empresas chinas a las tecnologías avanzadas de chips. El mercado de ASML y sus competidores se ha reducido considerablemente. Philips (-10%): El grupo holandés asumirá un cargo de 1.300 millones de euros por la retirada de dispositivos respiratorios para la apnea del sueño defectuosos. No es la primera vez en los últimos meses que Philips se ve traicionada por la fiabilidad de sus productos. Al mercado no le gusta. Uber (-11%): El grupo, al igual que otros actores de las industrias de reparto de comida y de transporte en coche, se desplomó después de que el gobierno de Biden anunciara que estaba trabajando en un proyecto de ley que obligaría a estos grupos a calificar a los trabajadores autónomos como empleados. Cameco (-15%): Muy de moda últimamente, el especialista canadiense en uranio ha sufrido los efectos del anuncio de la adquisición de Westinghouse con el apoyo de Brookfield Renewable Partners. La transacción asciende a 7.900 millones de dólares para el histórico actor nuclear estadounidense. Temenos (-25%): El grupo suizo ha revisado a la baja sus objetivos para 2022, en una medida que ha sorprendido a los analistas. Al parecer, los clientes del sector financiero han pospuesto sus decisiones de inversión. Estas malas cifras provocaron la salida del recién nombrado director de ventas. El accionista activista Petrus Advisers criticó a la dirección tras la publicación. |

|

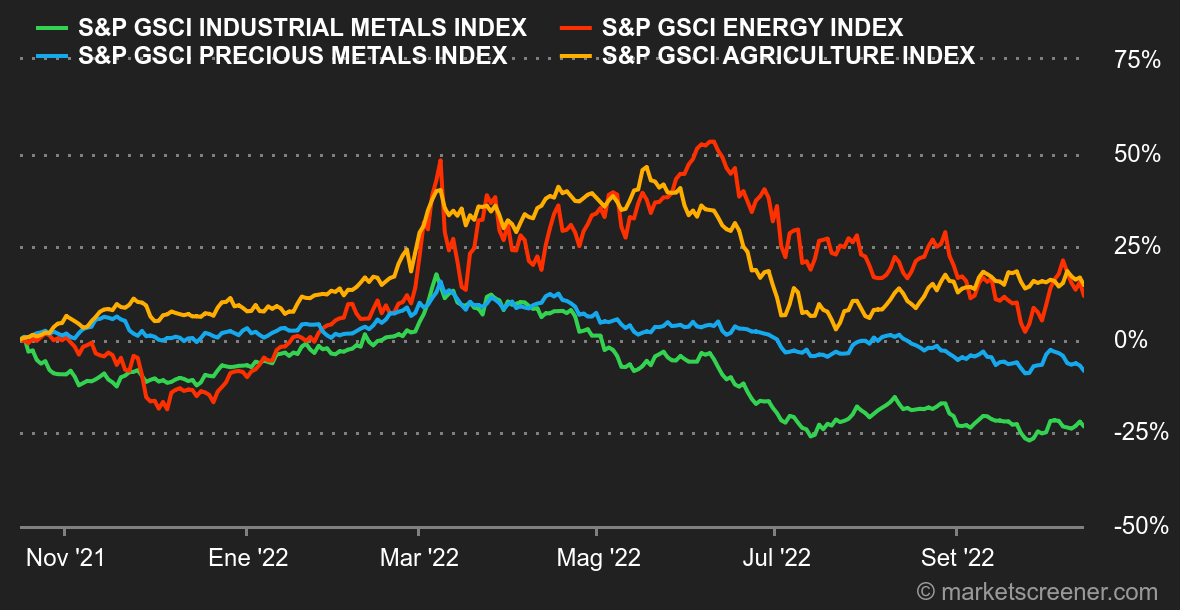

| Materias primas |

| Energía: El ambiente en los mercados del petróleo cambió esta semana, con una caída de alrededor del 6%, perjudicada por las sombrías perspectivas de la OPEP. En su último informe mensual, el cártel rebajó sus previsiones de crecimiento de la demanda para 2022 y 2023 en 460.000 y 360.000 barriles diarios, respectivamente. La OPEP señala los efectos de la inflación y la desaceleración económica mundial como razones de la revisión. El Brent del Mar del Norte cotiza en torno a los 92 dólares, mientras que el WTI estadounidense lo hace a 86 dólares por barril. Metales: Tras la LME, que estudia imponer restricciones a los metales rusos, ahora le toca a Washington enfrentarse a Moscú, ya que, según Bloomberg, Estados Unidos estudia prohibir o aumentar los aranceles al aluminio ruso. Así, los precios del aluminio se han disparado hasta cotizar en torno a los 2.360 dólares por tonelada métrica. Rusia es el segundo productor de aluminio, después de China. En los metales preciosos, el oro reanudó su descenso hasta los 1.650 dólares, penalizado por la aceleración de la inflación en Estados Unidos. Materias primas agrícolas: Los operadores tomaron nota a principios de esta semana del último informe del Departamento de Agricultura de Estados Unidos (USDA), que redujo sus estimaciones de producción de trigo y maíz para la temporada 2022/2023 debido a la menor superficie de cultivo. Además, la nueva escalada de tensiones en Ucrania, donde las ciudades situadas detrás de la línea del frente han sido bombardeadas por Rusia, hace temer por el cumplimiento del acuerdo ucraniano de exportación de cereales al Mar Negro. El trigo cotiza cerca de los 900 céntimos por bushel en Chicago, frente a los 690 céntimos del maíz. |

|

| Macroeconomía |

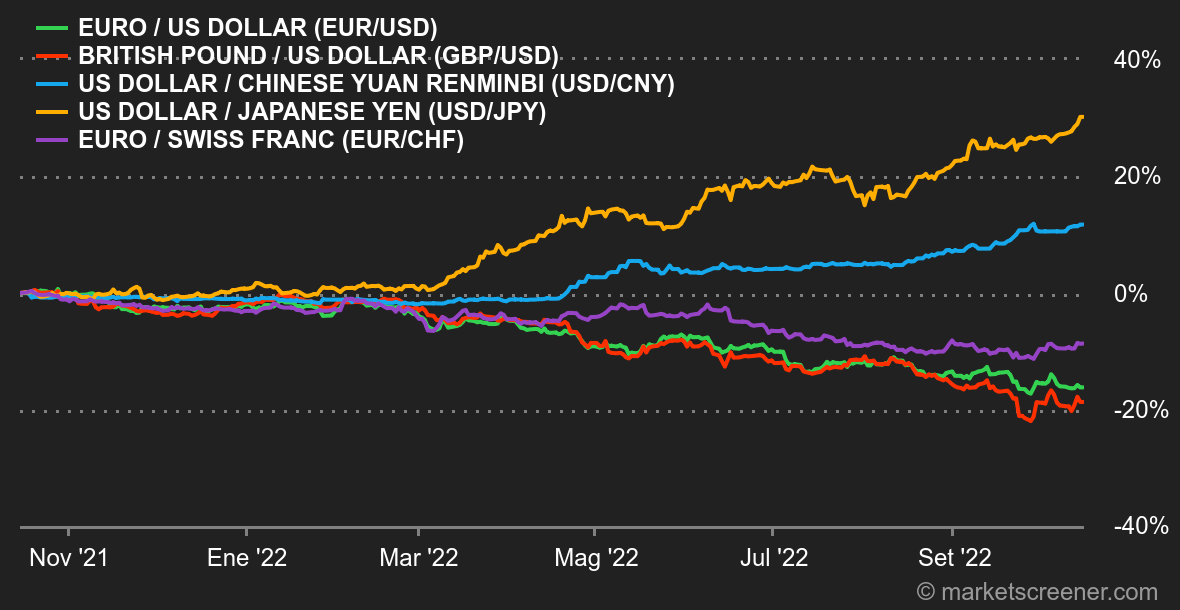

| Ambiente: Un gran lío. Dos acontecimientos marcaron la semana. Las cifras de inflación de Estados Unidos, por un lado, y la saga económica británica, por otro. En Gran Bretaña, el enfrentamiento entre el Banco de Inglaterra y Liz Truss se ha decantado en gran medida por la mayor de las dos damas. La Primera Ministra destituyó a su efímero ministro de Economía, Kwasi Kwarteng, al que claramente utilizó como mecha tras el fiasco de los anuncios de rebajas fiscales. La historia dirá si esto ayuda a recuperar parte de la imagen del inicio de su mandato. Paralelamente, la inflación estadounidense de septiembre superó las expectativas. Pero en un movimiento inverosímil como sólo los mercados financieros saben hacer, la renta variable repuntó en sentido contrario a su reacción habitual. Tipos: Los gilts, el bono británico, han pasado esta semana por todos los escenarios, sacudidos por las declaraciones de unos y otros. La salida de Kwasi Kwarteng y los esfuerzos del Banco de Inglaterra por calmar la situación han aliviado claramente los ánimos. El rendimiento de la deuda británica a diez años cayó del 5% a menos del 4% en pocos días. La mejora se ha extendido al continente, donde el OAT francés baja al 2,80% y el Bund alemán al 2,19%, volviendo a las posiciones del viernes pasado. En EE.UU., el 10 años está en el 3,93%, un nivel que ha variado poco a pesar de las cifras de inflación todavía sobrecalentadas. El mercado está ahora bastante convencido de que la Fed volverá a subir los tipos en 75 puntos básicos a principios de noviembre, pero eso se ha convertido en la norma. Te acostumbras a cualquier cosa. Divisas: El euro y el dólar se mantuvieron prácticamente neutros durante la semana, y el viernes el tipo de cambio rondó los 0,97255 euros por 1 dólar. La libra esterlina recuperó algo de color con el giro político del gobierno británico. Al final de la semana, la cotización era de 0,8678 euros por 1 libra. El dólar se mantiene en general firme frente a todas las divisas, y sigue subiendo frente al yen. A 147,72 yenes por dólar, la moneda japonesa cotiza por debajo del nivel en el que el Banco de Japón consideró necesario intervenir a principios de este mes. Desde el 1 de enero, el billete verde ha subido un 28% frente al yen, debido a las políticas monetarias tan divergentes entre ambos países*. Criptomonedas: una semana tras otra en el espacio de los activos digitales. El líder del sector, el bitcoin, lleva un mes rondando los 19.000 dólares, dejando en suspenso la espiral bajista que ha experimentado últimamente. Por el momento, en un contexto macroeconómico que sigue siendo preocupante, cualquier rebote técnico es relativamente frágil, lo que demuestra que los inversores institucionales, profesionales y minoristas siguen desconfiando de las criptomonedas. Calendario: El comienzo de la semana estará marcado por el anuncio de la primera estimación del crecimiento del PIB chino para el tercer trimestre (martes). A continuación se publicará el índice de precios al consumo del Reino Unido de septiembre (miércoles) y el índice manufacturero de la Fed de Filadelfia de Estados Unidos (jueves). James Bullard, uno de los miembros más destacados de la Fed en estos momentos, tiene previsto pronunciar un discurso el miércoles por la noche. En el ámbito empresarial, algunos de los grandes anunciarán sus resultados trimestrales la próxima semana: Johnson & Johnson, Roche, Netflix, Tesla, Nestlé, ASML, IBM y L'Oréal, entre otros. |

|

|

| Los artículos de la semana | ||||||

|

|

*Las variaciones semanales de los índices y acciones que aparecen en el tablero de instrumentos se refieren al periodo comprendido entre el lunes en la apertura de los respectivos mercados y el viernes en el momento de enviar este boletín. Las variaciones semanales de las materias primas, los metales preciosos y las divisas que aparecen en el tablero de instrumentos son para un periodo móvil de 7 días, de viernes a viernes, hasta el envío de este boletín. Estos activos siguen cotizando los fines de semana. |