|

|

| Tops / Flops de la semana |

| Tops Tencent (+35%): Al igual que otros valores tecnológicos chinos, el grupo se benefició de una fuerte corriente de compra tras los mínimos alcanzados recientemente en Hong Kong. Alibaba, Pinduoduo y Sea Limited también se beneficiaron del movimiento. Somfy (+22%): La familia Despature propone una salida a los accionistas minoritarios de la empresa de la Alta Saboya, en forma de oferta pública de adquisición a 143 euros. La acción ha estado cotizando ligeramente por encima de este nivel desde el anuncio, una señal de que el mercado está pidiendo un poco más para una salida. Teleperformance (+19%): Tras el desplome por las revelaciones sobre las condiciones de trabajo en Colombia, la acción ha repuntado gracias a una gestión de la crisis bastante bien llevada, después de algunos contratiempos iniciales. BAE Systems (+9%): El grupo reiteró sus previsiones anuales, en un contexto sólido para las empresas del sector de la defensa. La empresa británica está buscando adquisiciones. Infineon (+9%): El especialista alemán en semiconductores elevó sus previsiones a largo plazo y detalló sus planes de inversión. Los inversores se sintieron reconfortados por su confianza en el futuro. Flops Dlocal (-53%): Un rayo cayó sobre la empresa uruguaya que cotiza en bolsa. El notorio vendedor a corto plazo Muddy Waters ha publicado un estudio que considera que la empresa tiene características fraudulentas. Aston Martin (-21%): La firma de investigación Jefferies cree que, a pesar de la última recaudación de fondos, todavía se necesitará dinero fresco, probablemente en 2024, para que la empresa vuelva a estar en marcha. Esta fuente potencial de dilución no sienta bien al mercado. Zoominfo Technologies (-20%): La acción se estancó tras los cautelosos comentarios de la dirección en la conferencia tecnológica de RBC Capital Markets. Eutelsat (-18%): Los inversores mantienen la cautela sobre el acuerdo de OneWeb, que se firmó esta semana. Coinbase (-15%): La plataforma de comercio de criptomonedas está atrapada en la onda expansiva del sector causada por la quiebra de FTX. Nexi (-13%): La empresa italiana se ha visto presionada en bolsa por la colocación del 5,1% del capital por parte de su accionista Intesa Sanpaolo, que sella su salida de la ronda de inversión. |

|

| Materias primas |

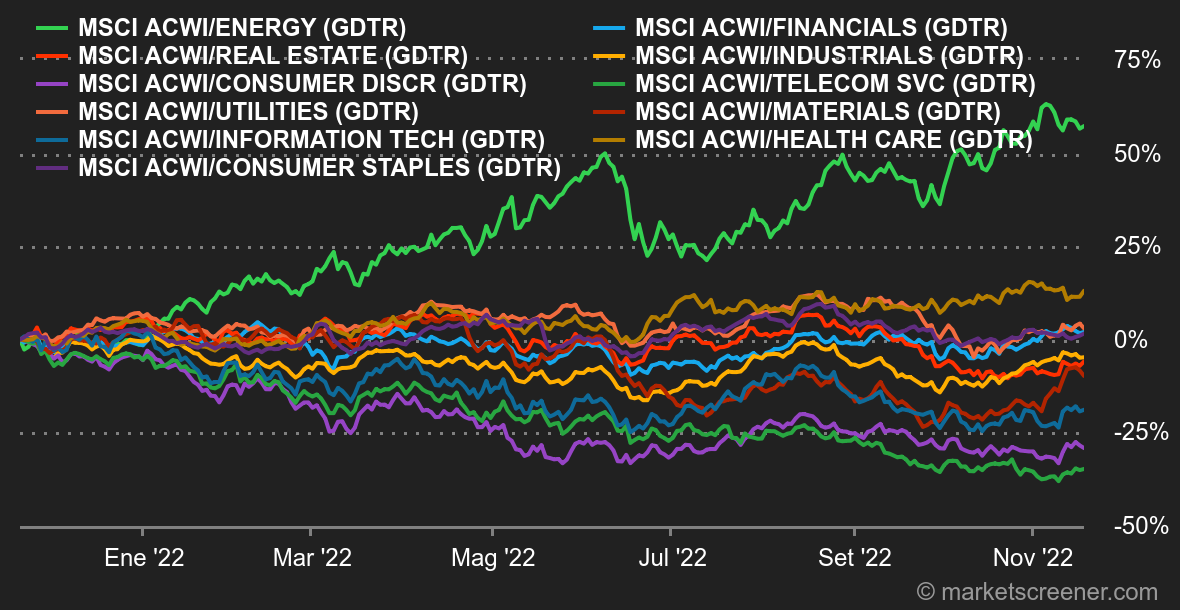

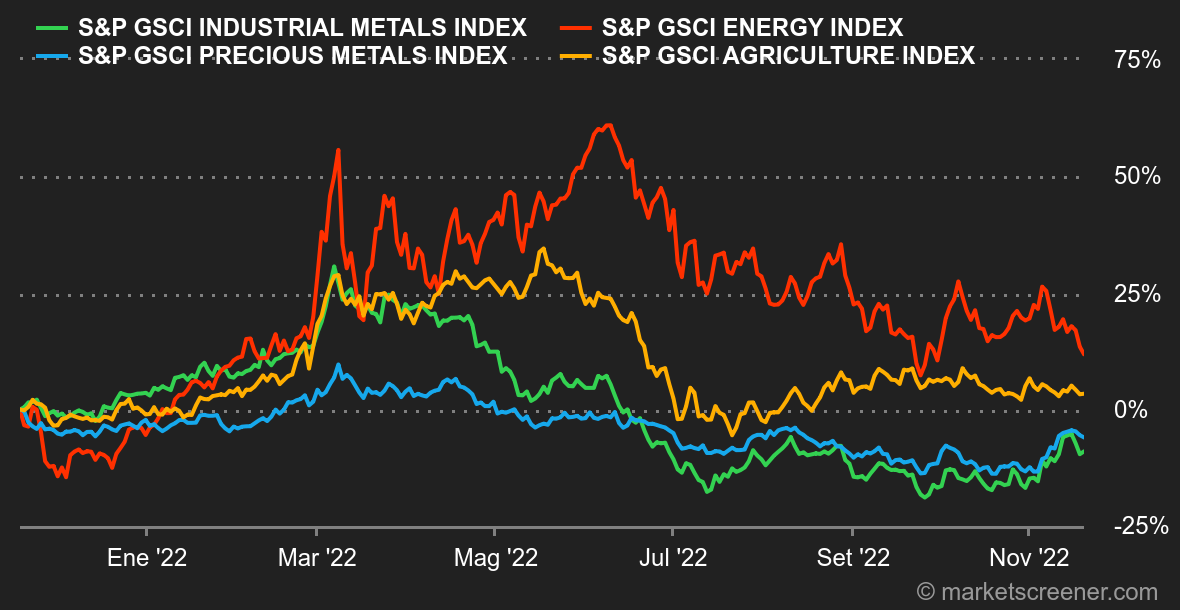

| Energía: Los precios del petróleo han perdido terreno esta semana. El aumento de las tensiones geopolíticas en Ucrania, que suelen ir acompañadas de una subida de los precios del petróleo, duró poco, ya que Estados Unidos descartó rápidamente la teoría de un bombardeo ruso a través de la frontera ucraniana en Polonia. Así, los precios se vieron más dirigidos por las previsiones de la OPEP, que volvió a rebajar sus previsiones de demanda de petróleo debido a la lenta reapertura de China, aún penalizada por su política de cero covid. Por ello, la cautela del cártel, que dibuja un panorama sombrío de la economía mundial, ha pesado en el ánimo de los operadores. El Brent y el WTI cotizan a 86 y 79 dólares por barril, respectivamente. En Europa, el descenso de las temperaturas señala el inicio de la temporada de calefacción. Sin embargo, esto no es suficiente para ver la presión sobre los precios del gas natural, ya que los niveles de almacenamiento europeos están casi llenos. El TTF de Rotterdam, que es la referencia de los precios del gas en Europa, cotiza a unos 110 euros/MWh. Metales: Los precios de los metales básicos recuperan el aliento tras su fuerte subida desde principios de mes. Todas las miradas están puestas en China y sus nuevas medidas para estimular la demanda de metales. El níquel saltó a mediados de semana hasta la marca de 30.000 dólares. Uno de los mayores yacimientos, situado en Nueva Caledonia y propiedad de Trafigura, tuvo que reducir la producción porque las fuertes lluvias provocaron una fuga en una presa de residuos. En la Bolsa de Metales de Londres (LME), la tonelada de níquel se cotiza actualmente a unos 26.000 dólares, frente a los 8.150 dólares del cobre. En metales preciosos, la reliquia bárbara también se detuvo en 1760 dólares. Productos agrícolas: En las materias primas blandas, los precios del trigo y del maíz cayeron esta semana en Chicago hasta 800 y 660 centavos de dólar por bushel, respectivamente. Rusia aceptó renovar el acuerdo sobre el grano ucraniano por otros cuatro meses. |

|

| Macroeconomía |

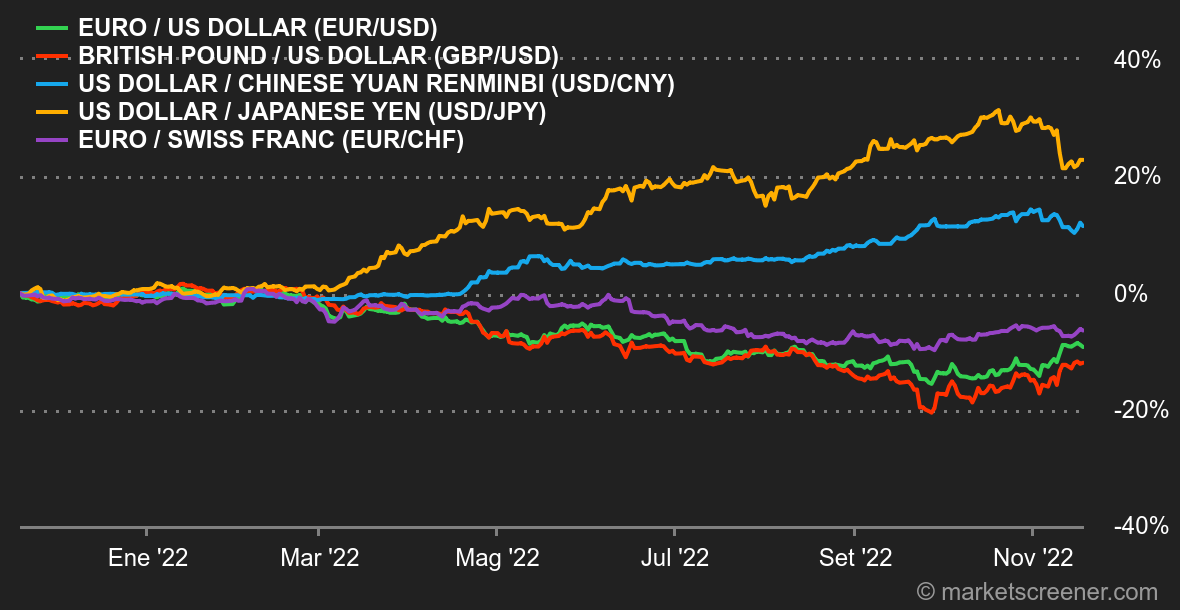

| Ambiente: ¿Alguien entiende algo? Los inversores pensaron que el banco central estadounidense se alegraría de las primeras señales de relajación en el frente de la inflación. Pero la Fed no nació ayer y prefiere asegurarse de que todo está bajo control antes de consolar a los mercados financieros. Por ello, sus miembros han hecho de aguafiestas durante toda la semana, para dejar claro que la vuelta a una política más acomodaticia no es inminente. Hay que decir que las señales contradictorias se multiplican: el mercado laboral y las ventas al por menor desafían la desaceleración económica en Estados Unidos. La confianza de los inversores alemanes es sólida a pesar de la crisis energética... Tipos: La curva de rendimiento sigue invertida en Estados Unidos, señal de que el mercado anticipa una recesión, pero esto no es nuevo. Lo que sí ha cambiado un poco es que el 10 años ha visto cómo su rendimiento se mantenía en torno al 3,78% tras su fuerte descenso de la semana anterior. Si nuestra interpretación es correcta, es que los inversores creen que la Fed, a pesar de sus recientes advertencias, se acerca a un pivote. Paralelamente, el rendimiento del Bund volvió a caer por debajo del 2% a 10 años, mientras que la OAT francesa se sitúa en el 2,46%. Divisas: Tras su reciente y fuerte caída, el dólar parece haber encontrado una zona de soporte. En particular, contra el euro, a 1,0337 dólares. Mientras tanto, la libra esterlina ha mejorado sus posiciones. El Cable está en 1,1895 USD. El euro también recuperó algo de terreno frente al franco suizo, situándose en 0,9863 francos. Criptodivisas: Tras sufrir una caída del 22% la semana pasada, el bitcoin se ha estabilizado esta semana en torno a los 16.500 dólares en el momento de escribir este artículo. La caída del FTX la semana pasada sigue preocupando a los agentes económicos expuestos al mercado de criptomonedas, como demuestran las retiradas de liquidez en las plataformas de intercambio. Además, el efecto dominó provocado por el colapso del FTX sigue extendiéndose, y los actores internacionales, incluso en Francia, muestran importantes signos de fiebre. Esto se materializa principalmente en una preocupante suspensión de las retiradas. Los aficionados al Bitcoin tendrán que ser pacientes antes de que el cielo se despeje en la criptosfera. Calendario: El sector financiero podrá tomar la temperatura de las principales economías el miércoles 23, cuando se publiquen los indicadores PMI de noviembre del sector manufacturero y de servicios. Ese mismo día se conocerán los pedidos de bienes duraderos de Estados Unidos y las actas de la última reunión de la Fed. El jueves 24, mientras los estadounidenses celebran el Día de Acción de Gracias, los mercados europeos descubrirán el índice Ifo de clima empresarial en Alemania. |

|

|

| Los artículos de la semana | ||||||

|

|

*Las variaciones semanales de los índices y acciones que aparecen en el tablero de instrumentos se refieren al periodo comprendido entre el lunes en la apertura de los respectivos mercados y el viernes en el momento de enviar este boletín. Las variaciones semanales de las materias primas, los metales preciosos y las divisas que aparecen en el tablero de instrumentos son para un periodo móvil de 7 días, de viernes a viernes, hasta el envío de este boletín. Estos activos siguen cotizando los fines de semana. |