Hemos progresado, eso es seguro. Y dirigir los flujos financieros hacia la inversión socialmente responsable parece una buena idea. Dicho esto, hay algunos malentendidos, por ejemplo la diferencia entre lo que contienen las inversiones ESG y lo que sus suscriptores creen que contienen. O sobre la conveniencia o no de excluir a determinados sectores. Quiero dejar claro desde ahora que este desarrollo no es exhaustivo y que se limita a plantear algunas preguntas y a arrojar algo de luz. El autor es el único culpable de todas las aproximaciones y errores, así que no dudes en corregirlo (sin insultarlo si es posible).

¿Por qué hay (a menudo) un malentendido sobre el contenido de la ESG?

Tomemos un inversor medio al que llamamos Emile (mi abuelo y mi vecino se llaman Emile, así que no creas que es peyorativo). Emile ha decidido hacer inversiones responsables. Como es un hombre moderno, Emile eligió dos ETFs ESG de iShares, el principal gestor pasivo del mundo. El MSCI USA Select ESG, expuesto a los valores estadounidenses, y el MSCI EMU Enhanced ESG, expuesto a los valores europeos.

Cuando Emile mira la composición de su primer ETF, se da cuenta de que tiene, por orden, Microsoft, Apple, Alphabet, The Home Depot, Facebook y Tesla. Emile, que no es una perdiz del año, piensa que es extraño acabar con estas cosas, cuando se conoce la obsolescencia programada de algunos o el abuso de posición dominante de otros. Piensa que bien podría haber tomado un ETF del Nasdaq o del S&P500, dada la consanguinidad. Nótese que las primeras líneas del ETF Lyxor S&P500 Paris-Aligne Climate (en cumplimiento de los Acuerdos Climáticos de París) son Microsoft, Apple, Amazon, Facebook, Alphabet y Nvidia. ¿Te resulta familiar? ¿Y el ETF Amundi MSCI World Climate Paris Aligned? Apple, Microsoft, Tesla, Amazon, Alphabet, Facebook. La tecnología parece encajar bien con el ESG, obviamente. De ahí el rendimiento excesivo de ESG en 2020... Pero shhh, es un secreto.

Además de ser inteligente, es un Emile curioso. Así que va a ver la composición de su ETF Enhanced ESG Europe. Y ahora está un poco confundido. No conoce ASML, la primera posición del fondo. Pero el segundo es LVMH (bolsos de piel). También conoce a Sanofi "los que fracasaron con las vacunas" (Emile se burla) o a L'Oréal (barra de labios y champú). Objetivamente, no ve realmente la dimensión ESG, pero, al fin y al cabo, por qué no. Por otro lado Total o BASF, le hace un poco más raro a Emile en las primeras posiciones de su ETF ESG (aunque ya he visto a Emile escardando con gasoil, cierto).

Pues bien, no sólo tiene ETFs en la vida, también tiene una gestión activa y sus cientos de fondos con criterios de selección algo menos mecánicos, como el Pictet Global Environmental Opportunities, que "invierte principalmente en acciones de empresas activas en energía limpia, agua, agricultura, silvicultura y otras áreas de la cadena de valor medioambiental". Un poco menos generalista ya. Las primeras líneas son Vestas, Applied Materials, ON Semiconductor, Synopsys, Orsted y Thermo Fisher. Se parece un poco más a la imagen de la especialidad de Epinal.

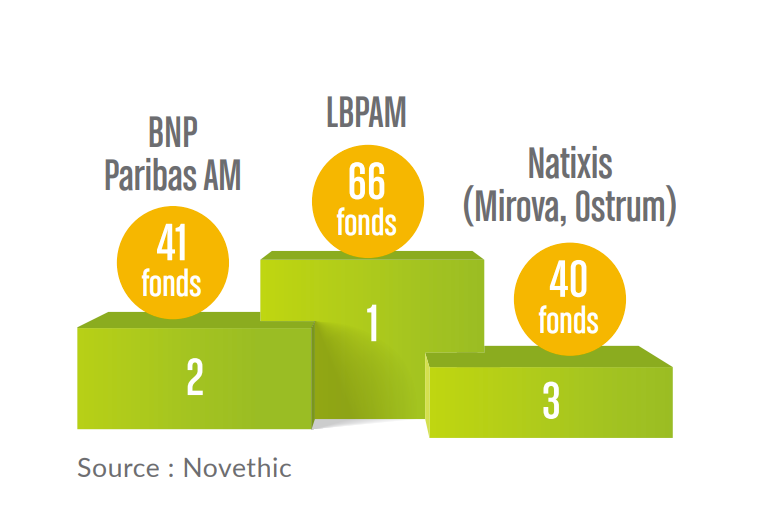

Para dar una visión general de la oferta, hay que saber que en Europa hay unos 1.200 fondos con el sello de "finanzas sostenibles", según Novethic. Esto representa el 2% de los 60.000 fondos que existen en el viejo continente, pero captan una parte mucho más importante de los flujos de entrada de lo que su número sugiere. Se benefician de uno de los sellos que existen en Europa, especialmente el principal, el SRI del gobierno francés. Novethic enumera nueve de estas etiquetas, que son "ESG" en su conjunto o más orientadas al medio ambiente. Para poder optar a la ISR, por ejemplo, un fondo debe estar certificado en base a criterios estrictos por una de las tres organizaciones reconocidas por Bercy (EY, Deloitte y AFNOR). La lista de fondos certificados está disponible aquí. También existen otras etiquetas europeas, entre ellas la belga Hacia la Sostenibilidad, con una lista de productos que puede consultarse a través de este enlace.

Podio de la gestión en términos de número de fondos etiquetados

Pero, como habrán comprendido, los flujos financieros no se dirigen necesariamente de forma específica a los sectores, profesiones y empresas que se supone que encarnan mejor la ESG, al menos a los ojos del público. Veamos por qué.

Por qué tener datos universales sigue siendo una ilusión

Como preámbulo, y porque a menudo se olvida, lo que se agrupa bajo el paraguas de "finanzas sostenibles" o "inversión socialmente responsable" se basa en criterios ambientales Y sociales Y de gobernanza. Se podría debatir sobre los méritos de la coexistencia de los tres criterios, pero esto puede llevar demasiado tiempo. Como a los seres humanos les gustan los atajos, a menudo es la dimensión verde la que se presenta debido a la emergencia climática, que es más significativa para los inversores que las otras dos dimensiones. En francés, también se habla de "calificación extrafinanciera" para calificar estos datos, que no proceden ni del balance ni de la cuenta de resultados.

Para formarse una opinión sobre una empresa, se necesita información precisa. Esta información puede provenir de un experimentado equipo de analistas que revisan los informes anuales y abruman a los departamentos de relaciones con los inversores de las empresas con peticiones de información. Existe. Pero la mayoría de las veces hay que depender parcial o totalmente de terceros. Ahí es donde la cosa se complica. Varios proveedores ofrecen datos ESG, con una cobertura más o menos exhaustiva. Este mercado estaba originalmente muy fragmentado, pero lo está mucho menos desde que los principales actores del sector de los datos financieros se han hecho con las empresas de nueva creación. Por ejemplo, Moody's compró Vigeo-Eiris, mientras que Sustainalytics cayó en manos de Morningstar. La concentración también se centra en empresas de mayor tamaño, como la actual adquisición de Refinitiv por parte de la Bolsa de Londres London Stock Exchange.

A pesar de estas conciliaciones, los resultados siguen siendo muy dispares, debido a la multiplicidad de normas, los diferentes métodos y la asimetría en la comunicación empresarial. La investigación académica es unánime en este punto, hasta un estudio reciente muy citado (Berg, Kölbel y Rigobon, MIT / Universidad de Zúrich), que analiza seis especialistas (KLD, Sustainalytics, Vigeo Eiris, RobecoSAM, Asset4 y MSCI IVA) para mostrar que la correlación entre sus calificaciones sólo alcanza una media de 0,54, e incluso baja al 0,30% para el componente "G". Es bien sabido que el punto G suele ser complicado de encontrar.

Por si fuera poco, los requisitos impuestos a las empresas son muy diferentes en las distintas partes del mundo. Pueden multiplicar los criterios, pero los proveedores sólo reciben información parcial, la mayoría de las veces proporcionada por la propia empresa. También han tenido que integrar una cuarta dimensión, que puede adoptar diferentes formas. Algunos lo llaman la nota de la controversia. Por ejemplo, una empresa que produce vehículos eléctricos (¡superguau!) se sienta regularmente en el derecho laboral (menos guau) o consume materiales escasos suministrados en condiciones cuestionables (no guau). O un productor de petróleo que se convierte a las energías renovables y planea invertir 5.000 millones de dólares de aquí a 2023 en este sector (¡superguay!) y al mismo tiempo dedica 20.000 millones de dólares a inversiones fósiles (menos guay). En general, las controversias se refieren a cosas serias, como un escándalo contable, una tartiflette con un reblochon al vacío o un desastre medioambiental. En los dos ejemplos anteriores, las empresas -cualquier parecido con una situación real sería totalmente fortuito- sufren una desagradable nota de controversia, que llegará a socavar su puntuación ESG. Casi se puede hablar de ESGC, ya que esta puntuación tiene mucho peso con algunos proveedores.

A partir de esta información, que se procesa de forma bastante compleja, el proveedor de calificación no financiera propone indicadores sintéticos de ESG, que permiten, por ejemplo, construir índices o crear listas de selección que pueden ser etiquetadas por organizaciones oficiales, profesionales, sin ánimo de lucro o reconocidas por el sector. Con la reciente consolidación, el proveedor de datos puede ser también el proveedor de índices. Esto es conveniente, pero plantea otras cuestiones. Pero ese es otro tema.

Por lo tanto, estos indicadores se utilizan como filtros, a través de varias estrategias.

¿Qué técnicas se emplean para construir una selección ESG?

Hay varios enfoques para crear una selección. En la gestión pasiva, los seguidores pueden replicar índices o selecciones preexistentes. Los gestores activos disponen de un arsenal más amplio, ya que son capaces de añadir una dimensión humana a la dimensión mecánica de los modelos y algoritmos. Veamos algunas posibilidades:

- La exclusión. Algunos sectores o profesiones están totalmente prohibidos. Pueden ser traficantes de armas, productores de combustibles fósiles o fabricantes de collares de pasta. Bromas aparte, las empresas "malas" proceden de lo que los estadounidenses llaman "Sin Stocks", que son el producto de un cóctel de bondades religiosas, ética moral y consideraciones progresistas (armas, pornografía, alcohol, juego, carbón, ley del fútbol español...). Todo lo demás es invertible. Hay mucho debate sobre lo que debe excluirse o no y las diferencias son a veces sutiles. Las investigaciones académicas muestran que excluir a una empresa no es necesariamente una buena idea para la humanidad: su dirección tiende a sentirse libre de cualquier obligación demasiado restrictiva, lo que contribuye a limitar sus esfuerzos en materia de ESG al mínimo estricto. No es muy progresista todo eso.

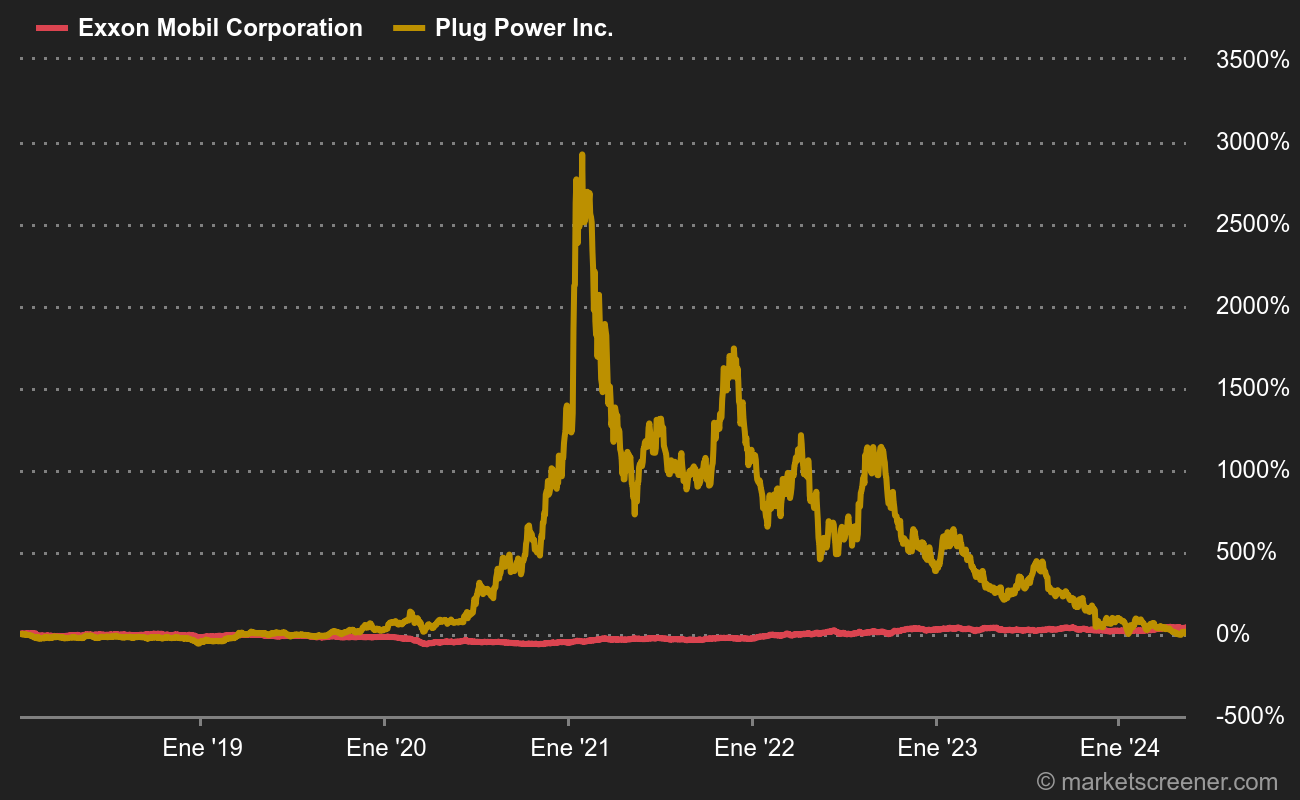

- Los "Best-in-class". Emile, que es políglota, podría traducirlo como "el mejor de la clase". Como su nombre indica, esta estrategia consiste en tener en cuenta sólo las mejores empresas de su campo y descartar automáticamente las peores. Esto explica que encontremos a Total en la ETF de Emile: el grupo francés es mejor que algunos de sus rivales petroleros en el campo de la ESG, aunque haga rechinar un poco a Emile. Este enfoque se basa en gran medida en las calificaciones ESG de los proveedores mencionados, algunas de cuyas limitaciones ya hemos señalado. Hay que añadir que a menudo favorecen a las grandes empresas, porque disponen de más datos, de mayores presupuestos dedicados y de servicios que las cuidan y las hacen ver con buenos ojos. Las empresas que operan en sectores directamente relacionados con el ESG están mal calificadas o ausentes de la clasificación porque dedican su tiempo a otra cosa que a producir informes bien calibrados por falta de estructura suficiente. Por ejemplo, uno de los principales proveedores de datos ESG, el grupo petrolero Exxon Mobil, tiene actualmente una "B+" en ESG, mientras que el especialista en hidrógeno Plug Power está en "C-". Eso es un poco extraño.

Exxon es mejor valorada en términos relativos que Plug Power. El mercado ha hecho su propia lectura ESG.

- La integración. Eso es un poco más sutil. Los gestores proporcionan a sus administradores listas de ESG que se pueden utilizar en los modelos. Este enfoque no es vinculante y no garantiza realmente que se tengan en cuenta los elementos ESG, al menos no en su totalidad.

- La inversión temática. Esta estrategia suele ser la más comprensible. Se centra en un tipo de actividad o especialidad específica. Actores del agua, jugadores puros de energías renovables, movilidad post-petróleo... Varios de ellos pueden combinarse, a menudo con una consonancia marcada "E" en lugar de "SG".

Por supuesto, se pueden mezclar dos o más enfoques. De hecho, la forma más común de construir un índice o fondo ESG es mezclar un enfoque positivo (tomando lo mejor de la clase en cada sector) y uno negativo (excluyendo ciertos sectores). Por poner el primer ejemplo, el ETF iShares USA ESG Select Index replica el MSCI USA ESG Select Index, que consiste en sobrerrepresentar las empresas mejor valoradas de cada sector y subrepresentar las peores, excluyendo el tabaco y las empresas más controvertidas.

Horribles, sucios y malos

Por último, es imposible sustraerse al debate sobre lo "irreconciliable", apenas caricaturizado. Una parte de la población piensa que hay que dar la vuelta a la tortilla y cerrar de la noche a la mañana Total et The Boeing Company, Bayer y ArcelorMittal o las centrales nucleares de Electricité de France (pero le encanta Wish y compra SUVs). Otro piensa que debemos dar tiempo a este tipo de empresas para que se transformen (y comer tomates ecológicos en invierno porque es bueno para el planeta). Aquí hay un pequeño malentendido entre el ESG absoluto ("Total es un gran contaminador y no tiene por qué estar en un índice de ESG") y el ESG relativo ("Total está haciendo más esfuerzos que su sector y, por tanto, puede incluirse en un índice de ESG"). O de una forma menos trivial: ¿deben excluirse estas empresas o deben utilizar sus considerables recursos para cambiar más rápidamente? Me inclino por la segunda opción, reforzada por medidas reguladoras que presionen a las empresas contaminantes, socialmente atrasadas u opacas para que aceleren su transformación, con el fin de evitar en lo posible el "greenwashing". Esta estrategia parece más pragmática y permite evitar que se quemen las tablas del suelo para calentarse, evitar encontrarse con 1.000 millones de vehículos en los cementerios de coches de la noche a la mañana o con una tasa de desempleo del 32%. En realidad, es más probable que tenga éxito porque es aceptable en todo el planeta: las cruzadas locales sólo debilitan las economías que las lanzan si el resto del mundo no se preocupa.

Y al final, la naturaleza gana.

Por último, están en marcha varias iniciativas para armonizar criterios. Soy muy consciente de que se roza el oxímoron con una frase así, pero hace falta un poco de tiempo para que todo el mundo se ponga de acuerdo. En Europa, por ejemplo, la ofensiva de la Comisión a favor de las finanzas sostenibles se refleja en la introducción gradual de nuevas normas de transparencia. A partir del 10 de marzo, las gestoras tendrán que clasificar sus fondos en tres categorías: en gris los que simplemente tienen en cuenta los riesgos ESG en su proceso de inversión (o no les importa), en verde claro los fondos que promueven los principios ESG y en verde oscuro los que tienen objetivos sostenibles. Esperemos que esto nos dé la oportunidad de aclarar las cosas.

Entre los recursos utilizados:

- The Divergence of ESG Ratings Study: Berg, F., J. F. Koelbel, and R. Rigobon (2020): Aggregate Confusion: The Divergence of ESG Ratings, MIT Sloan School Working Paper.

- Una Investigacion reciente de la OCDE sobre ESG: Boffo, R., y R. Patalano (2020), "ESG Investing: Practices, Progress and Challenges", OCDE París.

- Informe mensual de Trackinsight sobre los ETFs ESG: versión de enero.