El concepto de "MOAT" fue resumido por uno de nuestros analistas en un reciente artículo en el que se expresa su capacidad de análisis junto a los ensayos y errores de su ilustrador en ciernes. Pero basta de mezquindades, a continuación encontrará tres actores que tienen una posición fuerte en sus respectivos mercados, con barreras de entrada que ofrecen ciertas garantías. Para ver sus resultados financieros y las calificaciones de MarketScreener, vaya a sus respectivas fichas de valores.

- Cactus: el grupo estadounidense diseña, fabrica y comercializa herramientas de perforación que define como altamente técnicas, permitiendo operaciones más eficaces y seguras. Esta oferta de calidad, disponible en venta o alquiler, le ha permitido registrar la mejor rentabilidad del sector desde hace años, con un margen Ebitda medio ajustado del 34% desde 2014, frente al 27% de su competidor más cercano. Todo ello, mientras que ahora posee alrededor del 43% del mercado onshore de Estados Unidos, frente al 0,8% de sus inicios en 2011. El producto estrella de Cactus es el sistema de cabezal de perforación SafeDrill, que se complementa con todo un ecosistema que se vende como más seguro, eficiente y rápido que cualquier otro dispositivo. Como el resto de la industria petrolera, 2020 fue un año difícil para Cactus, pero mantuvo unos resultados decentes gracias a su flexibilidad. Si tuviéramos que añadir otros dos activos al expediente, tendríamos que mencionar la presencia de la dirección y los empleados, que poseen el 22% del capital, y los planes de expansión en el mercado de Oriente Medio. Y dos desventajas: Cactus dice ser ESG en sus presentaciones a los inversores, pero opera en el controvertido sector de la extracción de petróleo y el fracking. Y su valoración es actualmente un poco alta, lo que es la contrapartida de sus cualidades intrínsecas.

Un nuevo tipo de cactus (Fuente: Presentación de la empresa)

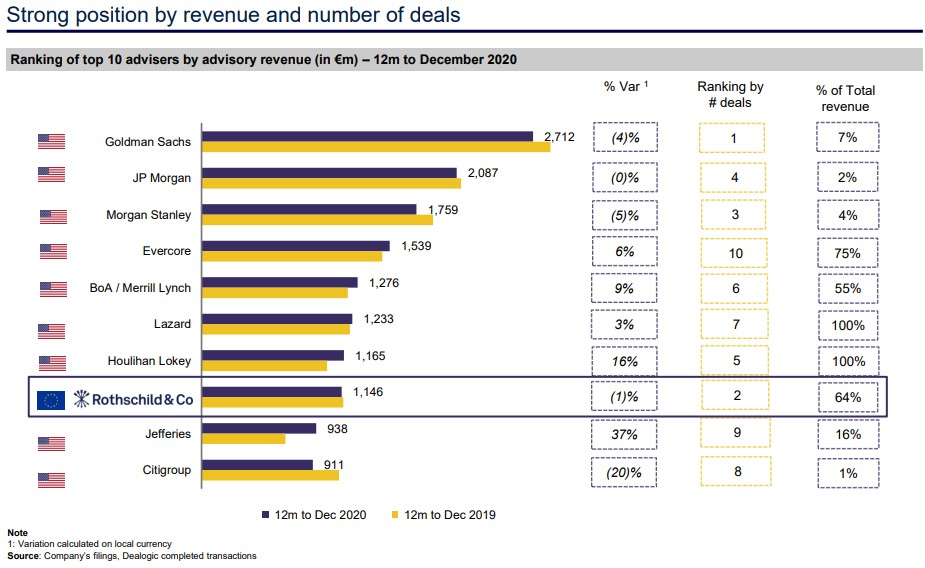

- Rothschild & Co: el pequeño banco de inversión francés ocupa un lugar especial entre los gigantes financieros. Fue la única empresa europea en el podio mundial de asesores financieros en 2020, ocupando el octavo lugar en términos de ingresos. En cuanto al número de "deals", Rothschild llegó a ocupar el segundo puesto mundial entre Goldman Sachs y Morgan Stanley. Casi dos tercios de sus ingresos anuales de 1.800 millones de euros proceden de esta actividad de asesoramiento en materia de fusiones y adquisiciones y finanzas. El tercio restante procede de las otras dos líneas de negocio, la banca privada y la gestión de activos (78.100 millones de euros de activos gestionados a finales de 2020) y el capital privado/financiación privada (15.700 millones de euros comprometidos). El banco es notoriamente cauteloso en su estrategia y tiene una gran participación familiar, de la cual el 35,4% está en manos del holding Rothschild Concordia. La empresa no está muy valorada, como ocurre en el sector, pero sería absurdo compararla con uno de los grandes bancos generalistas europeos, dadas sus características específicas. Además, los resultados están en alza tras un año necesariamente más complicado en 2020, pero que no afectó al impulso del grupo.

Balance 2020 de los principales bancos asesores del mundo (Fuente Rothschild & Co)

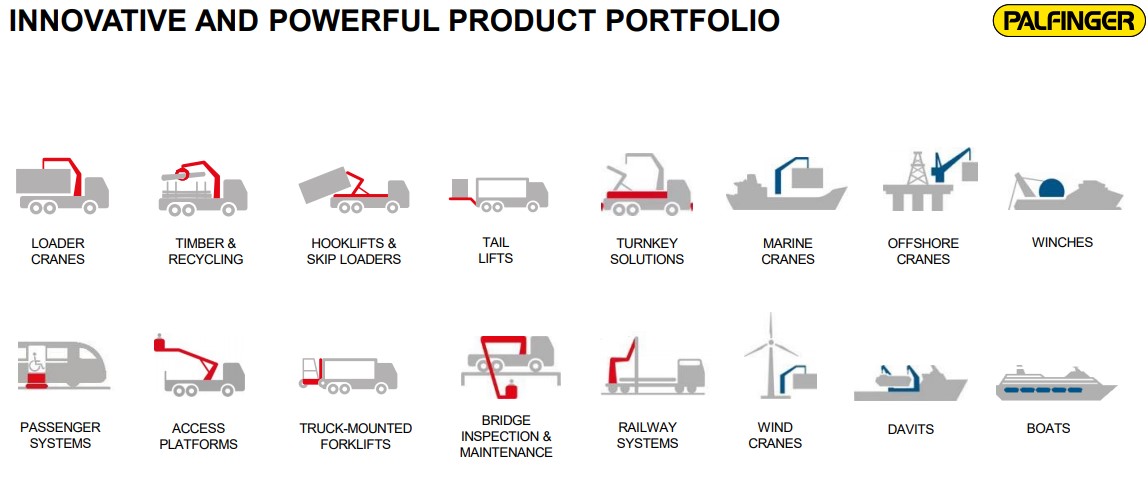

- Palfinger: sigamos en Europa, esta vez en Austria, con este grupo familiar cuyo logotipo ven habitualmente. Sus grúas de elevación se utilizan en muchos camiones. La empresa mantiene una cuota de mercado de entre el 30 y el 35% en este segmento, con productos que gozan de una excelente reputación. Sus principales mercados son Europa (57% de los ingresos) y Norteamérica (21%). También está presente en el sector de las grúas marinas, tanto en la manipulación de materiales como en la industria eólica marina, y en otros nichos de negocio como las grúas de botadura, las grúas de mantenimiento de ferrocarriles y los ganchos de tala. Sus mercados son más bien oligopolísticos, pero no están exentos de competencia por parte de actores afilados. La rentabilidad es sólida, ya que Palfinger espera alcanzar un margen operativo de dos dígitos para 2023/2024. La deuda está bien cubierta, el ROE es alto y se espera que el PER baje de 20x en 2020 a 15,7x este año y 12x en 2023. La recuperación económica multisectorial ha impulsado los objetivos. El expediente tiene altas calificaciones en el Stock Screener de MarketScreener. Es la de menor capitalización de nuestra selección (1.400 millones de euros), con un mercado bastante reducido (7.200 acciones negociadas al día de media en agosto).

Una gama para varios sectores terrestres y marítimos (Fuente Presentación de la empresa)