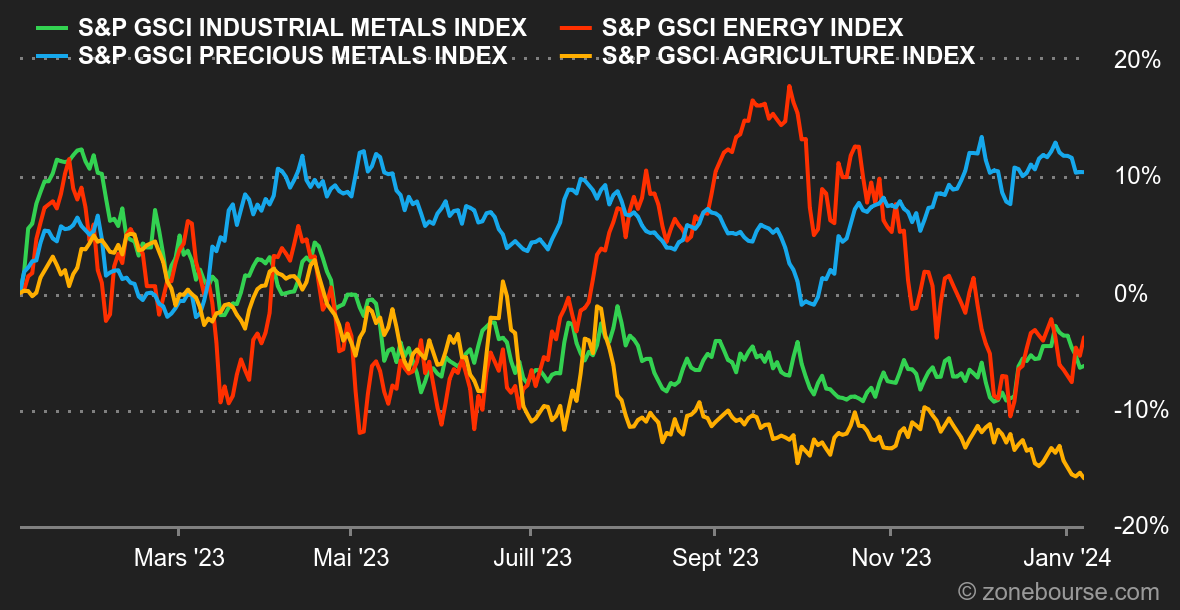

Energía: En su primera semana del año, el petróleo subió alrededor de un 1%, apoyado por el aumento de las tensiones en Oriente Próximo. A pesar de ello, los precios del petróleo siguen bajo presión tras un año complicado en 2023, cuando los precios del crudo cayeron alrededor de un 10%. Esta tendencia a la baja se ha reanudado ahora, ya que Arabia Saudí bajó ayer su precio de venta a Asia. Evidentemente, este ajuste de precios es sinónimo de atonía de la demanda. Por otra parte, el último informe mensual de la Agencia de la Energía de Estados Unidos arrojó resultados bastante dispares. Mientras que las existencias de crudo disminuyeron en 5,5 millones de barriles, las de productos refinados aumentaron considerablemente, sobre todo las de gasolina, lo que refleja la fragilidad del consumo estadounidense. En cuanto a los precios, el crudo Brent cotiza en torno a los 76 dólares, mientras que el WTI ronda los 70,50 dólares.

Metales: El cobre y los metales industriales en general comienzan 2024 a la baja. Un dólar más fuerte ha pesado en el sector, empujando el precio del cobre por debajo de los 8.400 USD por tonelada métrica en Londres. El níquel también ha perdido terreno, lastrado por el aumento de la producción en Indonesia. En cuanto a los metales preciosos, el oro retrocedió, penalizado por la subida de los rendimientos de los bonos y el informe de empleo estadounidense, más bien robusto. No obstante, la reliquia bárbara resiste bien a 2030 USD.

Productos agrícolas: En Chicago, el precio del maíz sigue bajando, con el bushel de maíz cotizando a unos 465 céntimos. Todavía está lejos de los niveles de abril de 2022, casi 700 céntimos. Los precios del trigo son bastante neutros, y el bushel de trigo sigue cotizando en torno a los 615 céntimos.