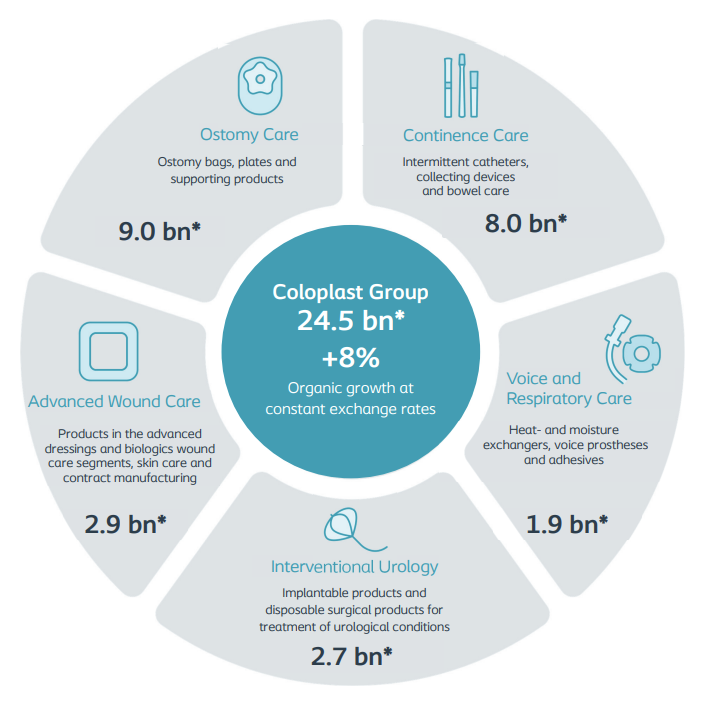

Coloplast es una de las principales empresas del sector sanitario. Es líder mundial en sus dos actividades principales, la ostomía y el cuidado de la continencia, con cuotas de mercado significativas de más de un tercio del mercado. La empresa también es uno de los principales proveedores de prótesis vocales y adhesivas, así como de intercambiadores de calor y humedad para dos procedimientos quirúrgicos importantes, la laringectomía y la traqueotomía. Las dos últimas actividades incluyen productos para el cuidado de la piel, principalmente apósitos técnicos, mientras que en urología intervencionista, Coloplast suministra implantes y productos de un solo uso para diversas afecciones.

Desglose de los ingresos de Coloplast (fuente: Coloplast)

Coloplast tiene varios puntos fuertes. En primer lugar, el grupo está diversificado en una serie de negocios especializados, con posiciones de liderazgo mundial en tres de sus cinco actividades. Como resultado, tiene una presencia internacional, con ingresos divididos entre Europa, su mayor mercado (56,7% de las ventas), otros países desarrollados (26,5%) y mercados emergentes (16,7%).

En términos financieros, Coloplast ha logrado un crecimiento constante y sostenido de sus ingresos a lo largo de los años, acompañado de una rentabilidad estable, aunque elevada, con un margen neto de alrededor del 20%. El beneficio por acción ha aumentado considerablemente, duplicándose en 10 años. En cuanto al flujo de caja libre (FCF), también es muy satisfactorio, ya que sigue de cerca la trayectoria de crecimiento de los beneficios contables. Los ratios financieros alcanzan niveles estratosféricos, en particular el ROE, que supera el 60%.

Fuente: MarketScreener

A pesar de ello, la cotización ha caído un 40% desde sus máximos históricos de finales de 2021. Al igual que Sartorius Stedim Biotech, Coloplast había visto dispararse su valoración con el argumento de que se trataba de un "covid stock". Sin embargo, este estatus se atribuyó erróneamente, dado que Coloplast se posiciona en mercados muy alejados de la pandemia. Sea como fuere, la euforia que rodeó a estas empresas durante el periodo ha remitido. Pero el declive no se limita a eso. En este tipo de empresas, valoradas entre 35 y 45 veces sus beneficios, no hay lugar para la decepción. Las expectativas son altas y la norma es superarlas. Pero el menor paso en falso es castigado por el mercado. Desde el comienzo del ejercicio, Coloplast ha advertido del peligro de que la inflación reduzca los márgenes. Nada demasiado grave, pero suficiente para calmar (un poco) la valoración.

Por último, los inversores consideraron que la última adquisición, la de la biotecnológica islandesa Kerecis, especialista en medicina regenerativa, era un poco cara, al haber sido comprada por 1.300 millones de dólares. Sin embargo, al igual que Atos Medical a finales de 2021, esta adquisición reforzará las capacidades del grupo en una especialidad prometedora: el tratamiento de heridas. La adquisición de Atos Medical, por su parte, ha permitido al grupo afianzarse en el mercado de las soluciones respiratorias y vocales, para tratar a pacientes laringectomizados y traqueotomizados. Se trata de adquisiciones prometedoras, sobre todo porque no han dañado el balance, que sigue siendo sólido a pesar de un aumento de la deuda hasta 2,3 veces el EBITDA a finales de año.

Fuente: MarketScreener

La valoración sigue siendo elevada, con múltiplos de ventas, EBITDA y flujo de caja libre "Free Cash Flow" todavía impresionantes, pero ahora más razonables que durante Covid y, sobre todo, acordes con la trayectoria de la empresa. Las perspectivas son bastante satisfactorias. De aquí a 2025, la empresa aspira a un crecimiento orgánico de entre el 8% y el 10% anual, excluidas las adquisiciones, es decir, por encima al CAGR del 7% de media en el último ciclo de 10 años. Se espera que el margen operativo supere el 30% (entre el 27% y el 28% el próximo año), un nivel ya alcanzado en el pasado. La mayoría de los analistas (12) recomiendan mantener el valor, mientras que 6 recomiendan comprarlo. Sólo un analista recomienda una postura bajista.

Coloplast es un buen valor en bolsa, con conocimientos de vanguardia, una diversificación beneficiosa y sólidas posiciones competitivas en sus negocios. En general, las adquisiciones están bien integradas, ya que han aportado nuevas perspectivas de desarrollo sin perjudicar los márgenes ni el NBI. Estos objetivos parecen estar en consonancia con los resultados pasados del grupo, que casi nunca decepciona al mercado, al menos fuera de situaciones macroeconómicas excepcionales como la de este año.

Clasificaciónes Surperformance de Coloplast A/S