La Compagnie Financière Richemont sufrió una gran caída en bolsa, culpable de publicar unas ventas ligeramente inferiores a un consenso exigente con los actores del lujo, generosamente valorados por sus excelentes resultados financieros.

Richemont anunció el lunes unas ventas inferiores a las previstas en el periodo abril-junio, el primer trimestre de su ejercicio fiscal hasta la fecha, a pesar de la fuerte demanda de sus joyas de gama alta. El grupo suizo de lujo, propietario de Cartier, registró un aumento de las ventas del 14% en el trimestre, hasta 5.322 millones de euros. El crecimiento orgánico, siempre vigilado de cerca por los analistas, alcanzó el 19%, frente a la expectativa media del 20%.

Ralentización en EE.UU.

Por tanto, las cifras del grupo con sede en Ginebra no alcanzaron el consenso. "Como se esperaba, la fuerte recuperación del mercado asiático se vio parcialmente contrarrestada por la ralentización del estadounidense", señala el analista Jie Zhang, que ha seguido el caso en AlphaValue. "Aunque la mayor contracción de las ventas en EE.UU. y un crecimiento más débil de lo esperado en Europa decepcionarán al mercado, creemos que la aceleración del crecimiento de las ventas minoristas, sobre todo en el sector de la relojería, podría ayudar a impulsar los márgenes en el próximo año", añade. Luca Solca, su homólogo en Bernstein, también señala que el crecimiento orgánico se queda un poco corto.

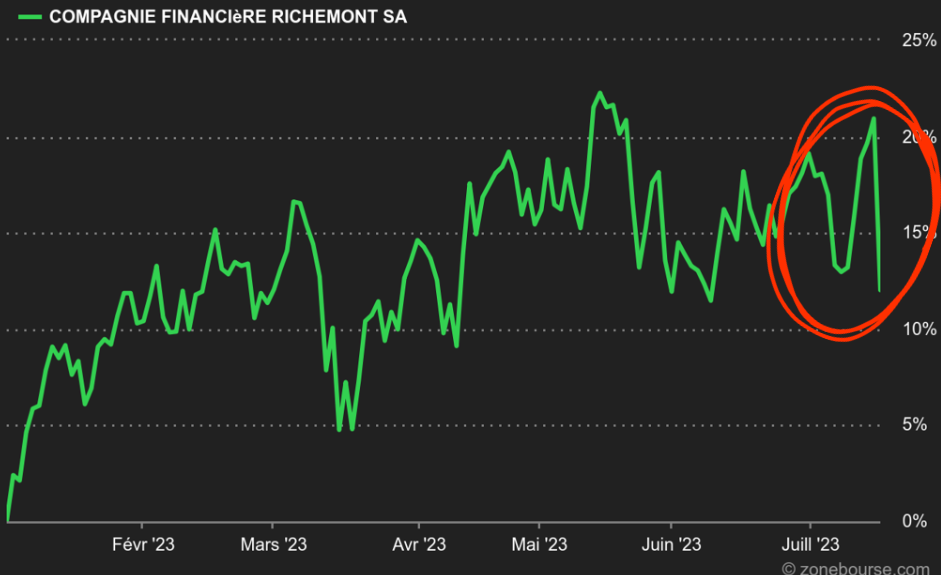

La cotización cae tras las cifras - Fuente: MarketScreener

Fuerte penalización

Generosamente valorada, Richemont no tiene margen de error. El valor se desplomó un 8% durante la sesión, arrastrando consigo a LVMH (-3,3%) y Hermès (-3,8%). La penalización es tanto más pronunciada cuanto que la empresa suiza ha sido últimamente una apuesta bastante consensuada en el sector europeo del lujo, tras unos resultados financieros mejores de lo esperado a principios de 2023.

La Compagnie Financière Richemont SA es un líder mundial en productos de lujo. Las ventas netas se desglosan por familias de productos de la siguiente manera - artículos de joyería (42,2%): las marcas Cartier (número 1 mundial en joyería), Van Cleef & Arpels y Giampiero Bodino; - relojes de lujo (31,1%): Piaget, A. Lange & Söhne, Jaeger-LeCoultre, Vacheron Constantin, Officine Panerai, IWC Schaffhausen, Baume & Mercier y Roger Dubuis; - otros (26,7%): principalmente bolígrafos, artículos de marroquinería fina y prendas de vestir de las siguientes marcas: Montblanc, Chloé, Old England, Purdey y Alfred Dunhill. Las ventas netas se desglosan por actividad entre la distribución minorista (57,6%), la distribución mayorista (23,7%) y la distribución en línea (18,7%). Las ventas netas se distribuyen geográficamente de la siguiente manera: Suiza (2,4%), Reino Unido (5,3%), Europa (15,6%), China (28,9%), Japón (6,3%), Asia (11,9%), Estados Unidos (19,9%), América (2,3%), Oriente Medio y África (7,4%).