Esker, líder mundial en soluciones automatizadas para los ciclos Source-to-Pay y Order-to-Cash, publicó ayer sus resultados para el cuarto trimestre y el año completo 2023. No fueron una sorpresa para los analistas gracias a la gran visibilidad del negocio de Esker.

Esker está especializada en el diseño y producción de software para el procesamiento automático de faxes, la distribución electrónica de papel y la conectividad.

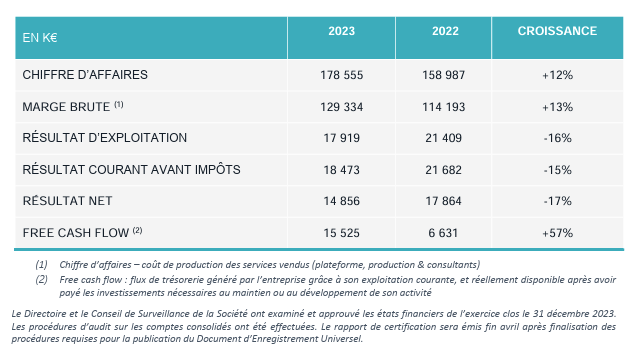

Las ventas de Esker en el ejercicio 2023 aumentaron un 12% (14% a tipos de cambio constantes), hasta 178,6 millones de euros. Los analistas esperaban 179 millones de euros. El negocio SaaS impulsó el crecimiento de la empresa hasta el +17% en 2023. Ahora representa más del 82% de las ventas del grupo. Esta resistencia es especialmente notable en un entorno macroeconómico relativamente débil. América y Europa fueron más dinámicas que Asia.

El beneficio neto fue de 14,8 millones de euros en 2023, frente a la previsión de 15,3 millones. El margen bruto fue del 72,4% en 2023 frente al 71,8% en 2022, el margen operativo del 10,0% (frente al 13,4% en 2022), el margen neto del 8,3% (frente al 11,2% en 2022) y el margen de flujo de caja libre del 8,7% (frente al 4,1% en 2022). El impulso de las ventas está lastrando la rentabilidad debido al peso de las comisiones en el año en que se firman los contratos. Esker también ha contratado y aumentado los salarios. Sin embargo, cabe destacar la fuerte generación de flujo de caja libre "Free Cash Flow". La conversión en efectivo asciende al 86% de los ingresos de explotación y al 104% de los ingresos netos.

En un entorno macroeconómico complejo, Esker ha logrado mantener un atractivo crecimiento orgánico de las ventas, acelerar sus resultados comerciales y preservar su talento, manteniendo al mismo tiempo una estructura fundamentalmente rentable y generadora de tesorería.

Esker mantiene sus perspectivas para 2024 con un crecimiento estimado del 12-14% (excluyendo adquisiciones y efectos de divisas) con un margen operativo de entre el 12 y el 13%. Los contratos firmados impulsarán gradualmente el crecimiento de las ventas y la moderación del gasto surtirá pleno efecto durante 2024. Creemos que la valoración de Esker ya refleja este crecimiento y resistencia previstos. No obstante, la prima de compra del sector hace que aún veamos potencial de revalorización de la acción.

Esker está especializado en el diseño y la edición de software para la conectividad, el envío automático de faxes y la distribución electrónica de materiales de apoyo en papel y conectividad. La actividad del grupo se organiza en torno a tres familias de productos - software para la distribución electrónica de materiales de soporte en papel - software de fax (nº 3 mundial); - software de conectividad (nº 1 en Europa): para un acceso inmediato y seguro a los datos centralizados de la empresa. Las ventas netas se desglosan por fuente de ingresos entre ventas de servicios (96,3%), contratos de actualización y mantenimiento (2,9%), licencias (0,7%) y tarjetas de fax (0,1%). Las ventas netas se distribuyen geográficamente de la siguiente manera: Francia (36,5%), Reino Unido (5,8%), Alemania (4,5%), Europa del Sur (5,2%), América (41,8%), Australia y Asia (6,2%).