La familia Agnelli es una familia italiana de Turín (Piamonte) cuya fortuna se labró gracias al legado de Giovanni Agnelli, conocido como l'Avvocato, que convirtió Fiat en la mayor empresa italiana de la segunda mitad del siglo XX y en uno de los principales fabricantes de automóviles de Europa. A través del holding Exor, que cotiza en la bolsa holandesa, los herederos de Agnelli tienen participaciones en el antiguo imperio Fiat (la mitad del capital y el 85% de los derechos de voto). El holding está dirigido actualmente por el nieto de Gianni Agnelli, el talentoso John Elkann.

Las tres principales participaciones cotizadas de la cartera -Ferrari y CNH Industrial (ambas escisiones de Fiat) y Stellantis (fusión de PSA y FSA)- representan el 65% del GAV (valor bruto de los activos). Le siguen participaciones menores en Via, Louboutin, Institut Mérieux, Juventus Football Club, The Economist, grupo Iveco, Welltec, etc. Otro 5% de la cartera se invierte en bienes inmuebles (Lingotto) y capital riesgo. Por último, el 20% se invierte en efectivo y equivalentes de efectivo.

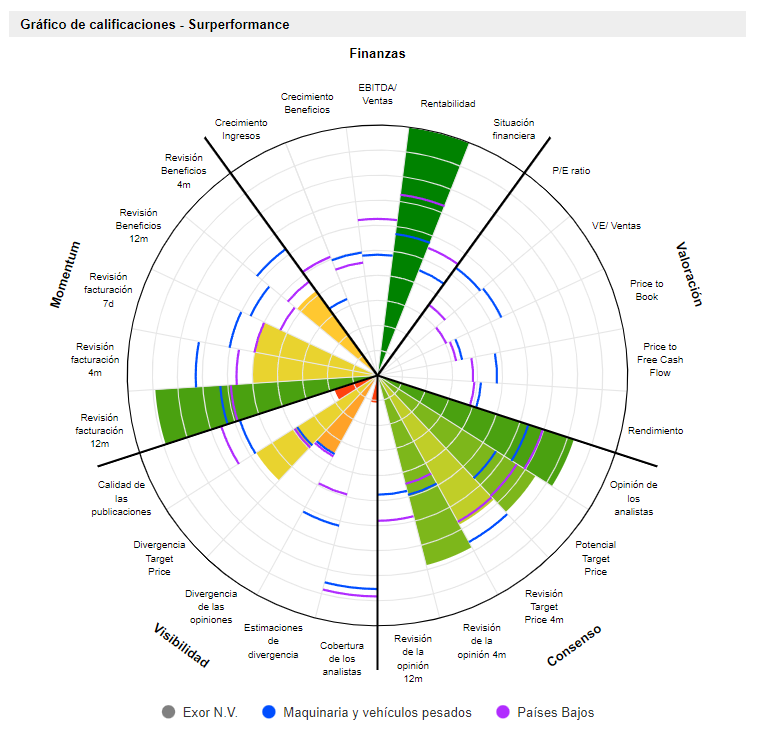

Dos hechos destacados sobre Exor: en primer lugar, la capitalización bursátil ha sufrido durante años un descuento sobre el valor liquidativo comunicado (y bastante racional), a veces hasta el extremo del 30 al 40%; en segundo lugar, bajo el impulso de John Elkann, la cartera de participaciones del holding se ha reestructurado en gran medida.

En cuanto al descuento, la mayoría de los holdings familiares que cotizan en bolsa en Europa llevan un descuento (cf: FFP, GBL, etc). Dicho esto, el descuento de Exor parece aún más pronunciado. Esto se debe a que las empresas industriales y cíclicas (Stellantis, CNH) son las participaciones más importantes y a que el principal lugar de cotización es Milán.

Hace unos años, algunos pensaron que Elkann pretendía emular el modelo de Warren Buffett al frente de Berkshire Hathaway tras comprar la reaseguradora PartnerRe por 6.000 millones de euros (John Elkann, de hecho, ha declarado públicamente que admira a Warren Buffett). PartnerRe generaría "float" y permitiría, como el holding de Warren Buffett, invertir a partir del apalancamiento libre (y aún mejor: invertir con el dinero de otros y cobrar por ello). Pero no fue así, ya que PartnerRe fue vendida por 9.000 millones de euros a Covéa hace dieciocho meses, al final del dramático ménage à trois Partner-Covéa-Scor. Exor sigue desempeñando un papel de asesor de inversiones para Covéa, pero está pasando de un modelo de cautiva a un modelo de gestor de activos (que puede ser muy rentable).

La ambición declarada de Exor es continuar su progresión hacia las industrias de la salud, el lujo y la tecnología. En otras palabras, diversificarse a partir de sus raíces industriales y altamente cíclicas. Si se observa el desglose del GAV, se ve que aún queda mucho camino por recorrer, aunque el holding dispone de un sólido fondo de guerra (20% del GAV) potencialmente listo para desplegarse.

Esta historia de un holding familiar bien gestionado, con descuento y con unos pocos activos emblemáticos (el más bello de los cuales es claramente Ferrari) no carece de atractivo. También es sorprendente que la dirección comunique tan abiertamente el supuesto alto descuento del holding y, sin embargo, siga siendo tacaña en cuanto a la recompra de acciones. Es comprensible que prefiera mantener sus reservas para nuevas inversiones y diversificar la cartera (estratégicamente tiene sentido) pero que se resista igualmente a la recompra de acciones.Sin embargo, el hecho de que se resista tanto a las recompras de acciones también indica que espera obtener un mayor ROI (rendimiento de la inversión) de sus nuevas inversiones que de su propia empresa comprada con descuento. Esto sin duda exige cierta cautela por el momento.

Además, los principales activos (el trío Ferrari, CNH Industrial y Stellantis, que representan el 65% de la cartera) son especialmente cíclicos y son candidatos obvios a la contracción en caso de desaceleración económica.

No obstante, le instamos a que no pierda de vista esta historia, ya que estas configuraciones de participaciones son, de hecho, a menudo excelentes formas de apostar por empresas grandes y muy intensivas en capital en la parte baja del ciclo (como Stellantis, cuando tarde o temprano lo será) con menos riesgo que invirtiendo en ellas directamente.

Exor N.V. es un holding diversificado controlado por la familia Agnelli. Durante más de un siglo, Exor N.V. ha construido grandes empresas y ha realizado inversiones de éxito en todo el mundo con una cultura que combina el espíritu empresarial y la disciplina financiera. Con un valor liquidativo de unos 36.000 millones de euros, su cartera está formada principalmente por empresas en las que Exor N.V. es el mayor accionista: Ferrari N.V. (construcción y venta de vehículos deportivos de lujo), Stellantis N.V. (construcción de automóviles, vehículos utilitarios y vehículos y equipos agrícolas y para la construcción), CNH Industrial (diseño y fabricación de vehículos comerciales y equipos agrícolas y para la construcción), Juventus Football Club (explotación de un club de fútbol), Iveco Group N.V. (diseño, fabricación y comercialización de vehículos comerciales y especializados y sistemas de transmisión), The Economist (publicación de periódicos y revistas), GEDI Gruppo Editoriale (publicación de periódicos y revistas), y SHANG XIA (diseño de muebles de lujo, artículos para el hogar, prendas de vestir, artículos de cuero, joyas y accesorios).