JDE Peet's entonces. JDE por "Jacobs Douwe Egberts". Egberts Douwe fue un tendero holandés del siglo XVIII. Con el tiempo, la empresa se especializó en café, té y tabaco, negocio que vendió a Imperial Tobacco en 1998. Pasó a manos de la difunta Sara Lee (entonces llamada Consolidated Foods Corporation), antes de que el conglomerado estadounidense fuera desmantelado y la empresa recuperara su independencia. Luego pasó a manos de la familia Reimann (JAB Holding), antes de fusionarse con la división de café de Mondelez en 2014. El grupo realizó varias adquisiciones antes de salir a bolsa en mayo de 2020, con una cotización de 31,50 euros, lo que le dio una capitalización bursátil de 15.600 millones de euros en ese momento.

Pero detengámonos un momento antes de explicar por qué JDE fue incluida en nuestra sección "No habia que invitarlo". Tomemos un café. L'Or, Maxwell, Jacobs, Senseo, Tassimo, Jacques Vabre(y su increíble Gringo), Grand'Mère, Pickwick... Tantas marcas de consumo conocidas que componen la vasta cartera del grupo. Estas marcas permiten al grupo reclamar el título de número uno mundial puro en café y té, con unos ingresos anuales de más de 8.000 millones de euros en 2022. Alrededor de la mitad de las ventas proceden de marcas mundiales, un pequeño tercio de marcas regionales y el resto de marcas locales. JDE está muy bien posicionada en el mercado de las cápsulas de aluminio, con alrededor del 45% del mercado europeo, lo que la convierte en el principal competidor de Nestlé, sus cápsulas Nespresso y su dream team formado nada menos que por Cottin, Clooney y Dujardin.

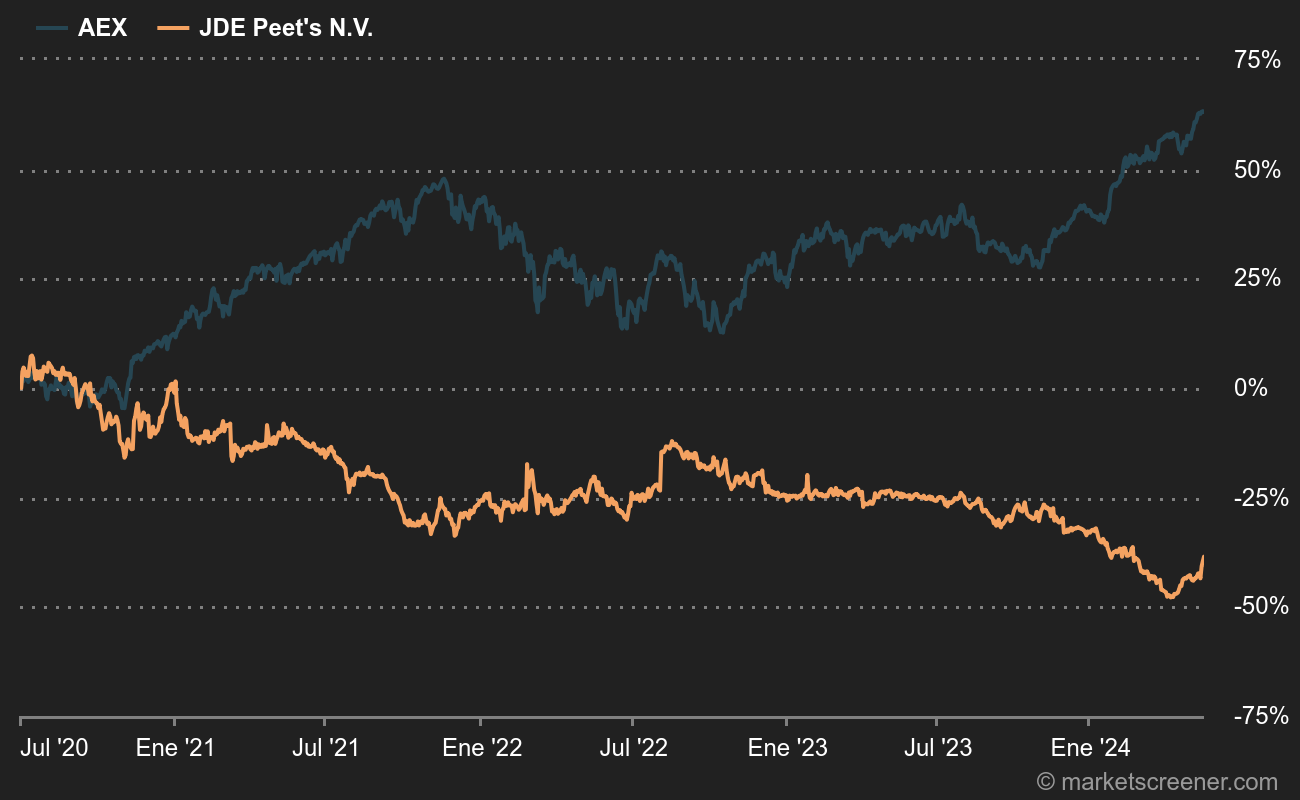

JDE Peet's: éxito bursátil inverso - Fuente: MarketScreener

En bolsa, la acción cotiza actualmente a poco más de 22 euros, marcando un nuevo mínimo histórico en un momento en que los mercados llevan meses subiendo. Eso es lo que ha provocado esta actualización. Un desastre bursátil. Poco después de su salida a bolsa, el grupo se encontraba en una especie de vacío sideral en términos de atractivo bursátil, sin FOMO. Luego, la subida de las materias primas agrícolas, en particular el café, acabó con el valor. Es evidente que el poder de fijación de precios de JDE Peet's, una marca de gran consumo, no es muy elevado. Su margen operativo ha caído de más del 19% a menos del 14% entre 2020 y 2023. El mercado prevé una ligera mejora en los próximos años, lo que sugiere que los niveles actuales son un punto de entrada atractivo, dado que el PER de 2025 para el expediente es de 13,3 veces. Este ratio es aún más bajo si tenemos en cuenta el flujo de caja libre.

Por el momento, JDE Peet's permanece en la clase de valores trampa y no tiene acceso a la clase de valores con descuento al alza. Hay que decir que aún quedan algunos nubarrones por despejar: el 18% del capital aún en manos de Mondelez, que hace temer una entrada de papel; la deuda, que sigue siendo elevada (4.000 millones de euros a finales de 2022, es decir, un ratio deuda neta/Ebitda de alrededor de 2,7); y la necesidad de restablecer la confianza entre el mercado y la dirección, tras la acumulación de decepciones desde la OPV.

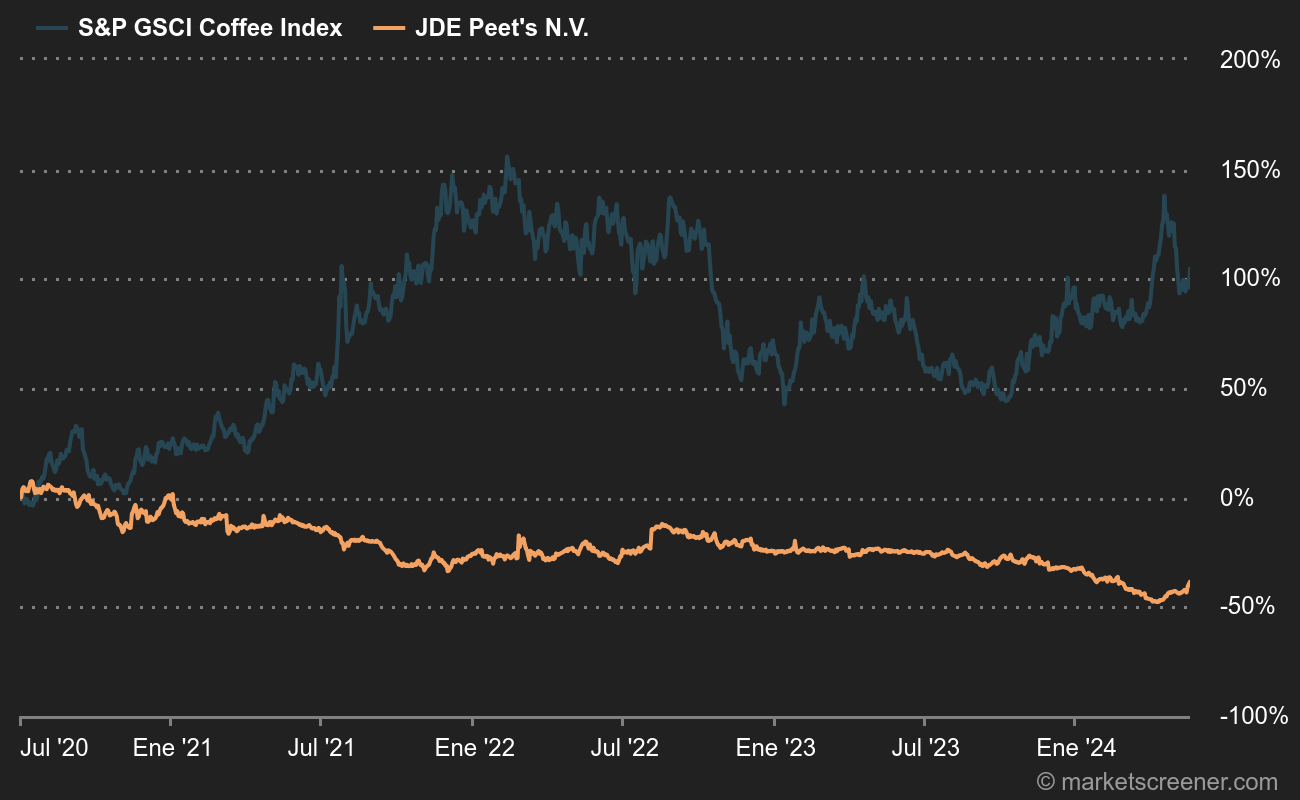

Así pues, ¿por qué no estar atentos a los precios del café para ver qué sucede a continuación? - Fuente: MarketScreener

La conclusión es muy parecida a la de hace dos años: la situación no es ideal para el pure-player de café, cuyos ratios financieros no son para avergonzarse, pero cuyas perspectivas no son especialmente interesantes. A menos que los precios del café -un marcador importante, como se habrán dado cuenta- se suavicen a largo plazo.

Clasificaciónes Surperformance de JDE Peet's: