Modelo de negocio

La empresa ofrece a sus usuarios un ecosistema de seis servicios integrados:

- MercadoLibre Marketplace: Un mercado automatizado, clasificado por temas, similar a Amazon. Pone en contacto a compradores y vendedores y genera ingresos cobrando una comisión por cada transacción. MercadoLibre Classifieds complementa el mercado ayudando a dirigir a los usuarios al sitio principal. Es un servicio de anuncios clasificados en línea de vehículos, inmuebles y servicios, un poco como leboncoin.

- Mercado Envios: Una solución logística que incluye servicios de procesamiento de pedidos y almacenamiento.

- Mercado Ads : Un servicio que permite a los anunciantes mostrar anuncios en los sitios web de MercadoLibre.

- Mercado Shops: Una solución que ayuda a los vendedores a crear, gestionar y promocionar sus propias tiendas online, similar a Shopify.

- Mercado Pago: Una fintech que complementa perfectamente a MercadoLibre. Cuando se creó, su objetivo era facilitar las transacciones en el Mercado. Hoy, Pago hace más que eso. Proporciona una plataforma completa de servicios financieros para consumidores y comerciantes, desde pagos online y offline, tarjetas de crédito y débito, productos de ahorro, seguros, gestión de activos y mucho más.

- Mercado Crédito: La solución de crédito de Mercado, basada en su base de clientes leales y comprometidos, que históricamente ha sido desatendida por las instituciones financieras tradicionales. Corrige esta falta de acceso al crédito mediante un servicio sencillo y accesible. Esto refuerza aún más el compromiso de los clientes con la plataforma MercadoLibre, que agradecen que la obtención de un préstamo sea más difícil en las regiones de América Latina.

Fuente: MercadoLibre

Mercado es uno de los principales actores del comercio electrónico en la mayoría de los países de América Latina (véase el mapa más abajo). Su mayor mercado es Brasil (53,8% de las ventas), seguido de Argentina (23,7%) y México (17,7%). Sus competidores son Americanas, AliExpress, Magazine Luiza, Amazon, Via Viero, Shopee y Falabella. La fintech Mercado Pago se ve a sí misma más como un disruptor, con competidores igualmente fuertes (Pix, Nubank, PicPay, PagBank).

Fuente: MercadoLibre

En 2022, el 55,1% de las ventas provendrán del segmento de comercio electrónico (Marketplace, Classifieds, Envios, Ads y Shop) y el 44,9% del segmento fintech (Pago y Crédito). Mientras que el primero crece un 25,3% interanual, el segmento fintech crecerá un 94,3% entre 2021 y 2022.

MercadoLibre obtiene sus ingresos de los ingresos comerciales (comisiones del marketplace, anuncios clasificados en Clasificados, ingresos por venta de productos, etc) y de los ingresos fintech (comisiones por volumen de pagos, intereses devengados por préstamos, comisiones de financiación por factoring de cobros de tarjetas de crédito, etc).

Sus puntos fuertes

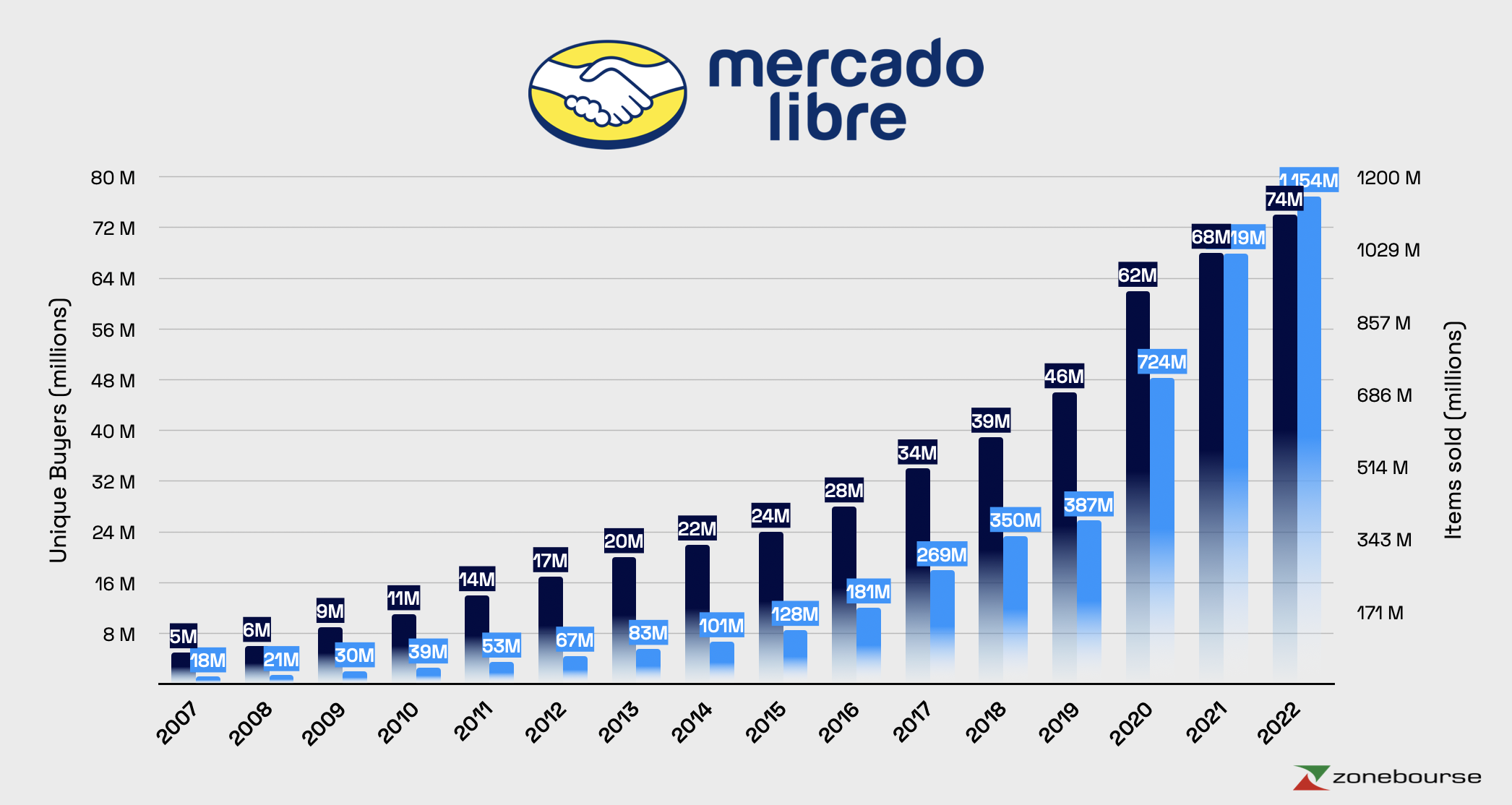

MercadoLibre tiene varias ventajas. En primer lugar, es el líder del mercado en América Latina, una región donde la transición de offline a online es una de las más fuertes. Según Statista, el número de usuarios de comercio electrónico en América Latina pasará de 317 millones en 2022 a 387 millones en 2027. En términos de visitas mensuales a sitios de comercio electrónico en América Latina, Mercado es el número 1, con 447 millones de visitas al mes, por delante de AliExpress (425 millones) y Amazon (217 millones). Se trata de competidores a seguir de cerca, dada su reputación. Para Meli, el número de compradores únicos aumentará de forma constante, pasando de 5 millones en 2007 a 74 millones en 2022. El número de productos vendidos ha pasado de 18 millones en 2007 a 1154 millones en 2022.

Fuente: MarketScreener

Gracias a su mercado multicategoría y a su propia red logística, MercadoLibre entrega el 80% de sus productos en menos de 48 horas. Esta red bien organizada y el efecto de escala le confieren un "moat" (ventaja competitiva sostenible) en este mercado, con el que es difícil competir para un nuevo operador más pequeño. De este modo, la empresa optimiza costes y maximiza las ventas cruzadas (entre centros). Se anima a los vendedores a utilizar las herramientas de Mercado (Anuncios, Tiendas, Pago), lo que refuerza aún más el ecosistema de Mercado. La llegada de MercadoPago en 2004 facilitó los pagos en línea en su propia plataforma (pagos a través de códigos QR, ventas por móvil, etc.).

Análisis financiero

Las ventas de MercadoLibre han pasado de 373 millones de dólares en 2012 a 10.500 millones en 2022. El BPA diluido ha crecido a un ritmo del 20% anual en los últimos 10 años. El margen de beneficios, que ha sido errático durante mucho tiempo, se ha recuperado hasta el 4,6% en 2022. MercadoLibre intensificó la inversión en logística a partir de 2015, lo que tuvo un impacto negativo temporal en los márgenes, como se muestra en el gráfico siguiente. El margen de beneficios debería mejorar significativamente para alcanzar, según las estimaciones de los analistas encargados del expediente, el 7% en 2023 y el 8,5% en 2024. Creo que MELI ha encontrado un camino sostenible hacia márgenes más altos, gracias a la reducción de los costes operativos, de transporte, de venta de mercancías y de cobro.

Fuente: MarketScreener

La rentabilidad es elevada, con un ROE del 28,7%. Esto indica una buena asignación del capital por parte de la dirección. En la actualidad, las inversiones sólo representan el 4,3% de las ventas. La deuda es limitada, con más efectivo que deuda. Es un balance sólido.

| Período Fiscal: Diciembre | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 |

|---|---|---|---|---|---|---|---|---|

| Deuda neta 1 | - | - | - | - | - | - | - | - |

| Posición de caja neta 1 | 2.231 | 2.340 | 939 | 944 | 2.833 | 4.230 | 5.879 | 9.290 |

| Apalancamiento (Deuda/EBITDA) | - | - | - | - | - | - | - | - |

| Free Cash Flow 1 | 314 | 936 | 392 | 2.486 | 4.631 | 2.548 | 3.665 | 4.801 |

| ROE (Beneficio Neto / Fondos Propios) | -14,8 % | -0,04 % | 5,23 % | 28,7 % | 40,3 % | 42,9 % | 39,9 % | 36,1 % |

| ROA (Beneficio Neto / Total Activos) | -4,9 % | -0,01 % | 1 % | 4,04 % | 6,29 % | 8,06 % | 8,72 % | 8,32 % |

| Activos 1 | 3.511 | 5.656 | 8.314 | 11.919 | 15.692 | 21.005 | 26.884 | 38.041 |

| Activos netos por acción 2 | 39,90 | 33,10 | 30,40 | 36,40 | 60,60 | 98,20 | 150,0 | 236,0 |

| Flujo de efectivo por acción 2 | 9,260 | 23,80 | 19,40 | 57,30 | 101,0 | 48,30 | 60,40 | 82,40 |

| Capex 1 | 137 | 247 | 573 | 454 | 509 | 666 | 808 | 855 |

| Capex / Ventas | 5,96 % | 6,22 % | 8,1 % | 4,31 % | 3,52 % | 3,79 % | 3,75 % | 3,32 % |

| Fecha de publicación | 10/2/20 | 1/3/21 | 22/2/22 | 23/2/23 | 22/2/24 | - | - | - |

Fuente: MarketScreener

En términos de flujo de caja, la empresa está convirtiendo sus beneficios netos en dinero contante y sonante. El margen de FCF fue del 23,6% en 2023. Es una máquina de hacer caja.

En la última década, el número de acciones ha aumentado ligeramente, de 44,1 millones en 2013 a 50,1 millones en 2023. La empresa recompró y luego canceló varias decenas de miles de acciones este año.

Fuente: MarketScreener

Equipo directivo

El cofundador y CEO Marcos Eduardo Galperin ha estado al timón desde el principio. Esto es bueno, porque tiene experiencia a pesar de su corta edad (51 años). Varios miembros del comité de dirección llevan tiempo en la empresa. Martín de los Santos (Director Financiero desde 2008) y Osvaldo Giménez (Director de Fintech desde 2000). Esta coherencia en el equipo directivo es bastante saludable: sabemos que la dirección sabe lo que hace. La remuneración fija del equipo directivo es razonable en relación con los beneficios generados. Además, casi el 80% de la remuneración está vinculada a los resultados operativos. Es una suma considerable, pero al menos los accionistas saben que los resultados operativos, y por tanto bursátiles, redundan en interés personal de la dirección. Sobre todo porque varios de ellos son accionistas: 410 acciones para el director financiero Martín de los Santos, 18.385 acciones para el director de MercadoPago Osvaldo Giménez, 200 acciones para Juan Martín de la Serna, 4.616 acciones para Alejandro Aguzin (miembro del consejo), 1.146 acciones para Henrique Dubugras (miembro del consejo), y así sucesivamente.

Fuente: Glassdoor

Potencial

- El comercio electrónico y pagos: El crecimiento previsto es elevado. Aún queda mucho camino por recorrer en Sudamérica en términos de digitalización de la economía.

- La nube y publicidad: MELI podría seguir el exitoso camino de Amazon en la nube con AWS. Hay mercados potenciales accesibles para MercadoLibre en publicidad online con Mercado Ads.

Riesgos

- Inflación, recesión, inestabilidad política, tipos de cambio: Las regiones latinoamericanas se han visto más afectadas por la inflación en los últimos años. El contexto macroeconómico no ayuda, con una subida generalizada de los tipos de interés. No obstante, el balance de Mercado es suficientemente sólido para hacer frente a estas incertidumbres. La empresa también está expuesta a las divisas locales, pero su crecimiento, incluso en dólares, siempre ha sido sostenido y regular. Además, cotiza principalmente en Estados Unidos bajo el ticker MELI (US58733R1023).

- Competencia mundial: Amazon y AliExpress son los principales competidores a tener en cuenta. Habrá que vigilar la evolución de la cuota de mercado en los próximos años.

- Valoración: La empresa paga actualmente 62 veces su beneficio neto previsto para 2023, 43 veces su beneficio neto previsto para el próximo año y 30 veces su beneficio neto previsto para 2025. El tiempo juega a favor de MercadoLibre gracias al fuerte crecimiento previsto de las ventas y a la mejora sostenida de los márgenes, factores ambos que impulsan el crecimiento de la cotización. Gracias a su buena conversión de efectivo y a los ingresos de fintech en particular, los márgenes de FCF son superiores a los márgenes de beneficio. El rendimiento del FCF es del 3,8% (26 veces el flujo de caja libre "Free Cash Flow"). Esto pone en perspectiva el PER de 62x visto anteriormente. Amazon está pagando 57 veces sus beneficios para 2023, con un crecimiento histórico estimado muy inferior.

A pesar de los riesgos mencionados, MercadoLibre es una empresa de alto crecimiento, con un equipo directivo experimentado, un balance sólido y una rentabilidad muy mejorada. América Latina sigue ofreciendo un importante potencial de crecimiento en términos de digitalización de la economía en los próximos años. Veo ahí potencial para un inversor a largo plazo.