Pandora ya no es el patito feo de la moda europea. Tras un periodo difícil, la joyería danesa ha vuelto a atraer clientes en el último año. El último ejemplo ha llegado esta mañana con el anuncio de nuevos objetivos más ambiciosos.

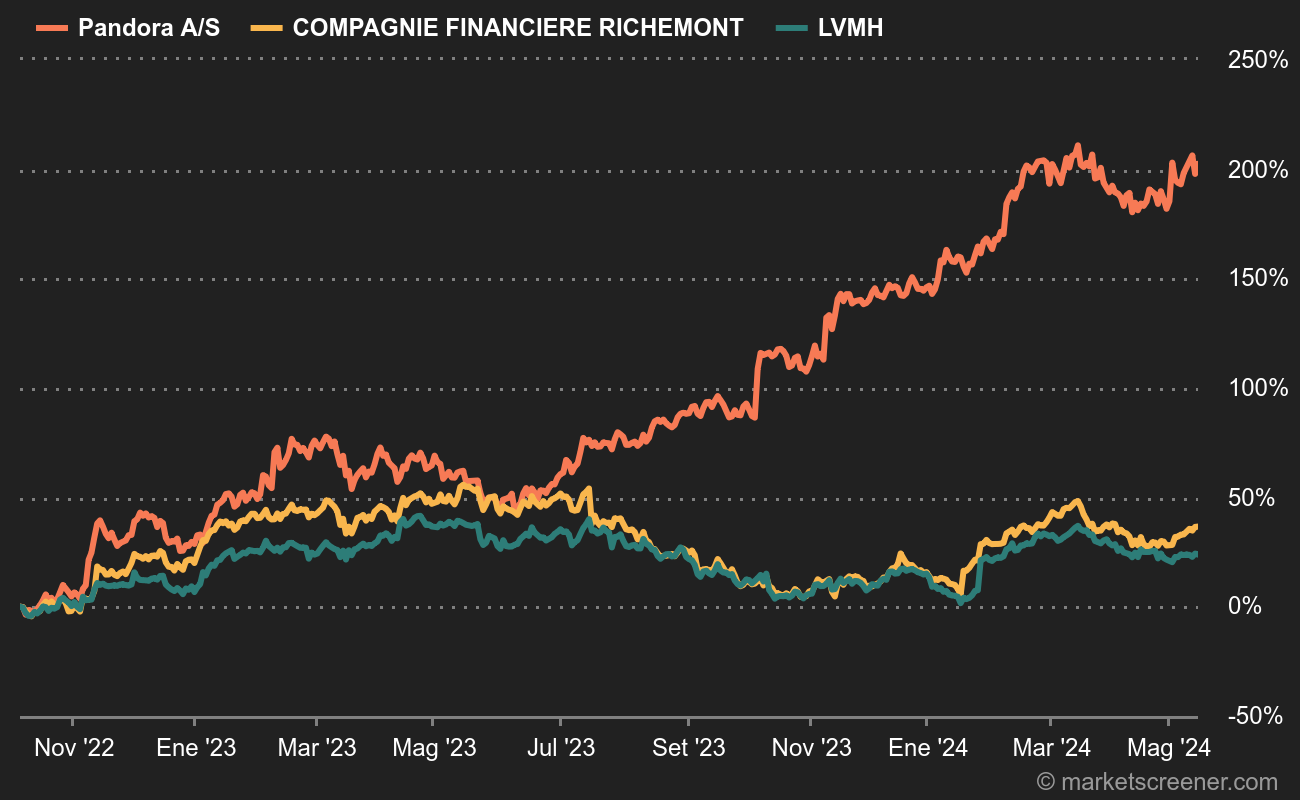

Hay muy pocos especialistas en joyería que coticen en bolsa. Pandora es probablemente su punta de lanza, desde la adquisición de Tiffany por LVMH. Dicho esto, las dos empresas no son de la misma categoría, ya que Pandora se sitúa más bien en el lado de la joyería asequible. Este estatus ha creado una cierta condescendencia hacia su posicionamiento: a las puertas del lujo, pero en el lado equivocado de la puerta. Sin embargo, la evolución de su cotización en el último año demuestra que es posible obtener rentabilidad cuando las estrellas del sector pasan apuros. El gráfico lo demuestra:

El grupo danés ha vuelto a acelerar el paso esta mañana tras anunciar que las iniciativas puestas en marcha para enderezar el rumbo están dando sus frutos. Pandora se fija ahora como objetivo una tasa de crecimiento anual compuesto del 7-9% para el periodo 2023-2026 y un margen EBIT del 26-27% de aquí a 2026. El crecimiento orgánico será superior al anunciado anteriormente, del orden del 4 al 6%, mientras que el resto procederá de una política de expansión de tiendas más ambiciosa. Los analistas han deducido inmediatamente que la dirección tiene más confianza en el futuro, aunque las incertidumbres sobre el mercado chino pesen sobre el balance.

Contrato cumplido

Los anuncios son mejores de lo esperado y probablemente darán lugar a aumentos de alrededor del 15% en las previsiones para 2025, afirma Frederick Wild, de Jefferies. Las expectativas previas a la publicación de hoy eran altas, dice el analista, que cree que se ha superado el reto.

Pandora cotiza sobre la base de un múltiplo de beneficios que sigue siendo moderado a pesar del incremento que acumula este año. El PER para 2023 es de 13 veces 2023 y de 11,2 veces 2024.

Pandora A/S está especializada en el diseño, la fabricación y la comercialización de joyas y artículos relacionados. Las ventas netas se desglosan por familia de productos de la siguiente manera: - dijes y colgantes (78%); - otros (22%): anillos, collares, colgantes, pendientes, cadenas y diamantes. A finales de 2023, el grupo contaba con 6.686 puntos de venta (de los cuales 2.651 concept stores) en todo el mundo. Las ventas netas se distribuyen geográficamente de la siguiente manera: Dinamarca (0,1%), Estados Unidos (29,9%), Reino Unido (14,4%), Italia (9,7%), Alemania (4,9%), Australia (4,8%), Francia (4,5%), China (2,8%) y otros (28,9%).