S&P GSCI PETROLEUM INDEX

S&P GSCI PETROLEUM INDEX

La semana pasada estuvo marcada por una serie de indicadores macroeconómicos que no fueron del gusto de los inversores. Por tercer mes consecutivo, la inflación estadounidense mostró signos de subida. El IPC subyacente subió un 0,40% mensual, frente a una estimación del 0,30%. En términos anuales, la subida fue del 3,80%, frente al 3,7% previsto. Desde fuera, estas cifras pueden parecer sólo ligeramente decepcionantes. Sin embargo, el IPC, incluidos los alimentos y la energía, pasó del 3,2% en febrero al +3,5% en marzo.

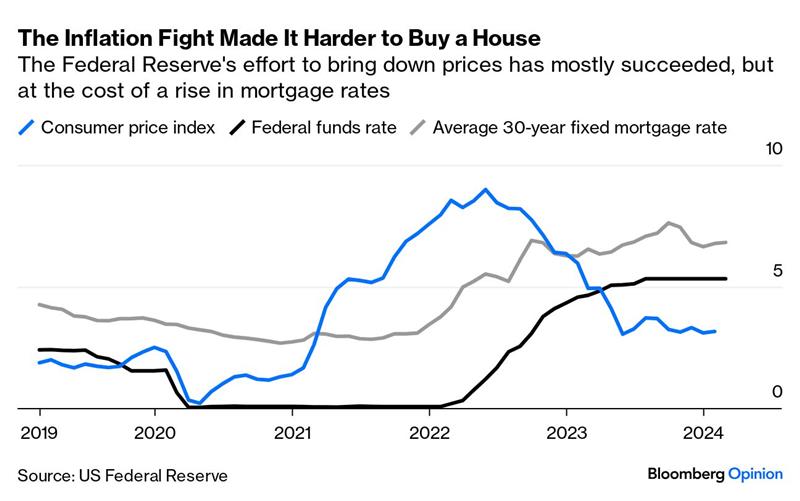

Los hogares estadounidenses están notando el coste "real" de la inflación a la hora de hacer la compra y llenar el depósito del coche (y no son los únicos, por cierto). Y como el precio del petróleo ha subido de menos de 70 dólares a más de 85 dólares por barril en el espacio de unos pocos meses, el dolor no va a aliviarse pronto. La lucha contra la inflación también ha provocado un fuerte aumento del coste de los préstamos, hasta el punto de que es mucho más difícil comprar una propiedad.

En cuanto a los empresarios de las PYME, dicen ser más pesimistas que en el momento álgido de la pandemia de coronavirus. Hay que decir que el programa fiscal de Joe Biden no tiene precedentes, ya que pretende subir los impuestos para pagar la pesada factura del gasto público (y el creciente coste de la deuda pública).

En este contexto, no es de extrañar que los rendimientos suban hasta el punto de que el rendimiento de la deuda estadounidense a 10 años ha alcanzado la zona clave a largo plazo del 4,60%. ¿Lo hará o no lo hará? La respuesta no tardará en llegar.