Las primas que los inversores exigen para mantener los bonos de Italia, España y Portugal frente a la más segura deuda alemana -spread en la jerga del mercado- han alcanzado su nivel más alto desde 2020. Los tipos de interés del BCE subirán 75 puntos básicos en los próximos tres meses, por lo que los costes de los préstamos a 10 años en Italia y España han alcanzado máximos de ocho años.

Hasta ahora, el BCE dice que no ve la necesidad de nuevas herramientas para ayudar a estas economías más débiles y altamente endeudadas a hacer frente a la subida de los tipos de interés. Pero la ampliación de los diferenciales ha hecho que los inversores se pregunten cuándo podría intervenir el BCE para contener los llamados riesgos de fragmentación y qué podría hacer.

"No hay una solución fácil", dijo Frederik Ducrozet, jefe de investigación macroeconómica de Pictet Wealth Management. "Estamos hoy aquí por la falta de decisión en los últimos seis meses".

He aquí algunas opciones para el BCE:

1. No hacer nada

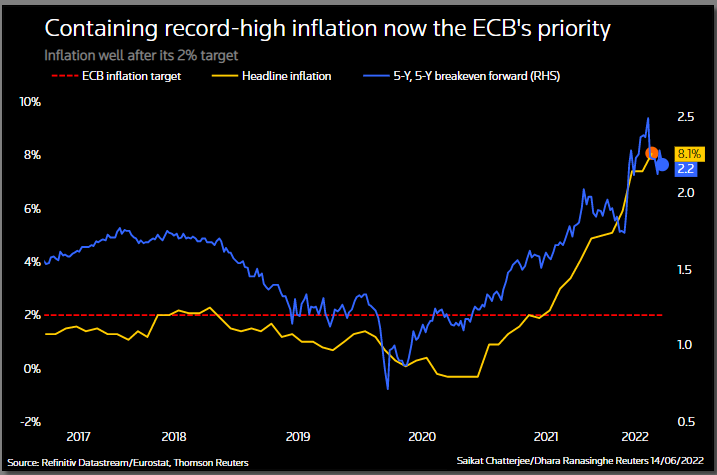

Con la inflación al máximo, esta parece ser la posición actual.

El diferencial de rendimiento entre Italia y Alemania a 10 años es de 250 puntos básicos, lo que los mercados consideraban anteriormente un umbral de dolor para el BCE.

Sin embargo, fuentes dijeron a Reuters, tras la reunión del BCE del pasado jueves, que los responsables de la política monetaria no creían que las condiciones actuales equivalieran a una "fragmentación" y que no había ningún debate en torno a un nuevo programa.

"El mero hecho de que el tema no se discutiera de ninguna forma indicó al mercado que el umbral de tolerancia está mucho más lejos de lo que pensábamos", dijo Rohan Khanna, estratega de UBS.

2. Ser inteligente

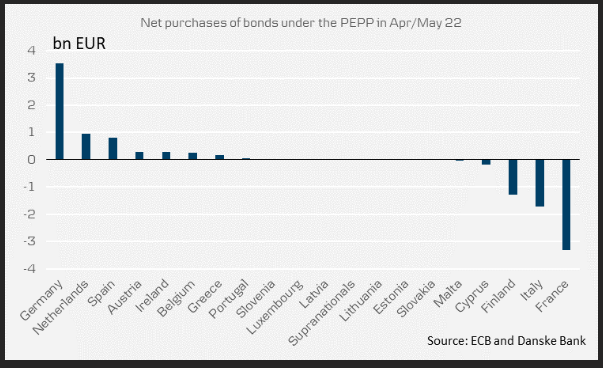

La única herramienta que el BCE ha utilizado hasta ahora es la reinversión de los bonos que vencen comprados como parte del estímulo de la era de la pandemia en los mercados con problemas.

Pero cuando los diferenciales se ampliaron en abril y mayo, no dirigió la reinversión hacia la deuda del sur de Europa.

Societe Generale estima que durante el próximo año el BCE recibirá 300.000 millones de euros (314.000 millones de dólares) de sus reembolsos de emergencia del PEPP. Pero no cree que esto contenga la ampliación de los diferenciales.

Incluso si el BCE reinvierte todo el flujo de bonos alemanes y franceses hacia Italia -unos 12.000 millones de euros al mes-, esto será menos que las compras netas del BCE en Italia, de casi 14.000 millones de euros al mes desde marzo de 2020, añade SocGen.

3. ¿OMT y PMT?

El BCE dispone de otras herramientas, en particular las Operaciones Monetarias Directas (OMT - Outright Monetary Transactions), un instrumento no utilizado en tiempos de crisis que le permite comprar deuda de un país sin límite.

Pero los economistas dudan de que se aplique porque requiere que los países firmen un rescate de la UE, que suele contener condiciones impopulares.

Otros dicen que es más probable que se reactive el Programa de Mercados de Valores (SMP). Este mecanismo permitiría al BCE comprar bonos sin aumentar el estímulo que ya existe en el sistema.

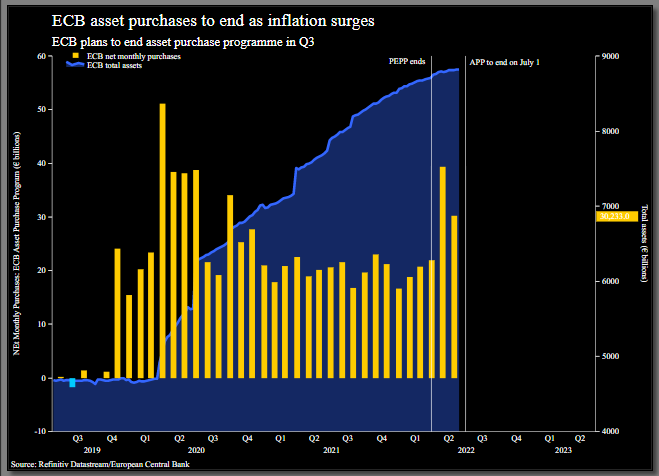

4. Reanudación del QE

Si la rápida ampliación de los diferenciales de crédito plantea riesgos para la estabilidad financiera de la Unión, el BCE podría simplemente reanudar sus compras de activos. Pero dado que el BCE acaba de dejar de comprar bonos, esto parece poco probable.

No obstante, cabe señalar que el 18 de marzo, cuando el brote de COVID-19 hizo que los diferenciales de los bonos italianos y alemanes superaran brevemente los 300 puntos básicos, el Banco de Italia intensificó sus compras de bonos en nombre del BCE.

Más tarde, el BCE puso en marcha su programa de emergencia PEPP, lo que calmó a los mercados.

"La solución más obvia sería reiniciar el programa de compra de activos (APP), pero eso es difícil de hacer cuando se están subiendo los tipos", dijo Timothy Graf, jefe de estrategia macro de State Street para EMEA.

5. Algo nuevo

Quizá por eso ha ganado terreno la idea de un nuevo instrumento que permitiría al BCE dirigir sus compras de bonos específicamente a los países más débiles, apartándose del principio habitual de comprar activos en función del tamaño de la economía.

Sin embargo, esta flexibilidad o desviación de la "clave capital" podría ser un punto de fricción, especialmente por parte del Tribunal Constitucional alemán.

El BCE "sabe que, proponga lo que proponga, es probable que acabe ante el Tribunal Constitucional alemán", dijo Andrew Mulliner, jefe de estrategia de agregados globales de Janus Henderson.

.